ECONOMíA

7 de febrero de 2023

Nuevo Billete y Política Monetaria

Esta semana analizamos la política monetaria del Gobierno en sus primeros tres años. Con la impresión del billete de $2.000 como disparador, examinamos la evolución de los principales agregados, la dinámica de depósitos, préstamos y financiamiento, tanto como el estado actual de la hoja de balance del Banco Central.

CLAVES EN UNA PÁGINA

• Tardía decisión de duplicar el valor del billete de máxima denominación. Muy a destiempo y actualización insuficiente.

• La medida es ilustrativa de restricciones múltiples y un mecanismo disfuncional de validación interna para cada política.

• En todo caso, el contexto monetario sigue en una situación complicada por desajustes macro y factores exógenos.

• Préstamos, depósitos, tipo de cambio y política de financiamiento: todo está determinado por la urgencia y el riesgo de una eventual crisis de proporciones.

• En este informe semanal analizamos la política monetaria actual del Gobierno.

• Con la excusa de la impresión del billete de $2.000, examinamos la evolución de los principales agregados y la situación de la hoja de balance del Banco Central.

• En cuanto a las proyecciones de cierre para 2023 consignamos un IPC del 66%.

• Sobre la previsión de crecimiento del PBI anticipamos una suba de solo un 2%

• Respecto al Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Para las reservas internacionales netas pronosticamos una suba de U$S 5.100 millones, levemente mayor a la del 2022

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target fijado con el FMI.

EL BILLETE Y LA LICUADORA

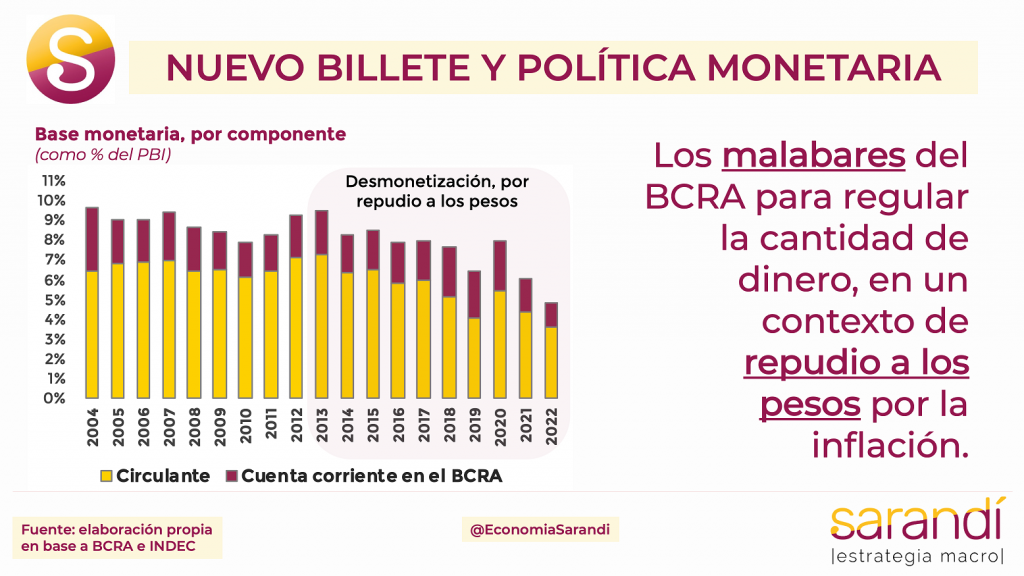

El anuncio del nuevo billete de $2.000 nos lleva a recapacitar sobre el daño brutal de un proceso inflacionario que ya lleva una década larga acelerando. Solo desde inicios de esta gestión los billetes perdieron entre 76,3% y 78,6% ajustados por precios y tipo de cambio paralelo, respectivamente.

La negativa oficial a sincerar los problemas instrumentales de operar con billetes de tan baja potencia es un rasgo más de una coalición disfuncional. En lo concreto, mantener la máxima denominación tan devaluada incrementa mucho los costos de transacción, generando ineficiencias. Tanto la logística de traslado para grandes usuarios (bancos, sucursales de pago, supermercados) como el costo de almacenamiento (espacio físico) resultan gastos innecesarios. En última instancia todo esto lo paga la población.

La actualización dispuesta llega tarde y es imperfecta; va a demorar meses hasta su puesta a punto y se desperdicia la oportunidad de sumar otros papeles más altos. Quedarán para el próximo Gobierno cambios de fondo en la política de billetes. Como a la moneda le sobran ceros, podría ser más conveniente una modificación en el signo monetario, en el marco de un programa de estabilización serio.

Contrario a lo que se ha instalado, la política monetaria estos años no tuvo rasgos de imprudencia. Después de la expansión obligada del primer año de pandemia se fue reduciendo sistemáticamente la creación primaria de dinero. El desbalance entre oferta y demanda se absorbió a partir de las Leliqs, que no son una especie ideal, pero tampoco una calamidad.

Al examinarlas, se debe considerar:

• A diferencia de las Lebacs (2016/18) las Letras de Liquidez solo están en cartera de los bancos, con regulaciones muy estrictas sobre los niveles de efectivo mínimo y sobre su posición global en moneda extranjera.

• La posibilidad de modificar rápidamente las condiciones de este instrumento le da más flexibilidad al BCRA para adecuar su política monetaria a cada contexto. Tal es así que en los dos primeros años de esta administración las Leliqs remuneraban significativamente debajo de la inflación.

Las intervenciones del Banco Central se limitaron a armonizar la curva soberana en pesos, para señalizar un sendero de tasas consistente con la política de financiamiento del Tesoro Nacional. Ya sobre el final del año pasado llegaron nuevas exigencias de emisión contra dólares, en el marco de las dos versiones del Dólar Soja. Podría pensarse que esta expansión es más genuina por tener una contrapartida en divisas, aún cuando el tipo de cambio fue superior al registrado en el MULC.

La política cambiaria del Banco Central estuvo siempre condicionada por la decisión de no salir del cepo, manteniendo el desdoblamiento de facto. Estas restricciones generaron una multiplicidad de distorsiones, empeorando el funcionamiento del sistema económico en su conjunto. En particular, predominaron las medidas precautorias del sector privado, buscando cobertura en la demanda de bienes valuados al tipo de cambio oficial. Además, se manifestaron maniobras especulativas en materia comercial, por el incentivo a aumentar las importaciones y retrasar las exportaciones, socavando la posición de reservas disponibles.

EL BCRA Y LOS LIMITANTES

Con ese contexto, el accionar de la autoridad monetaria se limitó a evitar una apreciación significativa del tipo de cambio contra la relación de precios entre Argentina y el resto del mundo. Este objetivo no se pudo cumplir la mayor parte del tiempo, fruto de la aceleración inflacionaria. Solo tras la leve desaceleración de la última parte del 2022 el corrimiento del dólar oficial se acopló a la velocidad de los precios. Así, el índice de tipo de cambio real multilateral muestra una apreciación del 19,4% para el acumulado de la gestión Fernández hasta el mes pasado.

La alternativa al crawling peg instrumentado hubiera sido una devaluación discreta, que es una decisión riesgosa si no se conjuga con políticas de compensación social. La señal de tasa de interés tuvo dos períodos bien diferenciados. Desde 2020 corrió por detrás de la inflación, con regulaciones de spread muy estrictas para los bancos. La etapa posterior al cierre del acuerdo con el Fondo Monetario marcó un quiebre, dado el énfasis del organismo para volcar el ahorro nacional a opciones en moneda local y empezar a aliviar la demanda de dólares.

Desde mediados de 2022 se adecuó la estructura de tasa de interés, aprovechando la incipiente dinámica de desaceleración del IPC. Tal es así que a la fecha la tasa de referencia se mantiene en 6,3% mensual, con un IPC que sigue por debajo del 6%. Este cambio de política monetaria generó un aumento del déficit cuasifiscal para el BCRA y del déficit financiero para el Tesoro. Por otro lado, la tasa de interés más alta encarece el costo de dolarización, lo cual puede ayudar a descomprimir en un año tenso por la elección.

Como efecto secundario, haber eliminado el subsidio implícito de tasa de interés afecta marginalmente a los sectores de la producción que necesitan obtener financiamiento de corto plazo. Si bien aún se mantienen algunas líneas de crédito preferenciales para proyectos de inversión, el principal escollo sobre el crédito sigue siendo el entorno macro inestable que impide una buena planificación de largo plazo.

Subiendo la lupa, los préstamos al sector privado caen pari passu hace cuatro años. Parece un fenómeno que explicado mucho más por el desorden nominal que por el efecto tasa. En resumen, la política monetaria y cambiaria de esta administración fue errática y estuvo gobernada por las urgencias políticas. La nula independencia del Banco Central, además de los problemas internos en el oficialismo, signaron restricciones múltiples para una conducción del organismo que se preocupó más por hacer equilibrio para sobrevivir que por liderar un proceso de normalización de las variables sobre las cuáles tiene incumbencia.

También hubo aspectos exógenos que no se pueden soslayar: en 2020/21 fue necesario financiar un programa fiscal de casi 10 puntos del PBI solo a través de emisión monetaria, dada la falta de acceso al crédito. Minimizar el efecto de esa bomba atómica sobre la macro sería simplificar la realidad. En cualquier caso, para lo que resta de mandato el “Plan Aguantar” implica evitar (cueste lo que cueste) que las inconsistencias remanentes deriven en un escenario de corrida que pueda empiojar el frente político. Estacionar el auto en destino, lo menos chocado posible para que el próximo Gobierno avance en el ordenamiento con el envión propio del inicio de una nueva gestión…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos