ECONOMíA

16 de abril de 2024

¿Puede Milei hacer colapsar la inflación?

Esta semana analizamos la dinámica inflacionaria en Argentina. A la luz de los últimos datos oficiales, examinamos en detalle los resultados parciales del nuevo modelo económico en curso. Asimismo, evaluamos la posibilidad de un colapso de la inflación y sus efectos sobre la calidad de la macro y el bienestar general.

CLAVES EN UNA PÁGINA

• El IPC de marzo mostró la continuidad del proceso bajista, desde niveles altos.

• En las filas del Gobierno se ilusionan con un desplome acelerado de la inflación.

• Detrás de la esperanza existen motivos macro: la recesión productiva es aguda y la demanda interna se mantiene débil.

• Pero suprimir la inflación hoy podría colisionar con el mismo Plan Licuadora.

• El programa de Milei sigue presentando inconsistencias imposibles de conciliar.

• En este informe semanal analizamos la dinámica inflacionaria en Argentina y las perspectivas para el resto del 2024.

• Examinando los datos recientes del IPC, evaluamos la posibilidad de un colapso de la inflación y debatimos sus efectos.

• En cuanto a las variables macro para el 2024, revisamos a la baja la hipótesis de inflación hasta el 166% acumulado anual

• Agregamos una marca de seguimiento sobre la hipótesis del Dólar MEP, atento al esquema “Blend” para exportadores.

• Proyectamos una caída del PBI de 4%, dada la recesión macro inducida en el marco del Plan Motosierra y Licuadora.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

LA OBSESIÓN DE MILEI

El Presidente está obsesionado en pulverizar la inflación y por eso reconfiguró su marco teórico apenas accedió al Gobierno. Desde las atípicas ideas libertarias Milei migró hacia un esquema ortodoxo tradicional, con un programa muy duro en términos monetarios y fiscales. Lejos de ir por un liberalismo extremo “a como de lugar”, mantuvo los controles que constituyen el eje del ancla nominal sobre el dólar.

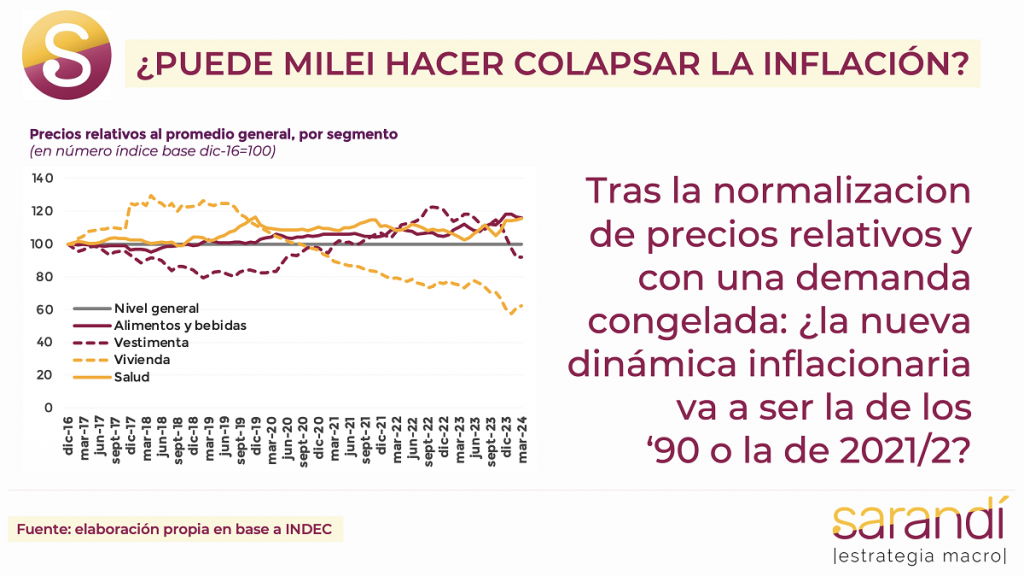

En base a la administración de los pagos del comercio logró sostener una acumulación significativa de reservas, que ayuda a reconstruir la confianza. Aún así, el Plan Milei mantiene el componente cavernícola por la velocidad de recomposición de precios relativos: 118% de aumento en el dólar oficial, sinceramiento de tarifas de tres cifras largas en este segundo trimestre 2024 y liberación de algunos servicios críticos como las prepagas y comunicaciones.

La vocación de concentrar los aumentos más duros en los primeros meses de gobierno para después mostrar una curva descendiente sostenida parece hacer sentido con la estrategia oficial de vanagloriarse de cada dato (público y privado) que muestre la continuidad del sendero bajista. Está claro que no hay racionalidad para que se sostenga una inflación de dos dígitos en una economía sin disrupciones institucionales, sin shocks exógenos (precios o cantidades) y sin mayores ruidos políticos severos a la vista. En un mundo que rápidamente superó el efecto pandemia y volvió a niveles de inflación bajos, Argentina es el mal alumno que sigue muy desacoplado del resto. Hoy incluso Venezuela logró poner en caja la hiperinflación lanzada. Ese proceso también se puede dar localmente.

La hipótesis principal para sostener las chances de éxito del proceso de desinflación se basa en que se fundieron los motores de impulso sobre los precios. El desplome de la demanda interna, con un mercado que está muy deprimido por el deterioro acumulativo del poder adquisitivo impide que los consumidores corran hacia los bienes y los servicios como refugio de valor.

Es así que en las últimas semanas empezaron a proliferar listas de precios sin ningún aumento o, incluso, con recortes nominales. Un limitante sobre este esquema se puede dar producto de los fuertes aumentos en los servicios públicos. Con subas astronómicas para los segmentos comerciales e industriales, es difícil pensar que todas las empresas absorban la totalidad de los incrementos sobre su estructura de costos. Los paulatinos traslados que se van a ir sucediendo los próximos meses nos generan una inquietud sobre los límites para que la inflación colapse.

Volver a niveles de IPC mensual más similares a los años 2021 y 2022 no resolvería el problema, sino que dejaría a Argentina con un esquema de inflación alta (en comparación global), pero en el marco de una economía más chica.

Por caso, una inflación del 4% mensual arroja como resultado un anualizado del 60%, mientras que una del 5% trepa hasta casi el 80% en doce meses. Estos parámetros serían tanto más bajos que la situación actual, pero quedarían lejos de superar definitivamente el problema inflacionario. La elevada inercia del proceso, la proliferación de instituciones económicas de indexación de los contratos y cierto grado de incertidumbre política en las puertas de una elección de medio término, le pueden imprimir rigidez a la baja al IPC, a partir de un cierto piso.

PLAN DE ESTABILIZACIÓN

La mitad de la disciplina tenía la expectativa que el gobierno entrante avanzara con un programa de shock, pero basado en un plan de estabilización tradicional. Implicaba trabajar la reconfiguración fiscal y monetaria, sincerar los desequilibrios tarifarios y revertir distorsiones en el mercado de cambios.

Este primer bloque indispensable estuvo presente, incluso con la sorpresa de una velocidad del ajuste que ni el analista más ortodoxo se hubiera imaginado. Sin embargo, si se repasan las experiencias exitosas a lo largo de la historia económica mundial, se cae en cuenta que hoy falta una coordinación efectiva con el sector privado para dotar de consistencia al proceso y lograr sostenibilidad a lo largo del tiempo.

Para eso el Gobierno debería liderar un diálogo amplio con los representantes empresariales y gremiales, dando previsibilidad sobre el sendero macro, de modo tal de anclar las expectativas y reducir desviaciones en un contexto de incertidumbre. El Ministro Caputo ensayó cierto diálogo tímido en las últimas semanas, pero pareció más un espasmo torpe por el disgusto que le están generando algunas subas destempladas sobre servicios de consumo masivo.

En materia salarial solo hay voluntad de reprimir paritarias. La idea de no homologar convenios con pautas de aumentos que recuperen terreno perdido es un arma de doble filo: a corto plazo reduce la presión sobre la estructura de costos de las empresas y evita traslados de segunda ronda. A mediano plazo es difícil de sostener, dado el fuerte proceso de encarecimiento en dólares de la economía argentina que redunda en un aumento de la pobreza, incluso en trabajadores.

Recalibrando las proyecciones de inflación en función a los resultados del primer trimestre y el nuevo diseño de la política económica, presentamos un escenario base de casi 166% para el acumulado 2024, con un piso de 111,7% en el caso optimista y un techo del 212,9% si se endurecen las condiciones macro.

Los números de alta frecuencia marcan una desaceleración notoria para el inicio de abril, que abre una ventana de oportunidad para volver a tasas de inflación mensual más parecidas a las del 2021. Una vez alcanzado ese primer objetivo van a volver a brotar las inquietudes que existían en aquel entonces, con una inflación anual del 50%.

¿La percepción de menores aumentos de precios es condición suficiente para una mejora de las condiciones de vida de la población? ¿Alcanza con una inflación alta (pero más baja que la actual) para desatar los nulos múltiples que aún traban el normal funcionamiento de la economía? Probablemente la respuesta sea no. Colapsar la inflación va a ser una condición necesaria para una mejora sostenida de los indicadores socioeconómicos, pero también se requerirá una recuperación productiva firme que implique la creación de puestos de trabajo.

En igual sentido, la menor efervescencia de precios reduce distorsiones, pero también le pone la vara más alta a la política fiscal, que ya no va a poder tomar más el atajo del impuesto inflacionario y la licuación automática del gasto público. Todo esto sin considerar eventuales ruidos políticos que desvíen el recorrido de la normalización macro. Hoy el mercado y todos los agentes de peso están jugados de lleno al éxito de Milei. Nubarrones sobre la viabilidad política del programa o shocks imponderables pueden desandar parte del camino transitado…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

18.6°C

Seguinos