ECONOMíA

14 de marzo de 2023

¿Se puede cumplir la meta fiscal del FMI?

Esta semana analizamos la factibilidad de cumplimiento de la meta fiscal acordada con el Fondo Monetario para 2023. Examinando la dinámica proyectada de ingresos y gastos, debatimos los pros y contras de la posible petición de un waiver para la meta de reducción del déficit primario de este año.

CLAVES EN UNA PÁGINA

• Se demora la cuarta revisión del FMI en el programa de facilidades extendidas.

• El Gobierno negoció una flexibilización de la meta de reservas, dada la sequía.

• Pero los magros niveles de producción primaria no solo afectarán a las exportaciones. También la recaudación.

• El Gobierno sabe que el espacio para seguir restringiendo el gasto es acotada

• En año electoral muchos evalúan mejor pelear con el FMI que con los votantes.

• En este informe semanal analizamos la posibilidad de cumplimiento de la meta fiscal acordada con el Fondo Monetario

• Examinando la dinámica proyectada de ingresos y gastos, debatimos pros y contras de un posible waiver para 2023.

• En cuanto a las proyecciones macro, mantenemos la hipótesis sobre el IPC en 75% dada la persistencia del proceso.

• Respecto a la hipótesis de crecimiento, sumamos una marca roja para revisión.

• Sobre el Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Incorporamos una marca roja sobre la proyección de las reservas, atento al impacto que va a dejar la sequía, y el eventual reajuste de la meta con el FMI.

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target sellado con el FMI.

LA META FISCAL DEL 2023

La cuarta revisión del acuerdo con el FMI se demora más de lo esperado. Las negociaciones se extendieron desde la visita técnica de las segundas líneas del Ministerio de Economía a Washington. Los funcionarios fueron con el mandato de solicitar una dispensa para la acumulación de reservas, pero el magro desempeño de las cuentas públicas en el cierre de febrero encendió luces de alarma sobre las proyecciones fiscales.

Hoy se evalúa tramitar un waiver para aliviar la exigencia de reducción del déficit fiscal, que fue establecida en por lo menos 0,6% del PBI para 2023. No es nada fácil. Postergar parcialmente el sendero decreciente del déficit encuentra razón en el apremiante contexto socioeconómico que se cristalizó en los últimos años. La anomalía simultánea de un contexto externo muy rígido a nivel mundial (tasa de interés alta y menor crecimiento global) junto con los efectos internos de la sequía parecen justificación suficiente contra la aplicación de un programa contractivo. No obstante, toquetear tan rápidamente (a un año de su inicio) las metas del programa con el FMI podría ser contraproducente en pos de estabilizar las expectativas.

Más que un reproche a la actitud dispendiosa del Ejecutivo saliente, el mercado podría objetar que el FMI no se mantenga firme frente a cualquier pedido por parte del deudor. Se sabe, más que una fórmula perfecta para la consecución de un arreglo macro que garantice la devolución de la deuda, los parámetros de un programa con el Fondo Monetario son además una señal de coordinación con el sector privado. El país se compromete para “hacer lo que hay que hacer”.

El límite en el margen son los imponderables exógenos, y en esta oportunidad existen fundamentos para requerir la dispensa formal. En números, este año Argentina tiene que profundizar la convergencia fiscal hasta un límite de 1,9% del PBI, que representa aproximadamente $2,8 billones a precios proyectados 2023. Solo en el primer mes del año el déficit primario ascendió a $0,2 billones, y febrero (aún sin datos) se espera que no muestre mejor desempeño.

Al respecto, el acuerdo con el FMI hace explícita una hoja de ruta para lograr el resultado. En la tercera revisión del actual programa de facilidades extendidas se marca la necesidad de acotar en 1,8% del PBI el gasto total. A este globo se llegaría con un recorte de la asistencia social por 0,8% del PBI, una caída en subsidios económicos por 0,6% del PBI y una merma de 0,4% del PBI entre gastos por jubilaciones, salarios y transferencias a las provincias.

Paradójicamente, la letra del programa también proyecta un descenso de los ingresos tributarios por 0,4% del PBI y de los no tributarios por 0,9% del PBI. Con todo, la trayectoria fiscal proyectada por el organismo internacional implica alcanzar la consolidación primaria para el año 2025, y superávit en 2026. La dificultad de emprender un recorte del gasto tan agresivo en un año electoral se potencia por características técnicas sobre la composición del gasto. Aún si se revirtiera la tendencia creciente en materia de precios, la parte indexada del presupuesto público presionaría fuerte sobre la posición fiscal. Muchas partidas, como las jubilaciones y pensiones, actualizan el efecto inflacionario con varios meses de rezago.

WAIVER O MÁS AJUSTE

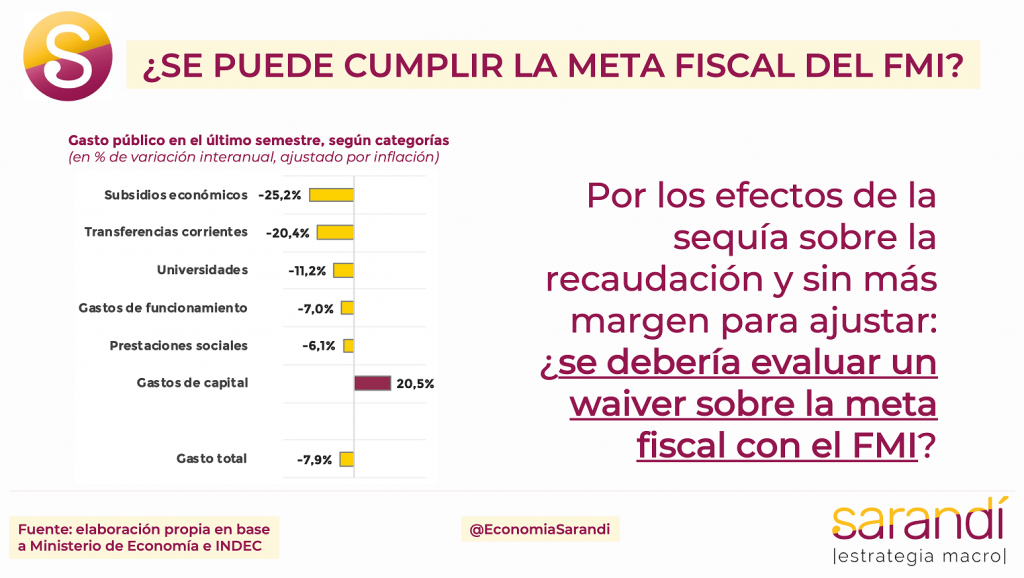

Nadie puede negar que el actual Ministro de Economía empezó a emprender un camino decidido de prudencia fiscal. Con datos para el primer semestre gestión Massa, el gasto total se reduce 7,9% contra la inflación. Se destacan la baja en términos reales de subsidios económicos (-26%) y transferencias corrientes (-20%). Incluso las partidas vinculadas a la política de ingresos han perdido participación, pasando del 10,3% del PBI en 2019 al 11,6% del PBI en 2022, y cayendo al 9,8% del PBI el año pasado.

El único rubro que muestra un aumento contra la inflación es el de gasto de capital (vinculado a la obra pública) con un avance del 20,5%. El achicamiento del gasto fue la alternativa para garantizar el cumplimiento de la meta fiscal sobre fines del 2022. Ya con ingresos tributarios que empezaban a menguar por la retracción en la actividad, el Ejecutivo tuvo que improvisar un ajuste que compensó la laxitud de la primera parte del año pasado.

La quita de los estímulos fiscales no motivó tensiones al interior del Gobierno, dado que la cohesión interna mejoró con el ingreso de Massa. Todo hace pensar que en este 2023 el Palacio de Hacienda va a seguir su hoja de ruta fiscal sin mayores objeciones políticas internas. En materia de ingresos, la dinámica recesiva a la que se conduce la economía empezó a atentar contra los niveles de recaudación. Tres de los últimos cuatro meses registraron caídas en los ingresos genuinos contra la inflación, número que trepa a cinco de los últimos siete meses desde el inicio de la gestión Massa. Todo esto se da sin modificación alguna en las tasas impositivas. Solo efecto del nivel de actividad.

Muy en particular ahora se están desplomando los ingresos vinculados al comercio exterior, fruto de las menores exportaciones por la sequía y menores importaciones por la falta de dólares. En febrero la reducción de estos ingresos escaló al 40% y contrasta fuerte contra el incremento en octubre y enero por efecto de las dos ediciones del Dólar Soja.

Con saldos exportables deprimidos por los malos resultados de la cosecha gruesa, hoy ya se pone en duda la aplicación de una nueva preferencia para el complejo oleaginoso. Es posible que pese más la contrariedad del eventual efecto monetario, antes que maximizar los ingresos de dólares (y recaudación) vía aceleración de las liquidaciones. En última instancia, la urgencia por acumular dólares a cualquier precio se puede relativizar si se obtiene el beneplácito del fondo para flexibilizar el target.

La dimensión política nos lleva a establecer hipótesis sobre cómo va a ingresar el oficialismo a estas elecciones: la economía va a presentar una altísima inflación, el poder adquisitivo de los salarios va a seguir a la baja, la producción va a presentar una incipiente recesión, y el Banco Central tendrá escaso margen de dólares para evitar movimientos disruptivos en los mercados. Parece una tormenta perfecta. Con este escenario se explica que el Gobierno considere más conveniente dar la pulseada con el FMI para obtener las dispensas, antes que sufrir una mayor afectación sobre su competitividad en las presidenciales. Al fin y al cabo es postergar solo un año el problema, en un programa que es muy largo y posiblemente siga siendo por varias décadas una Espada de Damocles como amenaza latente para la economía Argentina…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

18.6°C

Seguinos