ECONOMíA

28 de noviembre de 2023

Primeros efectos del triunfo de Milei

Esta semana analizamos los primeros efectos económicos de la victoria electoral de Javier Milei. Con foco en la respuesta en precios sobre los activos financieros y las cotizaciones cambiarías, evaluamos las principales urgencias para la gestión del libertario tanto como los obstáculos macro que enfrentará a corto plazo.

CLAVES EN UNA PÁGINA

• Primer gobierno libertario de la historia.

• Se vienen modificaciones sensibles en el diseño de políticas públicas y en la dinámica de funcionamiento del Estado

• En el plano económico, Milei deberá mantener equilibrio entre sus ideas de campaña y un pragmatismo necesario.

• En programa fiscal será restrictivo. Nadie podrá argumentar que Milei no ganó transparentando que va a ajustar.

• Más dudas surgen sobre el programa monetario, donde se definirá la salida del cepo y el eventual cierre del BCRA.

• En este informe semanal analizamos los primeros efectos de la victoria de Milei.

• Desde un enfoque macro, examinamos efectos financieros, primeros desafíos y urgencias para el gobierno del libertario

• En cuanto a las variables macro para fin de año, preservamos el indicador rojo sobre la proyección del PBI, dada la proliferación de las distorsiones macro.

• Mantenemos la marca de seguimiento sobre la proyección de déficit primario.

• Sostenemos la visión sobre el Dólar MEP en $950, que moderó su recorrido tras las tensiones previas a las generales

• No alteramos la previsión de suba para el IPC hasta 170% por la falta de anclas.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

EL RALLY DE BIENVENIDA

Cualquiera de los resultados del balotaje podría haber sido interpretado como evidente. Que ganara Massa era “obvio”, dado lo estrafalario de las propuestas de su contendiente. Que ganara Milei también sería leído como “obvio”, dado el deterioro social acumulado en una economía detonada. Pasó lo segundo y en la vorágine argentina ya estamos evaluando los nombres del gabinete, las alternativas para el programa macro y los obstáculos financieros que tendrá la administración libertaria a corto plazo.

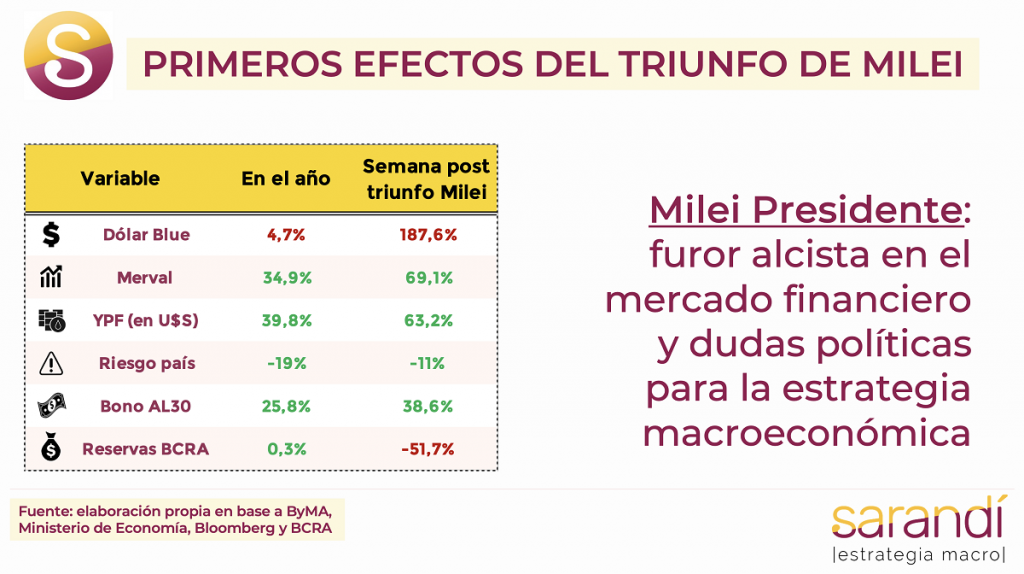

Ahora comienza el desafío de gobernar. El saldo inmediato que dejaron las urnas se debe buscar en el sector financiero, que marca el pulso de la primera reacción del “mercado”. Desde el viernes previo a las elecciones hasta la fecha, el Merval medido al dólar CCL aumentó 34,8% con la mayor suba de la historia para un período tan corto de tiempo. Se destacan los desempeños en los ADRs de YPF (+56,9% semanal), Supervielle (+47,8%) y Edenor (+43,1%). El caso de la petrolera estatal es representativo. Fue el papel que lideró el rally a partir de una palabra clave pronunciada por el Presidente electo: “privatización”.

En materia financiera es esperable que este patrón se replique. Cada anuncio de liberalización, desregulación o señales pro mercado van a derivar en una nueva mejora en las valuaciones bursátiles. Claro está que la recuperación será heterogénea y las empresas vinculadas a la economía real con protección o subsidios (materia prima, real state, consumo) pueden ver afectada su rentabilidad y el potencial para enfrentase a la competencia. Estas compañías recuperarán terreno, pero a un ritmo más lento.

Los bonos soberanos en dólares también registraron un rebote significativo, con un Bonar 2030 que trepó desde la zona de los U$S 26,6 hasta los U$S 33,5 (+25,8%), tras las declaraciones del Presidente electo sobre la necesidad de “respetar los contratos” y buscar soluciones de mercado ante cada uno de los dilemas financieros.

El segmento de renta fija en moneda local sufrió inicialmente por una aceleración cambiaria que amenazaba con una licuación de los pesos de proporciones. Rápidamente se recompuso, con un Banco Central activo para sostener a los que se tiraban por la ventana y una valoración general sobre la menor probabilidad del escenario de dolarización acelerada. Es importante que el BCRA no se haya corrido de la curva en pesos, a pesar de carecer de incentivos políticos. Un desplome mayor de las paridades podría generar condiciones para una nueva corrida, con riesgo sobre la estabilidad del sistema financiero.

Todo hace pensar que los bonos en pesos se van a pagar y siguen teniendo un rendimiento atractivo, sobre todo en el segmento ajustado por inflación y Dollar linked. El análisis de este rebote del mercado implica reconocer que las cotizaciones seguían en niveles ridículamente bajos. El Merval no recuperó aún los precios previos a la crisis de deuda del 2019 y sigue un 60% en dólares por debajo de los máximos de la primera parte de 2018. El recorrido alcista remanente es significativo, y la magnitud del upside potencial dependerá de la efectividad del programa económico que efectivamente implemente Milei. Después del rally inicial, es esperable que el ritmo del crecimiento se empiece a moderar.

TIMING Y EJECUTORES

Además de tocar una música agradable a los oídos del establishment, el desafío para la nueva administración será lograr las efectividades conducentes para ordenar la macro doméstica. El foco principal estará en el plan fiscal, con la pretensión discursiva de ajustar 15 puntos del PBI, que en lo concreto exigirá un recorte del gasto de 3 puntos del PBI para 2024. Es una magnitud considerable, que no se alcanzará solo trabajando sobre el “gasto de la política”.

Una primera evaluación sensata podrá hacerse a partir del Presupuesto que presente Milei en los próximo días, pero sin lugar a dudas la licuación de partidas nominales será la norma durante 2024 para disimular la dimensión de las medidas de austeridad fiscal. Dilucidar los nombres finales de los ejecutores de la política económica será un dato relevante para el detalle fino de lo que se viene.

En la órbita del Ministerio de Economía Luis Caputo parecer ser número puesto. Su presencia dará un perfil mucho más financiero a la gestión, por su expertise vinculada al mundo de la banca corporativa y los fondos de inversión. De cumplirse esta hipótesis, Caputo fungiría como un virtual Ministro de Finanzas, con el propósito de coordinar un esquema de financiamiento consistente y resolver lo que Milei denomina “el problema de las Leliqs”.

En cambio, el mismo Presidente se encargaría del diseño macro con foco en la política fiscal, tributaria y la estrategia para liberar gradualmente el comercio exterior. Será una situación anómala ya que estamos ante el primer Presidente economista de la historia y, sin dudas, tendrá mucha influencia en las decisiones de policy.

Los desafíos a corto plazo tienen que ver con la estabilización de una economía atada con alambres. Descartado el plan de dolarización de cara a 2024, la señal de coordinación puede ser una convergencia fiscal más acelerada. Cerrar la brecha entre ingresos y gastos tiene el doble beneficio de eliminar las necesidades de financiamiento en pesos y descomprimir las expectativas de inflación.

Después de una dura primera etapa en la que tendrá lugar el trabajo sucio de “recomponer los precios relativos” distorsionados, es esperable que se empiece a apagar la presión devaluatoria y frenar la espiralización nominal. Buena parte de esto dependerá de la capacidad del nuevo gobierno para fortalecer las cuentas externas y acumular reservas.

En el camino hay pagos pendientes de importaciones ya cursadas por U$S 15.000 millones y servicios de deuda por U$S 10.000 millones, pero también mejores perspectivas para las exportaciones. La figura de Caputo parece ser la variable de cierre para recomponer el acceso a deuda en formato “no tradicional”, con un riesgo país aún exorbitante no permitirá salir al mercado por varios años.

Empieza un nuevo gobierno y se renueva la expectativa de que la economía se normalice. A diferencia de otros períodos, las chances se maximizan si el Gobierno no aplica su programa ideológico y se ocupa de dar pasos firmes para construir un entorno más estable. Ese grado de pragmatismo necesario también implicará atender a la situación social, cuidando la gobernabilidad sin exigir excesivamente a los sectores bajos y medios agobiados tras años de caída en el poder de compra. Son objetivos múltiples y poco margen. Más que motosierra, Javier Milei va a requerir un trabajo de orfebre…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

16.3º

Seguinos