ECONOMíA

14 de noviembre de 2023

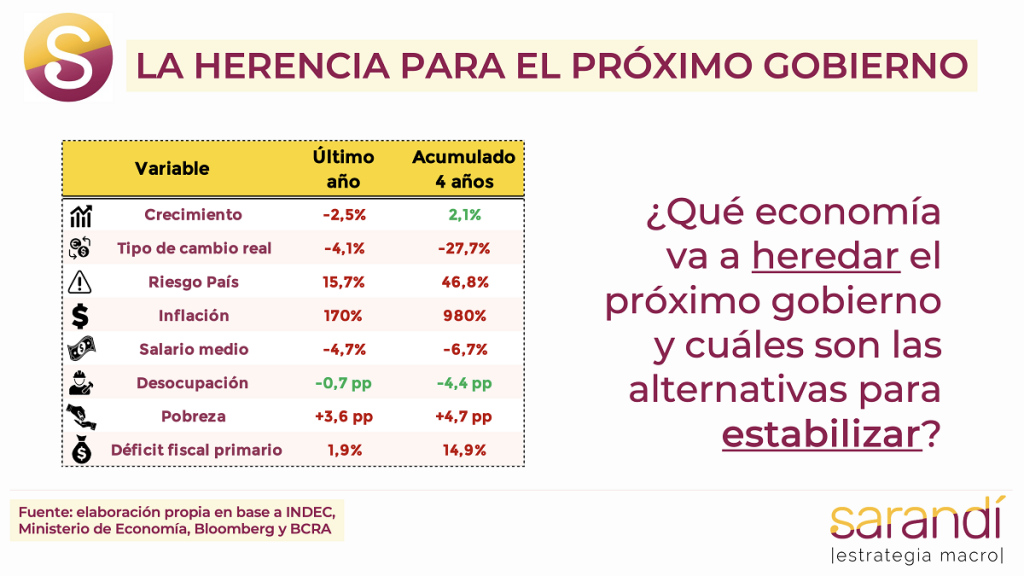

La herencia para el próximo gobierno

Esta semana analizamos la herencia económica que recibirá el próximo Presidente. Examinando variables como el crecimiento, la inflación, la política cambiaria y las distorsiones sobre los mercados, evaluamos los desafíos para el próximo Gobierno, potenciales y riesgos para la implementación de un programa de normalización de la macroeconomía.

CLAVES EN UNA PÁGINA

• La economía argentina ya acumula una cantidad insoportable de distorsiones.

• Años de parches y eventos disruptivos mediante, determinaron un estado de la macro difícil de respirar en el día a día.

• La población parece haber llegado a un límite de hartazgo por la súper inflación.

• El próximo Presidente deberá encarar la agenda de reformas y de normalización.

• El equilibrio social es delicado y no es claro cuánta largo le queda a la mecha.

• Salir de este atolladero implicará más un trabajo de orfebre que de carnicero.

• En este informe semanal analizamos la economía para la próxima presidencia.

• Evaluando el desempeño macro de los últimos años, examinamos las medidas para estabilizar y los riesgos asociados.

• En cuanto a las variables macro para fin de año, preservamos el indicador rojo sobre la proyección del PBI, dada la proliferación de las distorsiones macro.

• Mantenemos la marca de seguimiento sobre la proyección de déficit primario.

• Sostenemos la visión sobre el Dólar MEP en $950, que moderó su recorrido tras las tensiones previas a las generales

• No alteramos la previsión de suba para el IPC hasta 170% por la falta de anclas.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

LA HERENCIA ECONÓMICA

Últimas semanas hasta un reseteo integral de la economía, de características inciertas. El desempeño de estos años viene de mal en peor y se llegó a un punto de no retorno donde no se puede seguir poniendo la basura bajo la alfombra. En las próximas líneas se repasan algunos aspectos de la “herencia económica” que recibirá la próxima gestión. Los dilemas que se van a enfrentar para destrabar los mercados y los riesgos 2024, atento a las eventuales contingencias políticas y externas.

La inflación es sin dudas la peor herencia que recibirá el próximo Gobierno. Después de quince años de aceleración incesante, parece haberse roto un umbral de tolerancia. El régimen de inflación alta y persistente se caracteriza por una alta proporción de contratos indexados que generan una rigidez a la baja. La pérdida de referencias es superlativa.

La dinámica inflacionaria tampoco es inocua en términos de actividad: las distorsiones del proceso disminuyen la tasa de crecimiento potencial de la economía, dado que se retrasan programas de inversión y se retrae la oferta. El desafío inmediato para el próximo gobierno es implementar un programa de estabilización que pavimente el camino para la convergencia de precios.

Entre las opciones en pugna, Milei ya confirmó que aplicará el atajo de la dolarización para importar un ancla monetaria. El canje de pesos por los dólares conduciría a una hiperinflación inicial de consecuencias insondables. Por el lado de Massa, su marco de políticas es menos explícito. Se esperaría, para empezar, un esquema más gradual apelando a la normalización gradual de todas las variables.

Párrafo aparte para el estado del Banco Central, que deterioró su hoja de balance por la dominancia fiscal de la política monetaria. El déficit público hoy se cubre parcialmente con emisión, en un contexto de caída de la demanda de pesos. La absorción de esos excedentes de liquidez se dan a través de las Leliqs y Pases, ya que el crédito al sector privado está reducido a su mínima expresión.

Es así que los pasivos remunerados hoy trepan al 8,4% del PBI, con un crecimiento acelerado que no luce sustentable. La tasa que el BCRA paga a los bancos para que descarguen el excedente de depósitos privados hoy está casi a la par de la inflación. Es así que la emisión endógena por el pago de intereses duplica la base monetaria en poco más de tres meses. No es viable una salida compulsiva vulnerando contratos con canje por instrumentos largos. Cuidar la sanidad del sistema financiero es fundamental para generar confianza.

El primer paso deberá ser consolidar un equilibrio fiscal. El mercado cambiario será uno de los primeros nudos a desatar para el próximo gobierno. La actual segmentación en múltiples niveles es totalmente nociva para el funcionamiento de la economía y conlleva tantos o más costos subyacentes como la súper inflación. La brecha cambiaria entre el dólar oficial y el MEP supera el 150% y se desacopló de los diferenciales del cepo 2012/15. El congelamiento del dólar oficial tras la última revisión del programa con el FMI también profundizó el atraso del tipo de cambio real multilateral, que se posiciona casi 30% debajo de su promedio de los últimos 25 años y solo 18,5% por encima de los niveles de máxima apreciación previos a la elección 2015.

LOS DESAFÍOS PARA 2024

No hay dudas que el dólar a $350 no es sostenible. Hoy no entra una sola operación de exportación si no se habilita un traje a medida, como fue el último incentivo a liquidar 30% del total de la operación al CCL, resultando en un tipo de cambio superior a los $500. Por fuera de los niveles, queda claro que la disfuncionalidad de la segmentación hace estragos sobre los incentivos del sector externo.

Empezar a salir de este desquicio cambiario será otro de los desafíos principales para el próximo gobierno. La situación socioeconómica le pondrá un límite a todo programa de reformas y adecuación acelerada de la macro.

En el primer semestre del año la pobreza por ingresos volvió a superar el 40%, registro que no se alcanzaba desde la pandemia. Son números directamente ligados a la aceleración inflacionaria, que deja expuestos a todos los estratos de ingresos medios a bajos sin recomposición inmediata de sus salarios. Revertir esta dinámica de manera permanente requiere años de estabilidad. Paliativos con transferencias son efímeros y corren la nominalidad por detrás. Distinto es el contexto en materia de empleo.

Las rigideces de un mercado muy inflexible y un relativo sostenimiento de la demanda de bienes y servicios oficiaron de malla de contención de los puestos de trabajo, a pesar de la caída del PBI. Hoy la desocupación se mantiene en los niveles más bajos desde 2015. Un escenario donde se liberen las restricciones rápidamente y se lleve a cabo un recorte fiscal agresivo podría decantar en una depresión económica muy pronunciada, que afecte los niveles de empleo privado como ocurrió a inicios del siglo.

Los desafíos de corto plazo para estabilizar parecen monumentales y no hay alternativas libres de riesgos. Si el programa del nuevo gobierno tiene fisuras por inconsistencias o se falla en el timing de implementación, puede licuar rápidamente la credibilidad y fallar en el objetivo de anclar las expectativas.

El Plan de Dolarización de Milei tiene un horizonte más difuso, por su extravagancia y la falta de antecedentes en países comparables. También sería un eventual problema el plazo para su efectivización, que podría alargarse por aspectos institucionales (aprobación en el Congreso) o meramente operativos (cómo canjear los billetes).

Por el lado de Massa tampoco el terreno está mucho más allanado. No hay detalles de las características de su esquema de funcionamiento para la macro, ni precisiones de nombres propios para su ejecución. La experiencia de este año como Ministro no es buen indicador, por haber sido una gestión completamente “de shock room”. Es difícil imaginar a un Massa con pleno poder apostando al mismo “Plan Aguantar” que no resuelve nada y solo se sostiene con alambres. Uno podría pensar que el cambio en las condiciones comerciales (más dólares del agro y energéticas) puede ser la base material para descomprimir la olla a presión. Igualmente se necesita programa robusto en su diseño y validado por técnicos con expertise, de modo tal que pueda generar la confianza para que el plazo hasta su maduración se transite con la mayor normalidad posible.

En cualquier caso, cuesta pensar una primera parte del 2024 con frutos efectivos del nuevo modelo económico. Resolver las distorsiones acumuladas en tantos años va a requerir de tiempo y muñeca política.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos