ECONOMíA

3 de enero de 2023

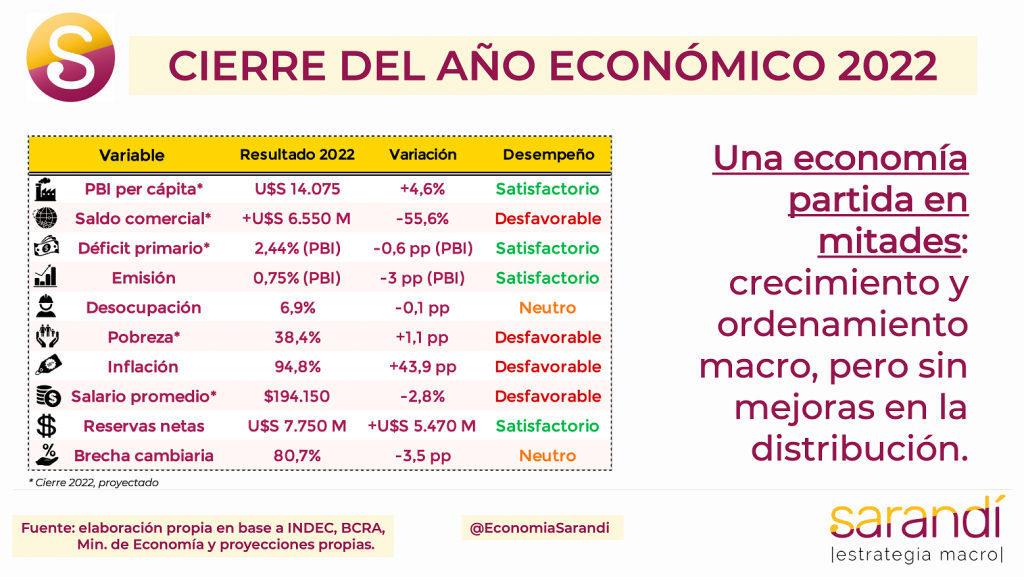

Cierre del año económico 2022

Esta semana analizamos los números del año económico 2022. Con un abordaje técnico sobre los datos del tercer año de Gobierno Fernández indagamos en los resultados en materia macroeconómica, financiera, productiva y sobre las principales variables socioeconómicas.

CLAVES EN UNA PÁGINA

• Cerró un año difícil, con dos momentos bien diferenciados que determinaron modificaciones de política económica.

• Una primera parte de 2022 en la que se profundizaron desequilibrios previos y se generó una olla a presión complicada

• El escenario externo por la guerra en Ucrania aumentó los problemas locales.

• Fue el año de los cambios ministeriales, que se sucedieron tras la crisis política.

• Después de meses de vacilaciones el Gobierno parece haber aceptado que el margen es acotado y el riesgo muy alto.

• En este informe semanal examinamos el desempeño del año económico 2022.

• Así, analizamos técnicamente los datos del último año en materia productiva, macroeconómica, financiera y sobre las principales variables socioeconómicas.

• En cuanto a las proyecciones de cierre para 2023 consignamos un IPC del 66%.

• Sobre la previsión de crecimiento del PBI anticipamos una suba de solo un 2%

• Respecto al Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Para las reservas internacionales netas pronosticamos una suba de U$S 5.100 millones, levemente mayor a la del 2022

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target fijado con el FMI.

LA ECONOMÍA EN EL 2022

Año de resultados heterogéneos, como casi todo en Argentina. El Ejecutivo esquivó un eventual escenario de desborde económico, que conforme pasaban los meses se volvía cada vez más inminente. Después de los cambios políticos se volvió a un sendero de normalización y llegó un mínimo alivio, pero es una victoria pírrica porque ningún problema macro se resolvió estructuralmente. Aún así alcanzó para hilar dos años de mejora del PBI por primera vez en diez años, lo que ilustra la gravedad de la pendularidad de una década que presentó un efecto serrucho permanente.

El desborde inflacionario fue un punto crítico durante el año pasado. El desequilibrio monetario del 2020 fue escondido como basura bajo la alfombra y en el peor momento hizo erupción. Las inconsistencias del primer semestre con un Ejecutivo apostando a la expansión agudizaron el problema. Sin poder hacer uso de anclas nominales por las restricciones del FMI, el Gobierno a mitad de año trataba infructuosamente de calmar las expectativas para evitar un espiral nominal.

La descompresión llegó a partir de la renuncia de Guzmán, que había dinamitado puentes con el resto de integrantes del frente de Gobierno. El interregno Batakis fue el primer mojón para recomponer señales de orden en el manejo de las cuentas públicas. La llegada del Ministro Massa profundizó este rumbo, sumando un acuerdo de precios con la innovación del caramelo del acceso al MULC para las empresas que dejen los pies en el plato. En el último cuatrimestre la inflación se estacionó e incluso empezó a dar tenues señales de desaceleración.

Se trató de un período satisfactorio en materia productiva. El PBI registró un avance del orden del 5,8% con firme recuperación de puestos de trabajo. En el segmento privado proyectamos una creación de casi 300 mil empleos, con un avance del 4,9%. Similar tendencia cuando se adicionan empleados públicos y regímenes no asalariados, con una cifra que trepará a más de 600 mil nuevas posiciones registradas en el consolidado anual.

En el análisis por sectores, 2022 mostró mayor uniformidad que el año previo, dada la finalización de todo tipo de restricciones a la movilidad. Se destacaron los sectores de hotelería y turismo, que registraron una mejora superlativa por la reapertura del turismo internacional y cierta “revancha del consumo” post pandemia. El repudio a los pesos por la alta inflación contribuyó al reverdecer de las ventas, realimentando la inflación por demanda. Sobre el cierre de año el crecimiento se empezó a ralentizar por la falta de reservas.

El nuevo sistema de importaciones es un régimen ideado para administrar la aguda insuficiencia de dólares, pero impactará negaticamente sobre la producción doméstica. Los parámetros bajo monitoreo del Fondo Monetario se mantuvieron de acuerdo a lo pautado, a pesar de las disrupciones externas. Solo se rebajó en U$S 800 millones el target de acumulación de reservas, pero fue producto del retraso de fondeo de otros organismos internacionales en complemento al programa EFF del 2022. El límite a las transferencias monetarias se cumplió en exceso. En el mes de julio el Gobierno había emitido 0,8% del PBI y llegaba con poco margen a la parte más exigente del año. A partir de ahí no emitió más…

UN DESFILADERO ANGOSTO

Con los cambios de Ministro la historia cambió radicalmente y la monetización del déficit se cortó de raíz. Claro que la variable de ajuste fue una reducción del gasto del 6,5% real en el siguiente cuatrimestre, contrastando contra una expansión del 11,9% en el primer semestre del año. Como resultado se puso en caja la trayectoria fiscal, que cerró el año con un leve sobrecumplimiento del umbral del 2,5% a PBI. Todo esto a pesar de las contingencias de un período con gastos imprevistos, como el mayor ticket energético por los coletazos de la guerra.

Durante 2022 las cuentas externas también mostraron una dinámica con oscilaciones. El balance comercial sufrió por las distorsiones de la segmentación cambiaria y la brecha. En la primera parte del año se mantuvo el fenómeno de anticipo de importaciones por el acceso a dólares a precio oficial y el consecuente retraso de exportaciones a la espera de una devaluación. Como era de esperar, la insostenibilidad de este proceso terminó de consumir los dólares del BCRA y decantó en un rebrote de las presiones devaluatorias.

En ese momento surgían dos alternativas frente al riesgo de colapso: ir a un programa de estabilización (devaluación incluida) o seguir poniendo parches en “Plan Llegar”. El equipo económico entrante avanzó por esta última alternativa, e implementó el esquema Dólar Soja para robustecer simultáneamente la recaudación fiscal y la cuenta de reservas. Este ‘traje a medida’ se verificó exitoso; cumplió su objetivo con creces y garantizó cerrar el año en términos de dólares, a pesar de no ser una solución de fondo para el mercado de cambios.

El desempeño socioeconómico es tal vez el pilar más flojo de la gestión Fernández. Aún no conocemos los datos de cierre para el segundo semestre del año, pero es un hecho que el indicador de pobreza va a revertir parcialmente el recorte del año pasado. En el detalle, proyectamos la pobreza en 38,4% con un incremento de 1,1 puntos porcentuales, mientras que estimamos el dato de cierre para la indigencia en 8,9% con una suba de 0,7 puntos porcentuales.

De confirmarse, será consecuencia directa de un aumento de precios con marcada asimetría. Impacta proporcionalmente más sobre los bienes esenciales. Por su medición, la pobreza en Argentina se determina por el poder de compra de los salarios, el nivel de producción y el empleo. Durante el año pasado el desacople entre precios y salarios fue insoslayable, y pasó por arriba de las demás variables. A pesar de no haber sido un año económico pésimo, ningún atisbo de recuperación macro va a ser suficiente si convive con la pobreza creciendo.

De cara al nuevo período quedan desafíos múltiples en distintos niveles. Aún habrá que ajustar clavijas para descartar un retorno de la crisis. Pero, sobre todo, se espera un Gobierno haciendo equilibrio entre la necesidad electoral de generar un ‘veranito’ de corto plazo y las limitaciones del corset fiscal del FMI. Todo esto en un contexto donde el Ejecutivo sigue sin poder recuperar ningún tipo de discursiva económica, porque el régimen de súper inflación es el elefante en el living que se lleva todas las miradas e impide capitalizar cualquier otro logro de gestión. Mientras tanto Sergio Massa sigue haciendo lo que hay que hacer, en silencio, para evitar que le impugnen el ajuste.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos