TRABAJO

23 de abril de 2022

La falacia de los 164 impuestos

En los últimos días desde la conducción de la UIA (Unión Industrial Argentina) como también desde de la AEA (Asociación Empresaria Argentina) y por parte de una referente política de Juntos por el Cambio, se sustentó la oposición para oponerse al proyecto para gravar las “rentas inesperadas” en el supuesto argumento que sostiene que en Argentina ya se cobran un sinfín de impuestos.

Para ilustrar tal punto, se publicó una lista de tributos relevada por el Instituto Argentino de Análisis Fiscal (IARAF), que los medios de comunicación replicaron como si todos fueran impuestos. De esa lista se desprendería que en el país existen 164 impuestos. En toda esta cadena de (des)información nadie se tomó la molestia, siquiera, de leer lo que se incluye allí.

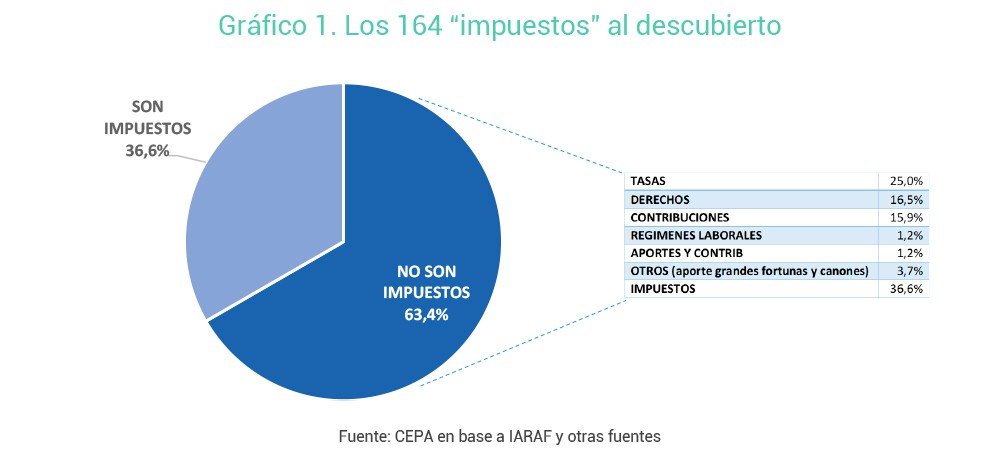

La lista está deliberadamente agigantada. Un análisis simple muestra que, al menos, el 65% de los conceptos incluidos no son impuestos, sino tasas, contribuciones, derechos, fondos, cánones y otras formas de cobro por parte del Estado (en sus diversos niveles) que suelen tener asociada una contraprestación.

LOS “ERRORES” EN LA LISTA:

- Se mezcla en un mismo listado los impuestos con las tasas municipales. Las tasas no son impuestos, sino que son una contribución económica que tiene como contraprestación un servicio. Esto es importante dado que la mayoría de las tasas se aplican exclusivamente si se realiza determinada cuestión (por ejemplo, la tasa por inspección de estructuras soporte de antenas y equipos complementarios de telecomunicaciones móviles, que se debe abonar exclusivamente si se coloca una antena de estas características). En el sistema tributario argentino, las tasas son establecidas por los municipios, siendo las más relevantes (dado que representan casi el 85% de la recaudación municipal) ABL y Seguridad e Higiene. Precisamente, en el listado en cuestión se enumera, por ejemplo, la “Tasa por Servicios Especiales de Limpieza e Higiene”, la “Tasa por Habilitación de Comercio e Industria”, la “Tasa por Inspección de Seguridad e Higiene” o la “Tasa por Alumbrado Público”.

- Lo mismo ocurre con los Derechos, donde el listado incluye por ejemplo “Derecho de Cementerio”, concepto asociado al mantenimiento de un servicio.

- Se incorporan además las Contribuciones, que también tienen como contraparte servicios y no son impuestos. Por ejemplo, “Contribución que incide sobre el uso de playas y riberas”, “Contribución por servicios culturales”, “Contribución para servicios de justicia” y “Contribución de servicios prestados en el matadero municipal”.

- Cabe recordar que por definición las tasas, derechos o contribuciones específicas están acompañadas de contraprestaciones por parte del Estado, y la obligación de pago deriva de la prestación de un servicio. Son considerados tributos, pero no impuestos. En cambio, los impuestos son tributos cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado.

- En total, el listado de 164 “impuestos” presenta 41 tasas, 27 derechos y 26 contribuciones. Vemos ya, en una primera revisión, que la lista inicial de 164 impuestos se acorta a 70 conceptos.

- Además, el listado incluye cánones por concesión de servicios públicos: un canon es un cobro que realiza el Estado por conceder un área para su explotación. No es un impuesto. Por ejemplo, “canon de riego”.

- El listado incluye también el Aporte Extraordinario de Grandes Fortunas, que se produjo por única vez y no forma parte del sistema tributario habitual.

- Si bien en la presente reclasificación se mantuvieron en el rubro “impuestos”, el listado de 164 casos incluye Fondos (8 en total) que en muchos casos se financian con impuestos ya existentes. Por ejemplo, el “Fondo de Emergencia por el COVID-19”.

- En el listado además incorporaron los aportes que realizan las y los trabajadores al sistema de seguridad social, y también las contribuciones patronales como parte de la carga tributaria, cuando se trata de la financiación del Sistema de Seguridad Social de carácter solidario e intergeneracional. Ocurre lo mismo al incorporar en el listado al Régimen de Trabajadoras de Casas Particulares, o de Autónomos.

- Respecto de los regímenes como Monotributo, es bueno aclarar que incluyen una parte impositiva y otra previsional. En esta nueva reclasificación lo hemos mantenido en el listado de “impuestos”, pero cabe señalar que no corresponde su encasillamiento exclusivamente en este rubro.

Por último, deliberadamente en el listado duplican algunos conceptos, por ejemplo, Ganancias aparece dos veces: como ganancias a las sociedades y a las personas físicas. La ley de Impuesto a las Ganancias es una sola y tiene 4 categorías (ni siquiera son dos las categorías, lo cual demuestra el desconocimiento).

Gabriela Popia

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos