ECONOMíA

10 de abril de 2024

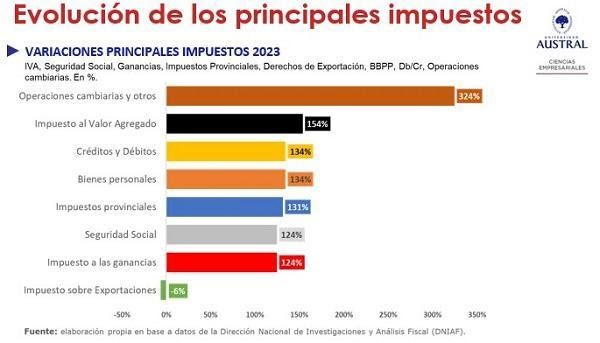

En un sistema tributario que se mantiene complejo, el impuesto PAIS creció un 324,4%, en 2023

El nuevo informe del Centro de Estudios Tributarios de la Universidad Austral revela que el 2023 dejó una caída abrupta de los derechos de exportación que redujeron su peso de 2% a 0,8% del PBI, así como un incremento del impuesto PAIS que duplicó su peso en la recaudación alcanzando el 0,8% del PBI, producto de un incremento nominal del 324%.

El análisis destaca, a la vez, que el ranking de los primeros 4 impuestos en nuestro país se mantiene sin modificaciones desde 2009: IVA, Seguridad Social, IG y IIBB abarcan el 81% de la recaudación total para 2023 (23% sobre el PBI). El índice de Performance del Sistema Tributario muestra que Argentina presenta uno de los mayores costos de recaudación de la región.

Para los investigadores del Centro de Estudios Tributarios (CET) de la Universidad Austral, la elevada presión tributaria Argentina se respalda con subas de impuestos permanentes que se prometían transitorias y bajas transitorias que se suponían permanentes. Desde la salida de la crisis del 2001 y hasta la actualidad, Argentina se posicionó en niveles de 25% a 30% y los emergentes nunca superaron el 23%. Si bien el gobierno de Alberto Fernández terminó con una leve caída de la presión tributaria, fue más por medidas coyunturales. Pese a la tendencia alcista mantenida hasta el 2022 (+1,13 p.p.), la falta de liquidación de exportaciones y el cambio en el impuesto a las ganancias previo a las elecciones modificaron el sentido de la presión tributaria en el último año de gobierno.

Los especialistas de la Facultad de Ciencias Empresariales de la UA consignaron que el ranking de los primeros 4 impuestos que más recaudan se mantiene sin modificaciones desde 2009: IVA, Seguridad Social, IG y IIBB abarcan el 81% de la recaudación total para 2023 (23% sobre el PBI). Asimismo, que el 2023 dejó una caída abrupta de los derechos de exportación que redujeron su peso de 2% a 0,8% del PBI, así como un incremento del impuesto PAIS que duplicó su peso en la recaudación alcanzando el 0,8% del PBI, producto de un incremento nominal del 324%.

También se destacan dos particularidades: “mientras que el IVA sigue siendo, por lejos, el impuesto de mayor peso con aproximadamente un cuarto de la recaudación nacional (27,8% en 2023), para el año 2023, el impuesto a las ganancias (de sociedades y personas) cayó al cuarto lugar (16,5%), detrás de aportes y contribuciones e impuestos provinciales, que a su vez se ubicaron en niveles casi idénticos (18,2%), compartiendo de este modo el 2° lugar normalmente ocupado por aportes y contribuciones”, explican Diego Rivas y Lucio Cardinale, especialistas del CET.

La dinámica del mercado laboral, por un lado, y la mencionada modificación del impuesto a las ganancias personas físicas, por el otro, fueron los factores más relevantes en esta modificación.

“Si sumamos bienes personales a este podio, confirmamos lo expresado en la sección anterior: abarcan el 83% de la recaudación total para 2023 (23% sobre el PBI). Si adicionamos tres de los impuestos más distorsivos del sistema tributario, pero que se han convertido en el quinto, sexto y séptimo en términos de recaudación, como son impuesto al cheque, impuesto PAIS y retenciones a las exportaciones, abarcamos el 94% de la recaudación con tan solo 8 tributos”, añaden Rivas y Cardinale.

Pese a la circunstancial baja de la presión tributaria con que culminó el gobierno de Alberto Fernández, los investigadores observan un patrón de elevada presión tributaria. Y en los últimos 14 años no se registraron cambios significativos que condujeran a dotar de mayor progresividad al sistema tributario, sino más bien modificaciones coyunturales con un fin recaudatorio. El indicador que relaciona la recaudación de impuestos a los bienes y servicios en función del gasto social denota que “la recaudación y el gasto se ubica al nivel de los países desarrollados, pero pagan más los que menos tienen, lo cual Argentina recauda regresivamente un 60% por cada unidad que destina a gastos sociales (ratio recaudación regresiva sobre gasto social), similar a los países de LATAM y Emergentes. Los países avanzados, por su parte, presentan un 40% de recaudación regresiva por cada unidad de gasto social”.

A la vez, la elevada inflación agrava aún más el carácter regresivo de nuestro sistema tributario. “En 2022 el impuesto inflacionario presentó el valor más alto de la serie, profundizando aún más la inconsistencia entre quienes reciben el gasto del Estado y quienes, en cierto punto, lo financian. A su vez, la aceleración inflacionaria parecería estar siendo un mecanismo de ajuste fiscal en los primeros meses del nuevo gobierno (incremento de la recaudación con licuación del gasto)”, profundiza Rivas.

Finalmente, otro indicador relevante de la complejidad del sistema tributario argentino que se presenta en el informe es el costo de recaudación de impuestos para la administración tributaria. De acuerdo con los datos de la International Survey on Revenue Administration (ISORA, por sus siglas en inglés), Argentina es el tercer país con mayor costo de la región con un 1,1% de costo como porcentaje de la recaudación neta y se ubica por encima del promedio de Latinoamérica, que arroja 0,78%.

Con todo este panorama, el índice de performance del sistema tributario sigue mostrando que Argentina solo logra parcialmente los objetivos de suficiencia y eficiencia, con una puntuación alrededor de 4 puntos sobre 10. Si bien la complejidad tributaria y la elevada carga impositiva resultan muy relevantes, también el marcado y sostenido déficit fiscal de nuestro país es uno de los principales factores de esta performance negativa.

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos