ECONOMíA

20 de febrero de 2024

¿Es factible la dolarización de Milei?

Esta semana analizamos la factibilidad de dolarizar la economía. Examinando el diseño macroeconómico inicial de Milei y Caputo, discutimos las condiciones de posibilidad para un cambio en el régimen monetario. Además, evaluamos las eventuales consecuencias sociales, productivas y sobre las posibilidades de desarrollo económico.

CLAVES EN UNA PÁGINA

• El Plan Motosierra y Licuadora sigue su curso. Pasan las semanas y Caputo no deja de inducir la recesión para enfriar.

• Milei se enamoró del ajuste tradicional. Festeja cada dato fiscal y la mejora en los precios de los activos argentinos.

• Pero nadie puede afirmar que dejó atrás su plan ideológico. En cada expresión pública enfatiza su interés por dolarizar.

• La incertidumbre en todos los actores sobre esta decisión es determinante sobre el mercado y sobre los incentivos.

• En este informe semanal analizamos las alternativas del Gobierno para dolarizar.

• Evaluando beneficios y contrariedades, examinamos la factibilidad técnica de cambiar el esquema monetario, tanto como los efectos productivos y sociales

• En cuanto a las variables macro para el 2024, prevemos una aceleración de la inflación al 333% para el escenario base.

• Proyectamos una caída del PBI del 4%, por la recesión inducida para estabilizar

• Estimamos un dólar MEP en $2.900 al cierre del año, con un salto significativo, pero aún mucho menor que la inflación.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

EL RIESGO DOLARIZACIÓN

Se intensificó el debate sobre la factibilidad y conveniencia de un programa de dolarización. El Presidente retomó el tema consultado en entrevistas, en las cuales reafirmó su voluntad. Análisis técnicos desde variadas usinas caracterizan el diseño macro inicial del Gobierno, que se orientó a la “despesificación” de la economía. En cualquier caso, el recorrido será largo y sinuoso. Existen pocas experiencias comparables en el mundo, y son muchas las contrariedades propias de la crisis en argentina.

El inicio de gestión Milei tuvo dos objetivos principales: poner en cuadro la foto fiscal, efectuando un ordenamiento general de las cuentas públicas, y evitar el colapso financiero inminente a fines del 2023. Para cumplir el primer desafío se procedió a un recorte muy fuerte de las erogaciones del sector público, recortando 39,4% el gasto total en el inicio de año. Es así que enero arrojó un superávit significativo, que fue celebrado por el gobierno, a pesar de tratarse de un mes con bajas exigencias en las aplicaciones primarias. El buen desempeño fiscal se conecta con la mejora en las perspectivas macro por parte del mercado.

El bloque financiero en el comienzo de gestión Milei se puede describir como un esfuerzo consustanciado por mejorar la hoja de balance del Banco Central. Por eso, Bausili desde el BCRA procedió a acumular reservas (a cualquier costo) y migrar pasivos remunerados hacia el Tesoro. Frenar la sangría de dólares redundó en una mejora en las cotizaciones de los activos argentinos, como los bonos soberanos en moneda dura, que en el bimestre aumentaron más de 20% recuperando paridad.

El primer análisis relevante sobre dolarización refiere a las condiciones de posibilidad. Para empezar, las reservas líquidas siguen en zona roja, aunque se haya revertido el derrotero bajista desde la asunción de Milei. A fin de este mes la posición de dólares netos del BCRA cerrará cerca de U$S 3.000 millones abajo. Esto implica que ningún programa de dolarización podría realizarse bajo los parámetros actuales sin refuerzos financieros en moneda extranjera o sin incumplir contratos.

La aritmética que realiza el Presidente Milei cuando se refiere al tema es poco sensata: contempla solo los dólares líquidos acumulados desde diciembre y los compara con los pesos en circulación, sin considerar pasivos remunerados por el BCRA o la deuda en pesos del Tesoro. Tal esquema exigiría bloquear el retiro de depósitos privados y/o definir un canje compulsivo de la deuda de por bonos largos. Ambas alternativas parecen de escasa viabilidad política, a sabiendas de los últimos antecedentes traumáticos cuando se violaron derechos de propiedad en Argentina.

La política monetaria del BCRA es compatible con un sendero hacia la dolarización. Está en marcha un proceso muy duro de contracción en la oferta de dinero, con una estrategia de pinzas para secar la plaza. La primera medida al respecto fue la reducción de la tasa de interés, para licuar los ahorros y reducir la creación de dinero endógeno. Posteriormente se procedió a eliminar las fuentes de financiación espuria, en el marco de la consecución del equilibrio fiscal. Al mismo tiempo, el Gobierno alivió el stock de pasivos remunerados de la institución con una migración a instrumentos del Tesoro y cancelando las Letras Intransferibles en BCRA.

VIABILIDAD Y EFECTOS

Hoy la principal fuente de emisión es la compra de dólares comerciales, Neteando los demás componentes su incidencia se esteriliza. Con todo, la base monetaria se posiciona en niveles mínimos desde inicios de siglo (menos de 3% del PBI) y el circulante en poder del público ya cae 51,2% en febrero, en términos reales. Es una desmonetización monumental de la economía.

La menor potencia de los pesos es un arma de doble filo. Por un lado, es sintomático de una caída de la demanda de dinero, dada la desconfianza general sobre la moneda en un contexto de fuerte volatilidad cambiaria y financiera. Por otro lado, es un resultado funcional a la intención de dolarizar. La reducción de los pesos en la calle redunda en una menor necesidad de dólares para realizar el canje inicial. Aún así, el contexto actual no parece convalidar la factibilidad de un cambio del signo monetario.

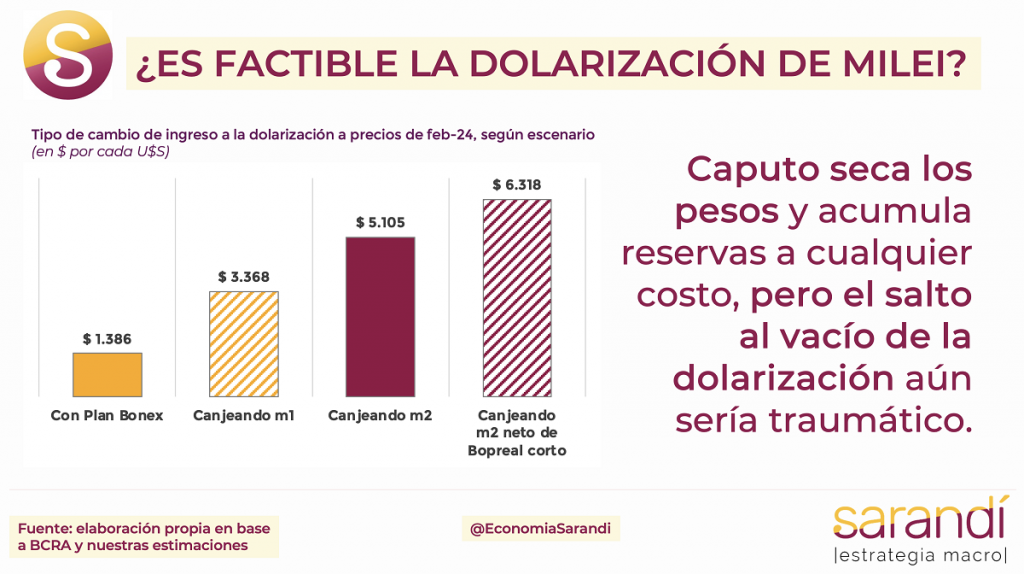

En números, el tipo de cambio de conversión tendría un piso de $1.386 (+62,3% respecto al dólar oficial), para un escenario donde solo se canjee la base monetaria y se aplique un neo “Plan Bonex”. En el otro extremo, considerando la acumulación de dólares neta de los BOPREAL cortos y el agregado monetario más amplio, el tipo de cambio de conversión superaría los $6.300 (+640%). Obviamente, el saldo automático de una dolarización con el estado actual de la macro sería una híper inflación subrepticia, acomodando el nivel de precios a la disponibilidad de dólares en la economía. Más allá de los criterios técnicos, importan los eventuales efectos sociales, laborales y las consecuencias sobre el desarrollo productivo.

Los ingresos de los argentinos registran un derrotero bajista significativo, que es la manifestación del empobrecimiento general de la población. Medido al dólar oficial, el índice de salarios que publica el INDEC acumula una caída del 10,1% desde diciembre de 2019, y escala al 25,8% cuando se lo ajusta en base al dólar bolsa. Una dolarización cristalizaría la (magra) foto distributiva. Es difícil pensar que la economía argentina logre rápidamente emparejar su competitividad con los países desarrollados, producto de los problemas sistémicos como la elevada informalidad, los déficits de infraestructura e, incluso, su posición geográfica en el mundo.

Sin moneda, ya no se podría usar el tipo de cambio como herramienta para compensar las diferencias de productividad. Párrafo aparte para la pérdida de soberanía. Fuera del chauvinismo, perder una herramienta de política económica puede atar de manos al gobierno de turno en contextos de shocks externos. La devaluación de un socio regional, una caída de los precios internacionales o un aumento de la tasa de interés en USA serían ejemplos de situaciones que pondrían a Argentina en jaque si se carece de grados de libertad en el bloque monetario.

Hay un consenso amplio sobre las dificultades para revertir una dolarización. El curso de los acontecimientos signará las chances concretas para que Milei aplique su programa ideológico. Por el momento, el Gobierno sigue allanando el terreno a partir de un ajuste ortodoxo, ordenando la macro con una contracción fiscal y monetaria de proporciones. Para dolarizar va a necesitar muñeca política, apoyo institucional y, sobre todo, audacia. En algunos meses vamos a saber si Milei intenta ese salto al vacío.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos