ECONOMíA

31 de octubre de 2023

Plan Massa para llegar al ballotage

Esta semana analizamos el estado de la economía argentina de cara al balotaje de noviembre. Analizando el desempeño de las principales variables macro después de las elecciones generales, discutimos las medidas necesarias para evitar que se profundice el desanclaje de expectativas y se precipite un nuevo escenario de tensión financiera.

CLAVES EN UNA PÁGINA

• El resultado de las elecciones generales fue inesperado, para propios y extraños.

• La respuesta del mercado también fue imprevista: se empezó a descomprimir la extrema tensión de la instancia previa

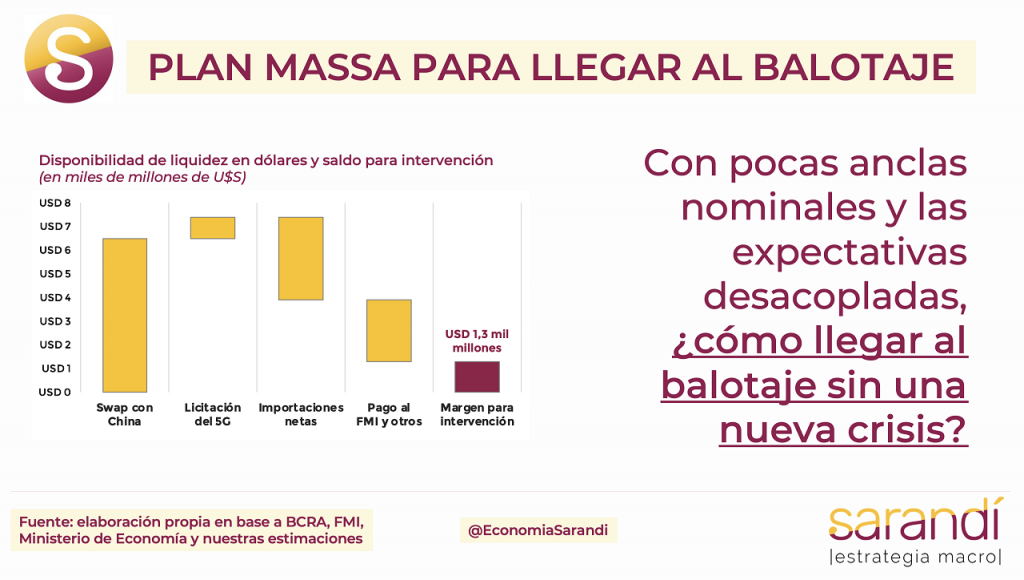

• Aún así el panorama muestra desafíos a corto plazo: la macro sigue sin anclas nominales, y las reservas aún escasean.

• Massa va a tener que hacer equilibrio entre el Plan Llegar y la construcción de un sendero para estabilizar en el 2024.

• En este informe semanal describimos los efectos del resultado electoral sobre la economía nacional y las perspectivas de cara al balotaje del 19 de noviembre.

• Analizamos la dinámica de los dólares libres, la tensión financiera, el contexto inflacionario y los riesgos hacia delante.

• En cuanto a las variables macro para fin de año, preservamos el indicador rojo sobre la proyección del PBI, dada la proliferación de las distorsiones macro.

• Mantenemos la marca de seguimiento sobre la proyección de déficit primario.

• Sostenemos la visión sobre el Dólar MEP en $950, que moderó su recorrido tras las tensiones previas a las generales

• No alteramos la previsión de suba para el IPC hasta 170% por la falta de anclas.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

EVITAR EL ABISMO

Parte final hacia un balotaje en el cual se abren escenarios binarios para el rumbo económico. Argentina llega con una profunda crisis y distorsiones, agudizadas por la mayor sequía en cien años. Los candidatos tienen programas divergentes y pocos incentivos para generar un marco colaborativo que modere el ruido financiero. Aún así, en los últimos días aplacó la volatilidad y algunas variables críticas parecen llega a una zona de estabilidad de corto plazo.

El resultado de las generales fue inesperado. Ninguna encuesta había medido una diferencia superior a los seis puntos para el oficialismo. La primera respuesta en los activos financieros fue heterogénea. Descomprimió el mercado cambiario por la menor probabilidad del Plan de Dolarización, pero el segmento de renta fija respondió negativamente, dada la derrota de JxC. La candidata más afín al mercado era Bullrich, que conjugaba la garantía de gobernabilidad con la incorporación de un potencial Ministro de Economía cuyo programa validado por el establishment.

Entre las otras opciones (hoy en balotaje) ninguna se destaca sobre la otra, ni cuenta con el favor del “círculo rojo”. Los libertarios de Milei abrazan un discurso ultra liberal, que es música agradable para el sistema, pero sin antecedentes de gestión y sosteniendo una agenda totalmente revolucionaria sobre el funcionamiento de las instituciones.

Por su parte, Massa no podría ser tildado de “izquierdista”. No obstante contiene en su coalición a elementos con impugnación permanente del mercado. Además se le objeta no pregonar una agenda de reforma estructural ni proponer un programa ortodoxo tradicional.

La dinámica inflacionaria empezó a amainar en las últimas semanas. En el peor momento de agosto hubo riesgos de desabastecimiento de mercancías básicas por las dudas sobre el costo de reposición en un eventual shock de devaluación severa. Tras un pico de suba de precios semanal en el 4,7% por la sorpresa de las PASO, las mediciones de alta frecuencia de Economía se estabilizaron en la zona del 2,2%.

Es difícil imaginar una convergencia natural a la baja si no se implementa un programa integral. La inercia de precios es muy alta y cada vez más contratos de la economía presentan cláusulas de indexación casi automáticas. En estos meses finales del año difícilmente la incertidumbre se despeje. Los riesgos de espiralización nominal se redujeron en relación a semanas previas, pero siguen latentes.

Mientras la macro carezca de anclas efectivas y no se terminen de alinear expectativas, ningún escenario disruptivo tiene probabilidades nulas La situación financiera presenta rasgos heterogéneos en este contexto. Por un lado, el sector público sigue captando excedentes en pesos con las licitaciones quincenales que se renuevan sin mayores inconvenientes. En la última semana el Tesoro aceptó ofertas por más de $700 mil millones consolidando una tasa de refinanciamiento del 161% en octubre. Con este resultado, el financiamiento neto en 2023 ya asciende a $5 billones. Los buenos resultados para cubrir el déficit del Estado contrastan con el stress que sufrió la curva soberana en pesos en la previa al 22 de octubre. Coincidió el aumento de las expectativas de devaluación con los temerarias dichos de Milei sobre la inconveniencia de rollear los depósitos.

BALOTAJE Y DESPUÉS…

El saldo de esos momentos de nerviosismo en el sistema bancario fue un incipiente desarme de depósitos privados en pesos y en dólares, que no alcanzó el carácter de corrida porque las variaciones de stocks no fueron significativas. Aún así, el Banco Central se curó en salud y volvió a subir la tasa de interés que remunera los depósitos, volviendo a acomodarla por arriba de la inflación que se espera en este mes.

El 24 de octubre comenzó a regir el nuevo programa de incentivo exportador, por medio del cual las empresas que realicen ventas en el exterior van a poder liquidar un 30% de sus operaciones al dólar contado con liquidación. El efecto de esta medida fue un buen volumen de transacciones, que permitió al Banco Central comprar más de U$S 400 millones para fortalecer las reservas.

Otro efecto simultáneo fue el incremento de la oferta en el mercado de dólar CCL, que se desplomó casi 23% desde el pico del viernes previo a las elecciones. Esta menor tensión cambiaria también se propagó al dólar bolsa, donde se redujo notoriamente el volumen de operaciones por parte de empresas y familias, a la vez que se pinchaba la cotización.

El único segmento que no replicó el movimiento bajista fue el informal, con precios aún cercanos a los $1.000. La brecha entre el Blue y el MEP del 23% es de las más altas de la historia reciente, y hacen pensar que por lo menos una de las dos cotizaciones no está en equilibrio. En cualquier caso, el ruido electoral puede volver con la nueva fase de dolarización de carteras durante noviembre. Ahí el sendero se volverá a abrir en dos direcciones muy divergentes en función al resultado en las urnas.

La gran pregunta para el período hasta el balotaje es sobre la factibilidad que se rompa el delicado equilibrio macro. Las distorsiones de los mercados son múltiples y el desorden de precios relativos genera múltiples ineficiencias en el funcionamiento de la economía.

La escasez de combustible de esta semana muestra los problemas del desacople de los precios internos con los internacionales, en el marco de un tipo de cambio desdoblado: surgen incentivos perversos en el sector privado, que exigen una regulación muy férrea y restrictiva. Todo lo que está atado con alambre seguirá crujiendo este año. No es posible encarar una modificación estructural en el plano institucional en pleno ojo de la tormenta.

Paradójicamente un factor vinculado a la oposición hoy ayuda al Ejecutivo a anclar las expectativas: Milei ya uso la carta de azuzar el pánico financiero en las elecciones generales, pero no ocurrió ningún colapso. Esto le saca posibilidades de volver a apelar a la misma estrategia con efectividad de cara al balotaje. Mucho más, teniendo en cuenta que su postura había sido repudiada hasta por sus mismos socios actuales del equipo de Bullrich.

Massa sigue haciendo malabares para evitar que las variables se disparen, en un contexto muy delicado por un deterioro económico acumulativo exacerbado por las contingencias exógenas. Cuando se implementó el Plan Llegar en agosto del año pasado ya era evidente que se trataba de un esquema de emergencia y transición. Tras cartón llegó la sequía. Ahora lo máximo que se puede aspirar es cerrar esta etapa sin profundizar la crisis y entonces pasar rápidamente la página para dar lugar a la implementación de un plan integral…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

30.9°C

Seguinos