ECONOMíA

17 de octubre de 2023

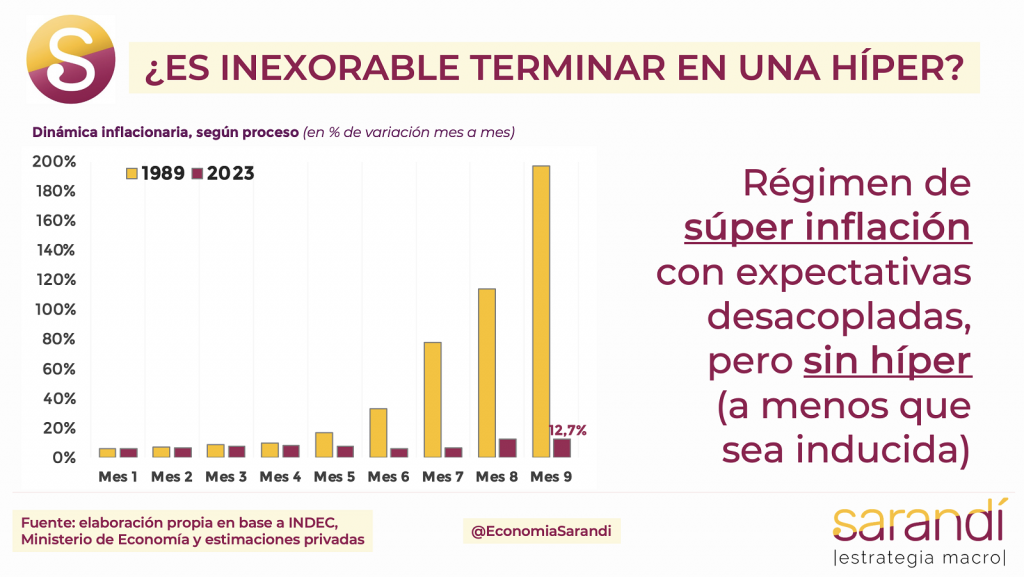

¿Es inexorable terminar en una híper?

Esta semana analizamos la aceleración inflacionaria y los riesgos a corto plazo. Examinando los números de los últimos meses y en perspectiva histórica, indagamos las alternativas para estabilizar. ¿Es inexorable una hiperinflación como paso previo a salir del régimen de inflación alta y persistente?

CLAVES EN UNA PÁGINA

• El resultado del IPC en septiembre dejó otro récord mensual desde el año 1991.

• Sin anclas nominales y con una macro detonada, las condiciones objetivas dan racionalidad al miedo a una aceleración.

• Resta un mes de disputa electoral y en este proceso solo se puede emparchar.

• Pero el horizonte también presenta trabas y riesgos de cara al próximo año.

• Un plan de estabilización mal aplicado puede profundizar el espiral nominal y maximizar los riesgos de hiperinflación.

• En este informe semanal analizamos la aceleración del proceso inflacionario y las alternativas a corto y mediano plazo.

• Comparando con otros procesos en la historia, indagamos la evolución de las variables macro en función a escenarios

• En cuanto a las variables macro para fin de año, incrementamos la previsión de suba para el IPC hasta el 170% para 2023

• Mantenemos la hipótesis de cotización del MEP en $950 a fin de año, dada una incipiente calma tras la corrida electoral

• Preservamos la marca roja sobre la proyección del PBI, por los efectos de la escasez de dólares y la mayor inflación.

• Mantenemos la marca de seguimiento sobre la proyección de déficit primario.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

EL IPC SIGUE ACELERANDO

La inflación descontrolada rompió otro nuevo máximo desde 1991, momento en que florecía el Plan de Convertibilidad de Cavallo. En ese contexto la paridad fija contra la moneda estadounidense ofició como ancla de precios y permitió construir la estabilidad nominal. A cambio, Argentina se volvió más permeable a los shocks internacionales y perdió grados de libertad para afrontar desbalances fiscales.

Hoy esas ideas vuelven bajo la forma del Programa de Dolarización de Milei, que se erige como una alternativa más atractiva para quienes exigen soluciones instantáneas sin importar el precio. El salto del IPC de septiembre fue el mayor en 32 años y llevó la traza inflacionaria al 138,3% anual. Se destacan con mayores subas los rubros de vestimenta (15,7%) y recreación y cultura (+15,1%).

Restando tres meses para cerrar 2023, es probable que la inflación cierre en la zona del 155% al 175%. El proceso actual es regresivo, porque los aumentos en alimentos y productos básicos superan al promedio. Tal es así que el ratio entre el capítulo de alimentos y bebidas VS el IPC general tocó nuevos máximos desde el año 2016. En el desglose por productos se ven aumentos siderales, con subas de hasta 277% promedio en azúcar y 252% en huevos.

Puede resultar paradójico que el impacto de la devaluación haya sido inmediato y proporcional, aún en los casos de productos para consumo interno que no se exportan. Pero este parece ser un nuevo rasgo del régimen de súper inflación: se vuelven más difusas las diferencias entre bienes transables y los no transables, determinando ajustes casi automáticos para quienes intentan protegerse.

Un efecto colateral de la aceleración de precios es la erosión en el poder adquisitivo de los ingresos fijos. La caída media de los salarios registrados el último año es del 1,5%, mientras que si nos remontamos al inicio de la gestión Fernández, el promedio de deterioro salarial escala al 3,8%. Son porcentajes módicos en comparación a una nominalidad desbordada, pero se sienten más por la continuidad de seis años sin recuperación de ingresos.

La situación es aún más aciaga para los sectores populares. El peso de la canasta básica sobre el salario medio volvió a los niveles máximos del peor momento de la pandemia. En igual sentido, la inflación licúa las jubilaciones, cuya fórmula de ajuste perdió una tercera parte del poder de compra en la última década. Es justo decir que el Gobierno intenta sostener con bonos en la base de la pirámide. También se dispusieron políticas de ingresos, como la transferencia directa a los informales, la devolución de IVA en alimentos y la eliminación de ganancias. Nada alcanza mientras la curva de inflación no frene.

Por eso la pobreza sigue al alza y superó el 40%. La economía argentina está detonada por la severa escasez de divisas agudizada por la sequía, un déficit fiscal difícil de financiar y las restricciones del endeudamiento externo. La grave situación contrasta con el potencial de mediano plazo, toda vez que se supere el atolladero macro. El bálsamo al cual aferrarse para 2024 es la eventual mejora esperada de la cosecha de granos. También harán su parte la reversión del rojo comercial en energía e hidrocarburos, mientras que se pueden generar las precondiciones para la exportación de los tan dinámicos servicios basados conocimiento.

RIESGO DE HIPERINFLACIÓN

La disponibilidad de reservas tiene una conexión directa con la tasa de inflación. Las expectativas de evolución del tipo de cambio no tienen techo mientras persista la percepción de arcas vacías en el Banco Central. Si los agentes esperan que el dólar se dispare, fijarán sus precios en consecuencia por cobertura ante el riesgo de una devaluación. Parte de la profecía autocumplida de los últimos meses tiene que ver con la realimentación de las expectativas sobre la inflación y la devaluación. Las declaraciones de los referentes libertarios sugiriendo a los ahorristas desarmar sus depósitos son inoportunas.

Más allá de la evaluación técnica que se pueda tener sobre la conveniencia de pagar billete a estos precios, está claro que no se ajusta a lo esperado para una fuerza que pretende llevar las riendas de un país. Hoy toda expresión de los candidatos se mira con lupa en el mercado, y no hay margen para señales que puedan encender la chispa del pánico. Una corrida financiera que derive en crisis bancaria y decante irremediablemente en un episodio de hiperinflación nunca debería pensarse como “fuego valyrio” para purificar la macro. Ese colapso podría dejar consecuencias irreparables en materia social, además de tener efectos políticos indeseables.

Argentina no necesita ir a una híper como paso final del esquema de inflación alta y persistente de la última década. Todavía es factible aplicar un programa integral de estabilización que se ponga objetivos racionales, construya los acuerdos necesarios y recupere equilibrios macro sin tirar a un porcentaje significativo de la población por la ventana con más exclusión.

¿Estamos al borde de una hiperinflación?

Estamos más cerca que hace unos meses, pero todavía hay barreras. El cepo cambiario es la principal traba para que un eventual proceso de desconfianza desancle las variables. A pesar de las distorsiones que genera, el control de cambios permite atenuar los flujos de capitales externos, desconectando parcialmente a la Argentina de los cimbronazos globales.

La demanda de pesos es otro factor que tabica una espiralización. Si bien existe un incipiente desarme de posiciones en pesos, aún la caída de depósitos en caja de ahorro, cuenta corriente y plazos fijos no es para preocuparse. Lo mismo ocurre con los depósitos en dólares, que muestran relativa estabilidad a pesar de la tensión. La indexación de contratos es otro factor que contiene mínimamente. Le pone un piso alto a cada IPC, pero también construye cierto techo al impedir una aceleración vertiginosa. Por último, cabe una mención sobre el factor institucional. La solidez del sistema bancario basada en encajes muy estrictos, con adecuación a la normativa de Basilea, permite un blindaje en casos de stress.

En el medio de todo esto Massa trata de cruzar el Rubicón. El gobierno tomó acciones tras la tensión de la semana pasada. Regulaciones para reducir los flujos de empresas al MEP/CCL, intensificación de operativos anti evasión y lavado reventando cuevas que violan la Ley Penal Cambiaria. Todos parches para llegar a la meta careciendo de flujo de dólares y con reservas netas negativas. Si Massa lo logra con este grado de desequilibrios y con el inmenso impacto de la sequía, la hazaña será de proporciones. En el 2024 ya será tiempo de pensar mecanismos para salir de este desastre.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos