ECONOMíA

28 de marzo de 2023

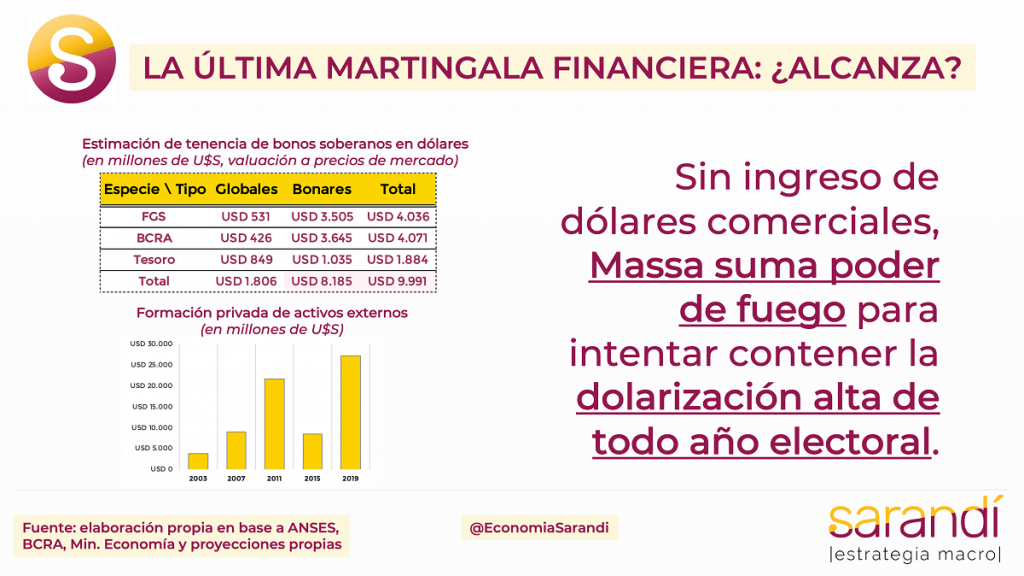

La última martingala financiera: ¿Alcanza?

Esta semana analizamos los efectos de la venta y el canje compulsivo de bonos soberanos que Massa dispuso para los organismos públicos. Indagamos oportunidad y conveniencia de la medida, tanto como su impacto sobre las cotizaciones de los activos argentinos, el precio de los dólares libres y el financiamiento del déficit presupuestario.

CLAVES EN UNA PÁGINA

• ¡Vean el rey: está desnudo! La decisión de esta semana marca la magnitud de la crisis macro, con riesgos a corto plazo

• El Gobierno ensaya una martingala financiera para captar financiamiento y mantener a raya los dólares alternativos

• A cambio deja en descubierto su estado de debilidad y pierde capital simbólico.

• Dado el impacto de la sequía, no hay escenarios ideales y Economía empieza a hacer equilibrio para evitar el colapso.

• En este informe semanal analizamos los efectos del canje compulsivo de bonos soberanos para los organismos públicos

• Indagamos oportunidad y conveniencia de la medida, tanto como su impacto sobre las cotizaciones de los activos, el tipo de cambio libre y el financiamiento.

• En cuanto a las proyecciones macro, modificamos el aumento del IPC a un 90% por la aceleración en los alimentos.

• Mantenemos el parámetro de variación nula del PBI por el impacto de la sequía.

• Por el mismo factor recortamos la proyección de acumulación de reservas a solo U$S 1.000 millones en el año 2023

• Sobre el Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target sellado con el FMI.

LA SEQUÍA ARRASÓ TODO

La medida anunciada la semana pasada expone la complejidad de hacer política económica en un momento de suma debilidad, donde los objetivos son múltiples y las herramientas escasean. Una vez que todos los organismos se desprendan de los bonos redundará en una mejor centralización de activos de renta que hoy estaban dispersos. Permitirá hacer frente a presiones de mercado sin tener que quemar dólares contantes y sonantes como pasó en 2020 y 2021.

Obviamente la decisión se debe leer como una estrategia más para comprar tiempo y construir un puente hasta fin del año. La situación de las reservas está en un punto crítico de difícil resolución. No se puede reducir mucho más el ritmo de las importaciones por su impacto sobre el nivel de actividad productiva. Tampoco parece factible estimular a corto plazo las cantidades exportadas de nuevos sectores por la vía de rebajas impositivas. Economía apuró el ingreso de dólares financieros vinculados a créditos con multilaterales, activó un nuevo tramo del swap con China y logró recalibrar la exigencia de acumulación de reservas. Aún sí los números son preocupantes.

Para el primer trimestre del año se proyectan ventas netas del Banco Central en el MULC por el orden de los U$S 2.800 millones. A valores constantes es el peor inicio de ejercicio desde que se tiene registro (año 2003). Con todo, las reservas de libre disponibilidad ya están por debajo de los U$S 5.000 millones, usando la metodología del FMI. Es una caída de casi 40% en tres meses, y la tendencia no parece que vaya a revertirse para el segundo, que siempre fue el trimestre de oro.

Un primer nivel de análisis del efecto sobre la hoja de balance del FGS implica preguntarnos por qué una entidad pública debería resguardar sus inversiones con un activo que repague en dólares duros al vencimiento. No parece desprenderse una razón evidente, ya que: • Ninguna institución del Estado debe cursar pagos en dólares en el marco de su operatoria habitual.

• No es cierto que un bono hard dollar sea una opción mejor que otras alternativas, en cuanto a la rentabilidad esperada.

• Estos activos tampoco son menos volátiles, ya que su precio captura la falta de reservas y los problemas de la macro.

En los primeros días de debate se destacaron críticas livianas de oportunidad, señalando la ligazón entre los activos del FGS y “los ahorros de los jubilados”. En los hechos, desde sus orígenes hace más de 15 años el fondo casi no se aplicó para nada que tenga que ver con el universo previsional, a excepción de una parte de los pagos de la Reparación Histórica en 2016. Tal vez sería necesario debatir si no es momento para hacer uso de ese fondo anticíclico y disponer de una porción para mitigar los efectos de la crisis. Es difícil imaginar circunstancia más compleja que la actual en términos macro y por el daño acumulativo sobre los ingresos de la población vulnerable.

Las últimas estimaciones de la Bolsa de Comercio de Rosario estiman para esta campaña una caída de la producción triguera del 31,4%, en soja del 36% y en maíz hasta un 50%. Esto implicaría un deterioro de los rindes superlativo con impacto estimado en el ingreso de dólares por U$S 20.000 millones.

EL ÚLTIMO COMODÍN

En el último bimestre la posición financiera de los activos argentinos se fue deteriorando, fruto de las circunstancias externas y el ruido doméstico por falta de financiamiento genuino. Tras cartón, la incipiente crisis bancaria internacional en el contexto de suba de la tasa de interés de referencia de EEUU le agrega inestabilidad a la posición financiera por el vuelo a la calidad de los fondos que salen de los países emergentes.

Los países que disponen de fondos contra fluctuaciones utilizan sus activos para cubrir circunstancias inesperadas como inclemencias climáticas o desastres naturales. Para los dólares alternativos la medida hará las veces de dique de contención. La velocidad de aumento del segmento financiero desde fines de diciembre hasta la primera parte de febrero asustó a la autoridades económicas. Consignan el salto del dólar de mercado como la principal variable explicativa de la aceleración de precios internos.

Paradójicamente los números marcan apreciación de todos los dólares libres desde el año 2021 y un aumento contra la inflación de solo 6% desde el inicio de gestión Fernández. Más aún, desde el mes previo a la asunción de Massa hasta el día de hoy el MEP cayó 19,5% en términos reales. Claro que los movimientos en los dólares paralelos no se dan de forma suave y lineal. Suelen mantenerse estables por un período y después verifican saltos discretos de proporciones. Tampoco es menos cierto que cada corrimiento de los dólares libres se transmite rápida y proporcionalmente a precios internos, por una lógica de cobertura y dada la gimnasia que ya tiene la Sociedad sobre el funcionamiento del régimen de alta inflación.

Sumar poder de fuego para evitar movimientos disruptivos en los dólares financieros puede reducir la probabilidad de una corrida que termine de desanclar las expectativas y decante en una crisis política como la de mitad del 2022. La contracara es un subsidio implícito a los sectores de la economía con voluntad de dolarizar excedentes, que siempre se hacen presentes en los años de elecciones. Conforme el Ejecutivo sostenga relativamente estable la cotización del MEP y el CCL va a mantener ficticiamente bajo el costo de la dolarización, a expensas de incrementar la tenencia privada de la deuda soberana hard dollar.

Otro aspecto técnico a monitorear será la dinámica del Dólar Blue. Como ese segmento no tendrá mayor oferta (de hecho desde el dólar tarjeta a precio MEP para turistas tiene menos oferta) posiblemente se genere una brecha con los precios de los financieros controlados. No está claro a cuánto puede trepar esa nueva brecha, si se podrán arbitrar con las demás cotizaciones o si generarán nuevas distorsiones cambiarias.

La comunicación del canje y venta compulsiva de bonos del sector público no fue buena. Con una instrumentación tan técnica, si no se clarifican de manera proactiva las dudas y objeciones, es posible que se malinterprete con riesgo de perder eficacia. Además, la primera respuesta del mercado tras su anuncio fue un sell off superlativo que acumuló un recorte del 8% promedio en tres días. Massa se hizo eco y pidió a la UBA un informe para legitimar la medida. Sabe que con equilibrios tan delicados cualquier señal de inconsistencia puede terminar de consumir la poca credibilidad que le queda al programa económico y reducir las chances de llegar con vida al mes de octubre…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

27.9°C

Seguinos