ECONOMíA

1 de noviembre de 2022

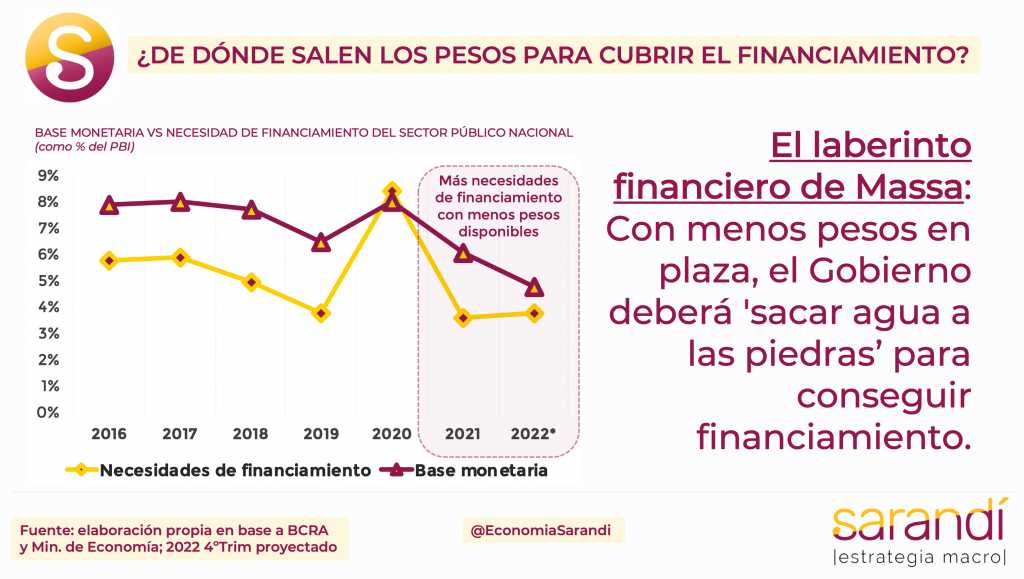

¿De dónde salen los pesos para cubrir el financiamiento?

Esta semana analizamos el laberinto que enfrenta el Ministro Massa para cumplir el programa de financiamiento, indagamos las alternativas y riesgos del Tesoro para fondear el déficit público atento a las restricciones del FMI, y discutimos el factor político que atenta contra la sostenibilidad de la deuda en pesos.

CLAVES EN UNA PÁGINA

• Actualmente en la economía argentina hay mucha inflación, pero pocos pesos.

• Esos pocos pesos rotan mucho, porque la demanda de dinero está pulverizada.

• El Gobierno tiene que canalizarlos para el financiamiento del sector público, pero el mercado ya no muestra apetito.

• En octubre cayó el refinanciamiento de los vencimientos que afrontó el Tesoro.

• Es una señal de riesgo para lo que resta del año, pero principalmente para 2023.

• Como mar de fondo, la amenaza latente es que despierten los dólares paralelos y vuelva la inestabilidad de junio y julio.

• En este informe semanal analizamos las dificultades que enfrentará Massa para cumplir el programa de financiamiento.

• Indagamos los riesgos que afronta el Tesoro frente al déficit, y el factor político que deteriora la sostenibilidad.

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro.

• Sostenemos una marca roja sobre la previsión inflacionaria, dada la fuerte persistencia inflacionaria aún restando la ronda de suba en servicios regulados.

• En cambio, sumamos un indicador en verde sobre la hipótesis de cierre fiscal para este año, con la posibilidad de sobrecumplimiento de la meta primaria por el actual recorte en el gasto público.

EL LABERINTO FINANCIERO

El Gobierno empieza a encontrar problemas para cerrar el programa financiero de este 2022. A futuro también deberá conseguir los pesos necesarios para cubrir el déficit del último año de Gobierno. Será un desafío mayúsculo porque la economía argentina hoy tienen bajos niveles de liquidez. Casi no hay fondos disponibles para captar en el mercado, y el Ministerio de Economía deberá extremar los esfuerzos para ‘sacar agua de las piedras’ a través de estrategias novedosas de auto financiamiento.

Todo esto se moverá sobre aguas turbias en materia política. El nuevo ciclo electoral exigirá la posición de gasto primario a mitad de año, y tensionará el cumplimiento de la meta con el Fondo Monetario, que paradójicamente deberá certificar el nuevo Gobierno ya a inicios del 2024. Con todo, hoy el financiamiento del desequilibrio fiscal empieza a resultar más trabajosa que el mismo objetivo de recorte del gasto, que se puede cumplir solo recortando en tarifas.

Conforme pasen los meses y se apliquen parches, la olla a presión puede transmitir ruido sobre otras variables críticas, profundizando inconsistencias macro. El esquema financiero de este año requería una tasa de rollover del programa en pesos de corto plazo no menor al 130% (del total de vencimiento). Se explica por un déficit primario 1,3 puntos del PBI. En las última licitaciones el Tesoro cerró muy justo, con refinanciamiento levemente arriba del 100%. Las necesidades de fondeo no son astronómicas, pero sí complejas en el marco de un país sin acceso al crédito externo de mercado y con una economía que hoy se encuentra totalmente desmonetizada.

El dinero de alta potencia en Argentina se viene reduciendo de manera sistemática, fruto de los sucesivos esfuerzos por comprimir la fuente primaria de emisión monetaria, en contexto de caída de la demanda de pesos por la alta inflación, y consecuente aceleración en la circulación del dinero.

El acuerdo con el FMI también restringe. Para este año se (¿sobre?)cumplirá el objetivo de un punto del PBI de límite para la ‘maquinita’, que en 2023 descenderá hasta 0,6%, ya en niveles casi compatibles con el señoreaje por crecimiento económico. Dicho de otra forma, el mismo cumplimiento del programa de facilidades extendidas va a ir licuando la oferta monetaria. Atento a estas restricciones, existen otras alternativas para inundar la plaza de pesos por fuera de transferencias directas (utilidades y adelantos transitorios) desde el Banco Central al Tesoro. Por caso, a mitad de este año se había implementado una política muy agresiva de recompra de bonos soberanos en pesos por parte del Banco Central y otras mesas amigas.

El objetivo era pagar paridades para sostener las cotizaciones y evitar que la curva en peso se pulverice. La medida sirvió, ayudando a despejar el pánico en plena corrida financiera y cambiaria. También redujo los vencimientos netos para el tercer trimestre, porque más de $1,2 billones dejaron de estar en tenencia del sector privado. Como consecuencia, esos pesos fueron a correr sobre la brecha, que en julio había tocado máximos desde 2020 en la zona del 140%. También se canalizaron a bienes, acelerando el proceso inflacionario en un contexto de insuficiencia de oferta por la dificultad para importar insumos productivos.

¿ESTÁN FALTANDO PESOS?

En las últimas semanas se volvió a ver un incipiente desarme de fondos en pesos y un Banco Central nuevamente interviniendo la curva CER, que llegó a rendir 15 puntos sobre la inflación en la parte media de duración y ya redujo un promedio de 3 puntos. Son todos equilibrios muy delicados, atento al muro de vencimientos que deberá afrontar el Gobierno hasta las elecciones.

El principal atolladero es de carácter político, porque no existe un escenario colaborativo donde referentes del oficialismo y de la oposición den garantías de correr al programa financiero del debate político. Como la principal fuerza candidata a gestionar desde dic-2023 no termina de pronunciarse sobre la sostenibilidad de la deuda en pesos, el mercado mantiene cautela y no muestra disposición a pagar más allá del mandato Fernández.

El Ministerio de Economía ya tuvo que incurrir en un canje ofreciendo la gema de los bonos duales (win-win para inversores), y posiblemente se deba repetir la estrategia para el próximo canje de noviembre. Otra alternativa para el Gobierno es cambiar dólares por (más) pesos. Descartada la posibilidad de una devaluación, implicaría seguir dando trajes a medida para sectores con potencial exportador con un reconocimiento cambiario temporal.

Solo por ‘Dólar Soja’ se emitió un excedente de más de $400 mil millones durante el mes de septiembre. Si bien se especuló mucho sobre el posible impacto de esos pesos extra sobre los dólares alternativos, no ocurrió ninguna presión significativa. Posiblemente canalizó en la renovación de máquinas y capital de trabajo para la cosecha.

Parcialmente pudo haberse volcado una parte a activos en pesos aprovechando la elevada tasa de interés. Incluso si una porción se dolarizó, encontró oferta inmediata por parte de quienes evalúan que el mercado paralelo sigue en sobrerreacción. En cualquier caso, no está claro que falte demanda genuina de pesos contra oferta de dólares comerciales, tal que permita remonetizar levemente la economía sin incrementar los desequilibrios monetarios.

El Gobierno enfrenta un complejo dilema de política económica. Necesita que el sector privado tenga más pesos, pero que esa liquidez vuelva casi automáticamente para financiar el programa fiscal del sector público. Es indispensable dar condiciones favorables de tasa de interés, pero también cuentan las señales de consistencia en materia de gasto.

El Ministerio de Economía parece estar viendo que la salida del laberinto es sobrecumplir el objetivo fiscal para el año próximo, reduciendo las necesidades de financiamiento. Sería difícil argumentar sobre la insustentabilidad de la deuda en pesos, con un stock total que hoy pesa menos de 30 puntos del PBI. Aún así, hay un riesgo de refinanciación evidente que se potencia por el contexto político.

El Gobierno en sus últimos meses de mandato deberá exagerar la prudencia y buscar puentes con la oposición para anclar las expectativas, minimizando el riesgo de una nueva corrida. Suena fácil en el análisis, pero difícil para una administración con tan baja credibilidad y falta de cohesión interna. Apelar a la sensatez en un escenario tan delicado debería ser también atractivo para el resto de fuerzas políticas, que el día de mañana también tendrán que apelar al financiamiento en el mercado doméstico…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos