ECONOMíA

11 de octubre de 2022

¿Cuánto aguanta la economía con esta tasa de intéres?

Esta semana analizamos la dinámica de la deuda en pesos del Banco Central y el Tesoro Nacional. Desde un enfoque de sostenibilidad financiera presentamos algunos disparadores para una pregunta clave: ¿cuánto tiempo aguanta una economía con tasas de interés nominal por arriba del 100%?

CLAVES EN UNA PÁGINA

• La economía argentina se mueve en un nuevo régimen. Un régimen de inflación alta, persistente y de fuerte indexación.

• Las consecuencias hoy se expresan en la voluntad del Ejecutivo por normalizar y sincerar algunas variables de la macro.

• En ese marco se lee la fuerte suba de la tasa de interés. Medida que ayudó a descomprimir en los meses de corrida.

• Superada esa etapa llega la evaluación de daños: ¿cuánto se puede mantener una tasa en estos niveles estrafalarios?

• En este informe semanal analizamos la dinámica de deuda en pesos del Banco Central y el Tesoro Nacional en el marco del cambio de condiciones financieras.

• En particular nos preguntamos por la sostenibilidad de una economía con tasa de interés nominal arriba del 100%.

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro.

• Incorporamos una señal roja sobre la proyección de inflación, atento a los magros datos de cierre del mes pasado.

• Dejamos un indicador rojo sobre la previsión de crecimiento económico, dada la debilidad de los últimos datos sobre el consumo y la inversión privada.

• En contraste, mantenemos una marca en verde sobre la hipótesis de reservas, atento al éxito del esquema Dólar Soja.

¿QUÉ PASA CON LAS LELIQS?

La situación económica sigue delicada. Despejado a corto plazo el riesgo de escenarios disruptivos en materia cambiaria, hoy el foco vuelve a estar sobre los pesos. El crecimiento significativo de la deuda en moneda nacional es consecuencia directa de un déficit fiscal todavía elevado y la imposibilidad de seguir recurriendo a la monetización de esos desequilibrios.

La preocupación también se vincula con cierta contradicción ideológica por parte de un oficialismo que había hecho la promesa absurda de ‘pagarle a los jubilados con los intereses por las Leliqs’. Haberse excedido en postulados grandilocuentes y demagógicos hoy pasa factura cuando este instrumento de regulación monetaria es tan necesario para recuperar algunos equilibrios macro mínimos.

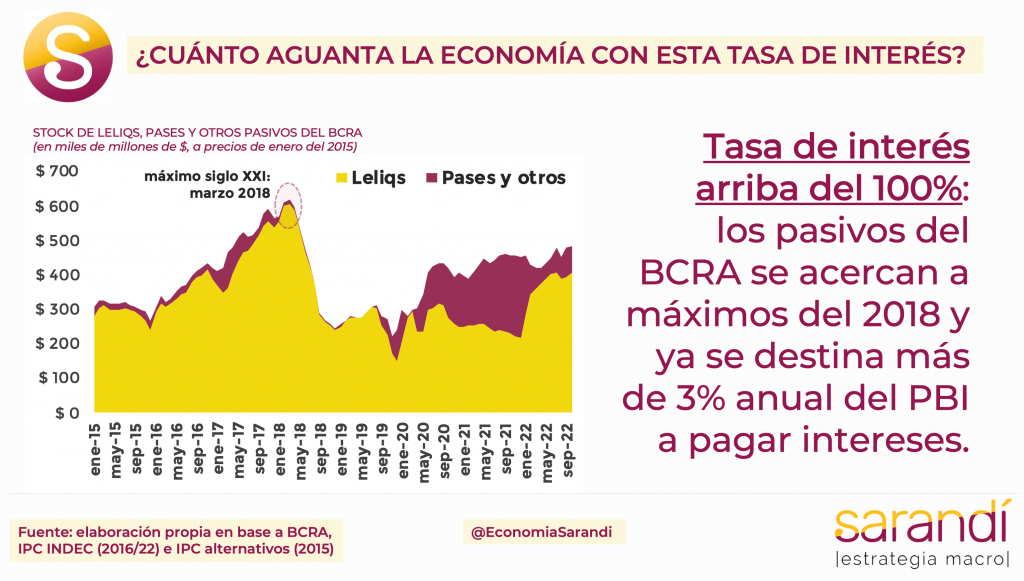

En los últimos meses fue aumentando el stock de pasivos remunerados del Banco Central y en el último trimestre promedió los $7.26 billones, esto representa 7,7% del PBI. El último salto significativo fue producto de las mayores necesidades de esterilización de los pesos emitidos en el marco del esquema ‘Dólar Soja’ durante septiembre, que implicaron una expansión por el orden de los $430 mil millones o 0,5% del PBI.

El esfuerzo que ahora afronta para volver a absorber esos pesos no parece poner en riesgo la sostenibilidad de su posición financiera. Los pasivos que paga el BCRA por la colocación de deuda derivada de la dominancia fiscal aún están lejos de los más de 10 puntos del PBI (máximos en el siglo XXI) de la primera parte del año 2018. Tampoco exceden los casi 9 puntos del PBI de mitad del 2020. El aumento reciente es significativo, pero no es alarmante.

Uno de los cambios más notorios en el enfoque de política económica desde la llegada del Ministro Sergio Massa fue una decidida suba de la tasa de interés. Desde mitad de julio ya aumentó 23 puntos hasta el 75% de TNA, que equivale a un 107% de tasa efectiva anual. Esta decisión buscó inclinar los incentivos en el par tasa/dólar. Entre otros aspecto la conveniencia del aumento de tasa de interés se explica por: • La voluntad de ampliar el financiamiento del déficit en el mercado doméstico, reemplazando las transferencias del BCRA. El incentivo de tasa permitió renovar los vencimientos y captar fondos extra.

• Una necesidad de encarecer el costo de los pesos, que fungía como apalancamiento barato para correr contra la brecha. Es así que una parte del sector productivo retrasaba decisiones de comercialización, y se financiaban con tasas baratas.

• Dar señales al sector privado sobre las decisiones de inversión. El debilitamiento de la moneda no se puede desligar de la falta de opciones de inversión en pesos que preserven el poder adquisitivo.

A la luz de los resultados parciales, el Dólar Soja resultó una medida más que acertada. No obstante, siempre hay un ‘lado B’ de la historia. La tasa de interés no se va a desacoplar de la inflación, por lo tanto no será utilizada como ancla. Con una inflación casi desmadrada. Por lo tanto la tasa de interés también se mantendrá en niveles estrafalarios. La pregunta es cuánto puede aguantar este esquema macro sin que se empiecen a expresar los rasgos de insostenibilidad y además impacte sobre los niveles de actividad productiva y de consumo.

TODO ATADO CON ALAMBRE

Hoy el riesgo principal es el tratamiento que se le va a dar a los intereses pagados por los pasivos remunerados del BCRA. Una tasa efectiva superior al 100% significa que en solo un año se va a tener que incurrir en una emisión endógena por el equivalente al actual stock de deuda cuasifiscal; o que en un año este stock de pasivos se va a duplicar, en el caso de reabsorción de los intereses. A diferencia de otros períodos previos, ni la base monetaria ni el valor nominal del PBI van a viajar a igual o mayor velocidad, como para alcancen a licuar gradualmente estos pasivos que siguen subiendo de manera acumulativa e incesante.

Se debe guardar precaución a la hora de evaluar las consecuencias macro de esta dinámica. No parece evidente que el stocks de pasivos en tenencia del BCRA esté expuesto a grandes riesgos de desarme, dada la capacidad regulatoria que conserva la entidad monetaria rectora. En otras palabras, es un mito que los bancos puedan decidir no renovar sus Letras de Liquidez y Pases para ir a correr a otros títulos en dólares, generando un riesgo inminente sobre la estabilidad del sistema financiero.

Por fuera del enforcement normativo, para las entidades privadas estos activos ofrecen un buen balance entre la tasa de interés que pagan y la liquidez que ofrecen, a la vez que son la contracara de los depósitos en pesos del sistema. Sin mejores opciones para descargar préstamos al sector privado (por la escasa penetración del crédito y la regulación sobre spreads), los bancos encuentran en Leliqs y Pases un refugio aceptable. Las nuevas condiciones de tasa de interés son un aliciente.

¿Cómo se podría entonces mejorar la situación patrimonial del BCRA con tantas restricciones?

• Reduciendo el déficit del Tesoro, de modo tal que se acote la dominancia fiscal y el stock de pasivos deje de subir.

• Ordenando la macroeconomía, para reducir la inflación galopante y poder normalizar la tasa de interés.

• Vía crecimiento del PBI, para empezar a licuar stocks a la vez que aumenta la demanda genuina de pesos.

En resumen, no hay soluciones mágicas. La dinámica de la deuda del BCRA no se puede simplificar como fruto de la impericia de funcionarios, ni programas económicos equivocados. El stock actual es consecuencia directa de los 11 puntos del PBI que se tuvieron que emitir durante la pandemia. Algo que nadie quería hacer, pero todos (los países) hicieron.

La evaluación sobre Leliqs y otras yerbas del BCRA debe sacarse del debate acalorado de posiciones políticas y llevarse al plano de lo técnico. Al respecto, no se observan riesgos inminentes, pero sí señales incómodas a mediano plazo. El ruido podría surgir a partir del alto costo de remunerar pasivos ya muy por encima del 100% nominal, como sobre las consecuencias de una tasa de interés tan elevada sobre la producción y el consumo.

Es poco lo que esta administración económica puede hacer los próximos meses para mejorar la hoja de balance del Banco Central y además volver a emprender una trayectoria decidida de recorte en la tasa de interés. Aún con nubarrones financieros no del todo despejados, evitar un escenario disruptivo de espiralización nominal ya parece un logro en sí mismo, aunque la economía quedará lejos de un ideal…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

19.3°C

Seguinos