ECONOMíA

9 de abril de 2024

¿Cuándo va a devaluar Javier Milei?

Esta semana analizamos la situación cambiaria en el nuevo modelo macro. Con un abordaje técnico sobre la evolución de todos los segmentos de dólar, evaluamos las consecuencias de una eventual devaluación, tanto como los efectos fiscales de la apreciación cambiaria y el nuevo esquema que rige el comercio exterior.

CLAVES EN UNA PÁGINA

• Milei abandonó su programa ideológico disruptivo que rompía las instituciones.

• En cambio, Luis Caputo está aplicando un plan de ajuste tradicional con ancla fiscal y restricciones fiscal y monetaria.

• En ese marco, la tranquilidad de los dólares es crucial para fijar expectativas y evitar ruidos que horaden la confianza

• Cuando los mercados no contribuyen a la proliferación de la paz cambiaria, las regulaciones pueden arribar en auxilio.

• En este informe semanal analizamos la dinámica cambiaria y la sostenibilidad del crawling peg con cepos en el dólar.

• Con un abordaje analítico, evaluamos el atraso cambiario de estos meses y los efectos fiscales en este esquema macro

• En cuanto a las variables macro para el 2024, sumamos una marca de posible corrección para la hipótesis de inflación

• Proyectamos una caída del PBI de 4%, dada la recesión macro inducida en el marco del Plan Motosierra y Licuadora.

• Mantenemos una proyección prudente para el dólar MEP, dada la decisión de sumar oferta financiera vía Dólar Blend.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones.

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

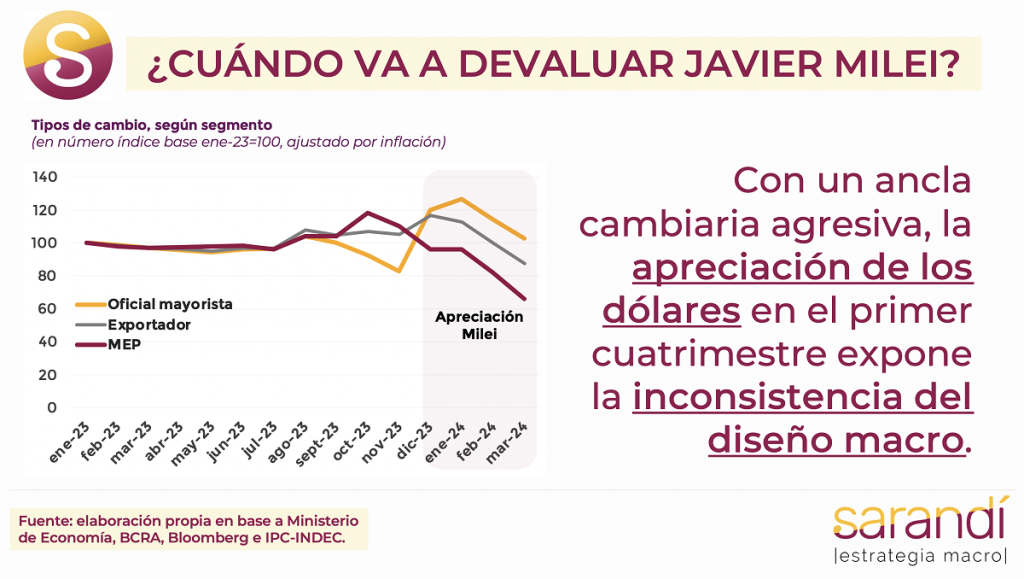

¿CUÁNDO DEVALÚA MILEI?

Es difícil pensar que se sostenga todo el año el crawling peg del 2% mensual (26,8% anual), cuando la inflación va a cerrar 2024 entre 150 y 200 puntos porcentuales por arriba. El modelo económico “libertario” por el momento tiene muy poco de libre mercado y mucho de intervenciones distorsivas. El Gobierno compra tiempo usando un ancla cambiaria en todos los segmentos de dólar. El oficial se mueve a un módico 2% contra precios promedio de bienes y servicios que siguen aumentando cerca del 10% cada mes. Los financieros de referencia tampoco son libres: Caputo conservó el esquema heredado, que permite al exportador liquidar un porcentaje de sus ventas (20%) al contado con liquidación. Este mecanismo le brinda un flujo de oferta permanente al mercado, que permite compensar la demanda de billete.

De hecho, no solo los agrodólares contribuyen a apaciguar presiones alcistas del MEP y el CCL. En las últimas semanas los stocks liquidados en petróleo crudo fueron crecientes, mejorando, a su vez, la compra de divisas del BCRA en el mercado oficial de cambios. En sus poco menos de cuatro meses de gestión el nuevo Gobierno registró una posición positiva en el MULC por U$S 12.440 millones. Este dato superlativo no se puede entender sin analizar la política comercial.

Desde diciembre del año pasado el Ministerio de Economía modificó el sistema de importaciones con el propósito de flexibilzarlo. No obstante, el BCRA siguió pisando parcialmente los pagos. Como saldo, la acumulación de deuda comercial en estos meses fue casi a la par de la compra de dólares. Hoy no existe acumulación genuina de reservas.

Un análisis técnico sobre la evolución de los tipos de cambio para los diferentes segmentos nos ofrece una magnitud sobre el grado de atraso que acumularon en estos cuatro meses. El dólar oficial mayorista ya se consumió la mayor parte de la devaluación de diciembre y ajustado por inflación se posiciona solo 24% por encima del brutal atraso previo a la asunción de Milei.

Aún así, si el Gobierno libertario mantiene un corrimiento de solo el 2% mensual, para mitad de año el dólar oficial va a quedar más apreciado que el heredado gestión Fernández.

El segundo bloque relevante es el financiero, donde se registró un recorte nominal tras la sobrerreacción de los meses de incertidumbre electoral. El Dólar MEP ya cotiza por debajo que en 2023, ajustado por inflación. De hecho, su valor real bajó 40,3% en lo que va de gestión Milei. Esta apreciación significativa encuentra múltiples razones. A la mencionada oferta extra por el flujo comercial, se suma la escasez de pesos producto del Plan Motosierra y Licuadora que restó potencia a la demanda de billetes.

Este fuerte abaratamiento de los dólares libres empieza a generar múltiples distorsiones en materia macroeconómica y pone un halo de dudas sobre la sostenibilidad de este esquema. La última valuación relevante es la del tipo de cambio que hoy efectivamente reciben los exportadores a partir del mecanismo “Dólar Blend”. Esa cotización se desplomó 34,7% contra la inflación en los últimos cuatro meses, producto de la apreciación del oficial y la caída nominal del CCL. El empeoramiento de las condiciones comerciales para los exportadores puede reducir el potencial de ventas. El acopio de la cosecha siempre es una alternativa viable.

LA CUESTIÓN FISCAL

La cuestión fiscal no se puede divorciar de la política cambiaria del Gobierno de Javier Milei. Las medidas económicas iniciales incluyeron rápidamente un aumento de 10 puntos en la alícuota del impuesto PAÍS. La historia de este tributo distorsivo y de sesgo proteccionista comenzó en el año 2020. En aquel entonces solo se aplicó a la importación de servicios, fungiendo como desdoblamiento informal del mercado de cambios para penalizar consumos (como los turísticos) en el exterior.

Ya en 2023 Massa aumentó las percepciones anticipadas en concepto de Bienes Personales y Ganancias, además de generalizar su aplicación para el segmento bienes. Lejos de eliminarlo, Milei se hamacó sobre este tributo (casi inédito en el mundo, que nos expone a sanciones en OMC). Hoy el impuesto PAÍS supera récords de recaudación todos los meses y ya explica casi 8% de los ingresos fiscales del Estado Nacional.

Su supresión causaría un dolor de cabeza para un Ministro de Economía obcecado en lograr el equilibrio financiero pleno en este año. Más aún, el impuesto PAÍS es incompatible con un régimen cambiario libre. La eliminación del cepo cambiario volvería abstracta su aplicación y representaría un deterioro significativo de la recaudación tributaria. Detrás de la extrema prudencia del Gobierno para cumplir con su agenda ideológica de desregulación y libertad económica se esconde la necesidad de evitar el desfinanciamiento del fisco en un contexto de debilidad macro. Con todo, cada semana se vuelve más remota la chance de normalizar el mercado cambiario en el corto plazo. Todo hace pensar que será postergado hasta el 2025.

El impuesto PAÍS no es el único que creció de forma significativa. La recaudación nacional hoy está sostenida sobre todo el conjunto de tributos vinculados al comercio exterior, donde se destacan el IVA aduanero y los derechos de exportación. Es así que este bloque de tributos registró el inicio de año con mayor recaudación desde inicios de siglo. Hacia delante, se estiman ingresos para las arcas públicas por el equivalente a U$S 6.700 millones en el año, solo en concepto de los derechos de exportación.

De cumplirse, va a compensar con creces el retroceso del resto de los impuestos asociados al ciclo económico. Al igual que ocurre con la actividad productiva, la dinámica de los impuestos del comercio exterior está separada de la crisis general. La demanda del exterior es un sostén para el equilibrio fiscal de Milei y una devaluación podría coadyuvar en ese objetivo.

¿Cuánto debería valer el dólar oficial en este contexto? Una referencia nocional la puede dar el tipo de cambio “de convertibilidad” a partir del ratio entre los pasivos totales del BCRA y las reservas brutas. Ese cálculo implica una tasa de conversión arriba de los $1.700. Más allá de la utilidad del tecnicismo es evidente que los dólares congelados no reflejan un equilibrio genuino de oferta y demanda en el mercado. Es un mero resultados de la continuidad de los controles de cambios y políticas económicas puntuales para sostener el ancla nominal. El riesgo a corto plazo es sobre la sostenibilidad del esquema. Las distorsiones del atraso cambiario van desde los problemas en la cuenta corriente hasta la afectación sobre la industria local. Sin voluntad aún por cambiar el esquema, la olla a presión de pisar los dólares se puede volver cada vez más difícil de tapar...

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos