ECONOMíA

2 de abril de 2024

LA ESPANTOSA FOTO SOCIOECONÓMICA

Esta semana analizamos la situación socioeconómica en Argentina. Atento a la actualización de los datos de pobreza por ingresos, evaluamos la evolución de los indicadores sociales en los últimos años, en un contexto de crisis macro recurrentes. A su vez, examinamos la inversión del Estado en políticas de ingresos y las perspectivas hacia delante.

CLAVES EN UNA PÁGINA

• El INDEC publicó los datos sociales y la foto muestra un resultado vergonzante.

• El deterioro de las condiciones de vida de la población se profundizó por la escalada inflacionaria los últimos años.

• La reversión de este deterioro hoy luce remota. El Plan Milei no tiene la mejora de salarios como objetivo a corto plazo.

• Tras años de sucesivas crisis, la cuestión social empieza a ser gravitante para la viabilidad política del Gobierno de Milei.

• En este informe semanal analizamos la situación socioeconómica de Argentina

• A partir de los datos de cierre 2023 y los primeros indicadores para este año, examinamos las perspectivas sociales y distributivas en el contexto de recesión.

• En cuanto a las variables macro para el 2024, proyectamos una caída del PBI de 4%, por la recesión inducida ex profeso.

• Corregimos la estimación de inflación a un 220% dada la potencia de la política monetaria dura junto al “Plan Licuadora”

• También modificamos la previsión para el dólar MEP, dada la política oficial de sumar oferta financiera vía Dólar Blend.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

LA DOLOROSA FOTO SOCIAL

La publicación de los indicadores sociales de cierre 2023 muestra la foto más dolorosa. La pobreza se disparó hasta el 41,7% en el segundo semestre, dentro del cual habría llegado al 45% en el último cuarto del año pasado. La indigencia también saltó al 11,9%, con el mayor registro desde que se reformuló la metodología en 2016. Los datos duros son sintomáticos de una realidad que empeoró sistemáticamente en paralelo a la inestabilidad macro que imperó en la economía argentina. La aceleración en el precio de los productos esenciales está directamente ligada al empeoramiento de las condiciones sociales para los segmentos más vulnerables. A pesar de la condición de país productor de alimentos, este bloque de bienes se encareció 16,5% por encima del promedio general de precios en el acumulado desde 2017.

El aumento de la pobreza por ingresos está acompañado de un dato aún más preocupante, a saber el aumento de la brecha monetaria promedio de las personas en condición de pobreza. Hoy esta brecha escala al 40% y se acerca al pico de la pandemia. Significa que las personas pobres tienen ingresos mucho más bajos al umbral mínimo para salir de la pobreza. La otra arista del derrotero alcista de la pobreza tiene que ver con el profundo retroceso de los ingresos.

El último dato registrado para el promedio de salarios de trabajadores estables marca los niveles más bajos desde el año 2003. Lejos de estabilizarse, este fenómeno se está profundizando. Mientras que en la gestión Fernández el retroceso promedio del salario contra la inflación fue del 10,7%, en el primer bimestre del Gobierno de Milei ya escala a 17,5%.

Enfocando la totalidad del mundo del trabajo, la situación es aún más compleja. El segmento privado registrado tuvo un deterioro real del 12% en el bimestre, pero los informales (-20,9%) y los públicos (-21,9%) sufrieron un mayor menoscabo por el proceso inflacionario. Esto es sintomático de un nuevo rasgo del mercado laboral argentino: la profundidad de las crisis económicas y el desborden inflacionario han dado lugar al fenómeno de la “pobreza con empleo”, que no existía como problemática desde fines del siglo pasado. La idea de este concepto está ligada a la imposibilidad que las paritarias acompañen a la dinámica de precios a partir de determinado nivel. Hacia delante, la carestía de la vida avanzará a menor velocidad, pero estará más latente la recesión productiva.

Una economía más chica, con demanda interna sin potencia, y compresión de márgenes para los empresarios, reduce la posibilidad de acotar la erosión de los salarios. Es difícil pensar que esta tendencia se pueda revertir a corto plazo.

Otro interrogante a dilucidar con el nuevo régimen macro es la respuesta del empleo. El mercado de trabajo en Argentina tiene una alta rigidez por la legislación laboral, y responde con una menor sensibilidad al ciclo económico. En los años previos el empleo privado presentó un crecimiento suave, solo interrumpido por el impacto de la pandemia. La tasa de desempleo también se desarrolló a la baja en los últimos años. El modelo tirado por el consumo interno, con exceso crónico de pesos, permitía sostener el ritmo de actividad en niveles aceptables. Sin ese driver es difícil pensar que la desocupación no se va a disparar, a pesar de la vocación oficial por flexibilizar las condiciones de contratación.

LA POLÍTICA DE INGRESOS

El programa de austeridad fiscal del Gobierno de Milei no es inocuo en materia distributiva. La dificultad para sostener el crecimiento genuino a lo largo del tiempo contrastó con la vocación redistributiva de los sucesivos gobiernos que, con sus más y con sus menos, sostuvieron las políticas de transferencia de ingresos para compensar mínimamente a quienes se caían del sistema. Uno de los primeros mojones fue el fortalecimiento de la política previsional, a través de las sucesivas moratorias que implicaron un significativo salto en la cantidad de beneficiarios de la cobertura de seguridad social.

En números, desde los 3,6 millones de jubilados y pensionados (contributivos y no contributivos) entre 2001 y 2005 se sumaron casi 4 millones de prestaciones al año 2014 y casi 5 millones al momento actual. Pero la cuasi universalización de las jubilaciones no fue la única política de ingresos que funcionó como dique de contención frente a la aceleración incesante de los precios. La cobertura sobre niñas, niños y adolescentes se masificó con la implementación de la asignación universal por hijo desde el año 2009.

Hoy los beneficiarios escalan hasta 9,6 millones, adicionando la AUH y las asignaciones familiares. Cuando se sumó a los padres que trabajan en modalidad de monotributo (desde 2016) también se garantizó alcanzar la cobertura para el universo potencial. No todo son rosas en el esfuerzo distributivo del Estado, ya que el gasto entró en pendiente decreciente desde este 2024. La contracción se explica por las características de la fórmula de movilidad, que no actualiza apropiadamente los estipendios toda vez que la inflación acelera.

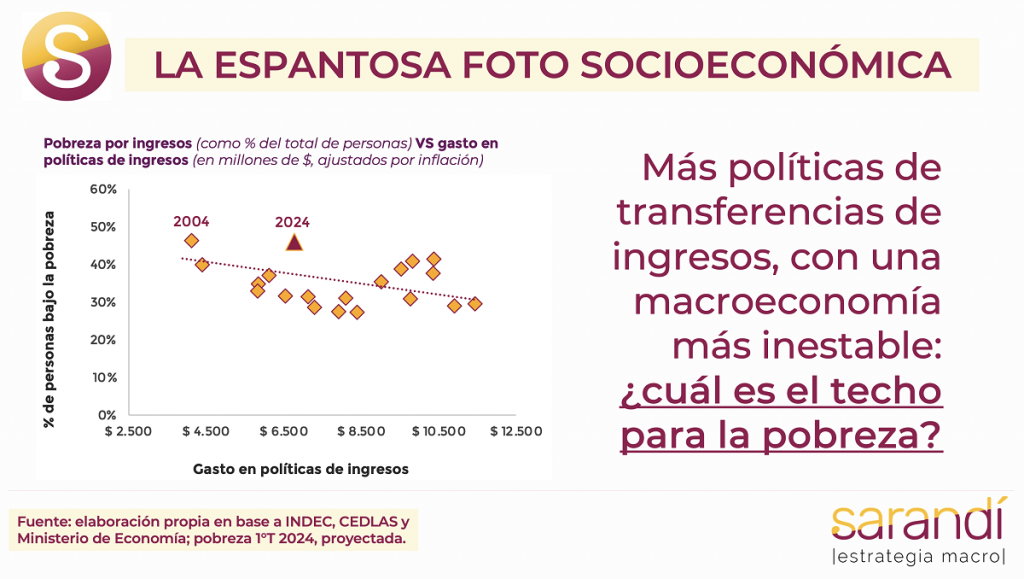

En concreto, el primer bimestre del año marcó una fuerte retracción de las transferencias al sector privado por políticas de ingresos, que bajaron 30,9% en comparación con la inflación. ¿Hasta cuánto puede escalar la pobreza en Argentina si la economía sigue cayendo? Tras la crisis de 2001 la medición de pobreza por ingresos había superado el 60%, pero la composición de la canasta básica impide una comparación directa con la metodología actual.

Otro contraste evidente con la crisis de inicios de siglo es la capilaridad de la asistencia del Estado. Con informalidad creciente y una incipiente crisis de empleo, la posibilidad de sostener el valor real de las transferencias le puede poner techo a la escalada de la pobreza. La salida del laberinto está en el aumento sostenido de la producción a partir de una normalización decidida de la macro Argentina.

Los procesos con mejora permanente de las condiciones sociales tuvieron lugar con una economía sólida, que generaba oportunidades de negocios en base a contextos más estables y sin desequilibrios severos. En este siglo tuvo lugar desde la recuperación post crisis 2001 hasta los años 2011/12. A partir de entonces las inconsistencias y distorsiones de todo orden impidieron profundizar la merma de la pobreza.

Las perspectivas para la primera parte del Gobierno de Milei no son promisorias. En un escenario base, la caída de la actividad será significativa para los sectores mano de obra intensivos que producen para el mercado interno. La debilidad de ingresos profundizará la recesión, por lo menos hasta que el proceso de normalización de precios relativos culmine. Pero no es el peor escenario. Si se precipita otra crisis, la pobreza puede subir dramáticamente.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

30.9°C

Seguinos