ECONOMíA

12 de marzo de 2024

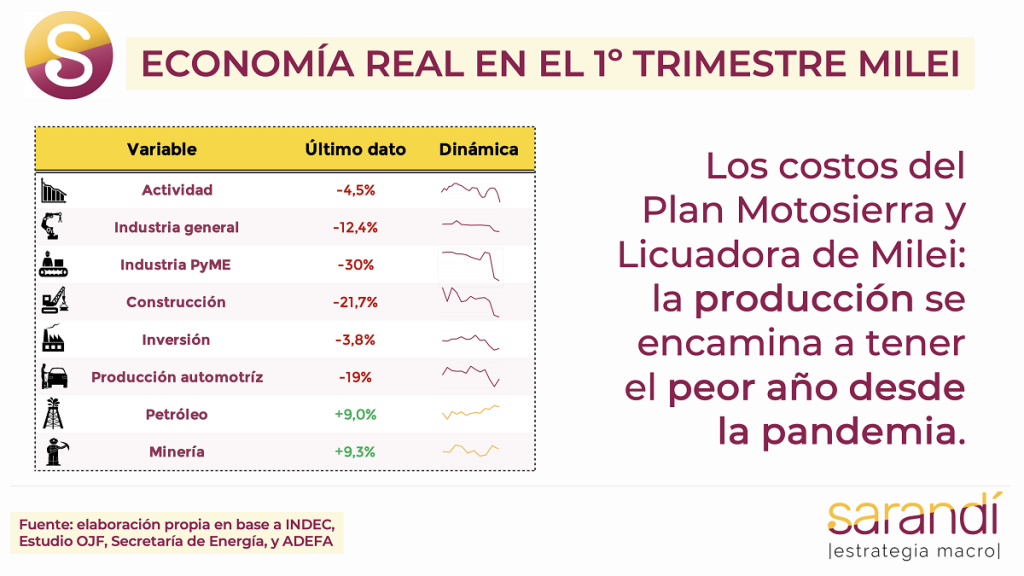

Economía real en el 1° trimestre Milei

Esta semana analizamos la dinámica productiva en el primer trimestre de Javier Milei. Con detalle sectorial, examinamos los primeros números de desempeño de los sectores industriales en 2024, evaluamos las perspectivas para lo que resta del año y discutimos la posibilidad de lograr el “rebote en V” que espera el Gobierno.

CLAVES EN UNA PÁGINA

• La economía real es el Talón de Aquiles del modelo que tiene en la cabeza Milei.

• Mientras Caputo festeja la escalada de los bonos, las empresas comienzan a achicar las operaciones y la producción.

• Una estabilización exitosa y acelerada implica un costo en términos de PBI que el Gobierno está dispuesto a pagar.

• Los efectos no se encapsulan en una planilla Excel. Más temprano que tarde derivan en tensiones sociales y políticas

• En este informe semanal analizamos el desempeño de la economía real en el primer trimestre de la gestión de Milei.

• Con un desglose sectorial, evaluamos la magnitud de la crisis y las alternativas para lograr la reactivación a corto plazo.

• En cuanto a las variables macro para el 2024, proyectamos una caída del PBI de 4%, por la recesión inducida ex profeso.

• Corregimos la estimación de inflación a un 220% dada la potencia de la política monetaria dura junto al “Plan Licuadora”

• Sumamos una marca verde de posible revisión bajista del tipo de cambio libre, atento a la mayor oferta por Dólar Blend.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones.

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

LA CRISIS PRODUCTIVA

Javier Milei cumplió sus primeros tres meses al frente del Ejecutivo y ya se pueden delinear las características fundamentales de su programa. Sin plan de estabilización, hasta el momento opera un esquema muy duro en materia fiscal y monetaria para recomponer los equilibrios macroeconómicos básicos.

El plan ortodoxo de Caputo tiene consecuencias. La recesión que ya había empezado en 2023 se profundizó y hoy es (casi) generalizado el desplome de la actividad. Las próximas líneas caracterizamos el proceso y las perspectivas para lo que viene.

El modelo libertario en esta primera etapa no contiene ninguno de los preceptos libertarios. No hay apertura absoluta del comercio, no hay desregulación plena de las restricciones en mercados críticos (como el cambiario), no hay reformas institucionales disruptivas y no hay apertura de la cuenta de capitales. Lo que sí hay es un programa de ajuste tradicional, con un apretón monetario acompañado de que se denominó “Plan Motosierra”, a saber, un recorte significativo en casi la totalidad de partidas del gasto público.

Es así que en los primeros tres meses se aceleró la caída real del gasto primario, hasta posicionarse en un 36,5% menos que la inflación en febrero. La ligazón entre las políticas de austeridad y la producción es directa. Vía sector público la contracción resta estímulos directos y medidas compensatorias. Vía sector privado la licuación de los pesos redunda en menor poder de compra para las familias y decaimiento del consumo privado. La economía ingresa en el conocido círculo vicioso de recesión, mayor ajuste fiscal y debilitamiento de la producción.

Los números de la estadística pública reflejan la gravedad de la situación. Por caso, la industria empezó el año con un descenso del 12,4% interanual y hoy opera en niveles mínimos desde la salida de la pandemia. El sector de la construcción es otro de los segmentos más golpeados, por la virtual eliminación de la obra pública y la incertidumbre imperante en el rubro inmobiliario En enero sufrió una retracción del 21,7% interanual, incluyendo ítems como el asfalto, que se desplomó 61,9%.

En igual sentido, industrias representativas como la automotriz acusan impacto por la merma de la demanda. La producción de vehículos registró un derrumbe interanual del 18,2% para el primer bimestre, revirtiendo el crecimiento de los dos años previos. Todo este derrotero negativo se potencia en el mundo PyME que responde con mayor elasticidad a los momentos de crisis macro. La producción industrial de las empresas más chicas comenzó 2024 con un deterioro del 30%, que contrasta con la merma de solo un 2,6% en el año previo.

La cuestión del financiamiento es esencial para dinamizar la producción, pero los canales de mercado son disfuncionales en una macro aún convulsionada. Un contraste con la gestión previa es la falta de políticas públicas para mitigar contextos críticos. Desaparecieron las líneas de crédito a tasa de interés preferencial para que las empresas destinen a capital de trabajo o ampliación de estructura. Tampoco hay aportes no reembolsables ni facilidades de pago sobre deudas impositivas. Escasean las políticas de capacitación para impulsar las exportaciones, tanto como los programas para favorecer el acceso a los mercados de capitales.

¿HABRÁ “REBOTE EN V”?

La industria no forma parte del discurso oficial, al punto que esa palabra no fue mencionada el día de asunción del Presidente ni el día de apertura de sesiones ordinarias. Lejos de una cuestión simbólica, preocupa que el país quede retrasado en la carrera regional. Retroceder casilleros en un mundo que compite generando condiciones para la radicación de empresas puede tener secuelas a largo plazo. Obviamente, no todo es aciago en el panorama productivo. Hay sectores desvinculados del ciclo general, favorecidos por aspectos puntuales del diseño macro o simplemente beneficiados por factores exógenos.

La producción agropecuaria es uno de los casos más evidentes. Tras la salida de la peor sequía en un siglo, la cosecha 2023/24 distará de ser ideal pero presentará rindes muy superiores. Las últimas estimaciones para la siembra de trigo (+26,1% respecto a 2023), maíz (+58,3%) y soja (+147,5%) hacen pensar que el sector puede compensar parcialmente el retroceso en otros rubros y hacer las veces de “amortiguador” sobre la caída del PBI.

Otro bloque donde se espera un desempeño positivo es el de oil & gas, que en enero mostró un aumento del 9% interanual en la producción de petróleo crudo. Vaca Muerta sigue batiendo récords y la puesta en marcha del gasoducto Néstor Kirchner permitirá sustituir importaciones en los meses más fríos. Por último, destacar la actividad minera. Con una multiplicidad de explotaciones en curso ya se hilvanan 34 meses consecutivos de crecimiento (+9,3% en enero). En cualquier caso, la minería sigue siendo un sector subaprovechado y con mucho potencial.

La apuesta oficial es que la economía dibuje un “rebote en V”. Esto implicaría hacer piso rápidamente cuando terminen de corregirse los fundamentos distorsionados y se recupere una estabilidad mínima para que brote la inversión privada. El optimismo del Gobierno encuentra algunos escollos en el camino:

• La caída de la demanda interna puede ser más profunda que lo esperado. Si los ingresos de las familias se desploman y el consumo cae, puede afectar los niveles de recaudación exigiendo un ajuste severo. Todo esto potencia la recesión económica..

• Cualquier contrariedad en el recorrido fiscal o monetario puede desanclar las expectativas, redundando en un repunte de la inflación y tensiones cambiarias. Si las condiciones macro se vuelven a deteriorar, nada garantiza que no se propague negativamente sobre la actividad interna.

• Para que la rueda productiva no se frene se necesitan dólares. Factores que afecten la liquidación de la cosecha o el resto de las exportaciones pueden exigir otras medidas para restringir las importaciones de bienes.

La evolución del PBI en Argentina está íntimamente ligada a los ingresos de las familias, ya que el consumo privado explica el 60% de la demanda agregada. Parece evidente que la debilidad del poder adquisitivo atenta contra la recuperación económica. Pero, a su vez, la desmonetización de la economía es la esencia del “Plan Licuadora” de Milei y Caputo. Conciliar la dimensión macroeconómica con la productiva es siempre complejo, pero dadas las restricciones concretas y la obcecación ideológica del Gobierno por sostener el ajuste, parece una tarea casi imposible a corto plazo…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos