ECONOMíA

27 de febrero de 2024

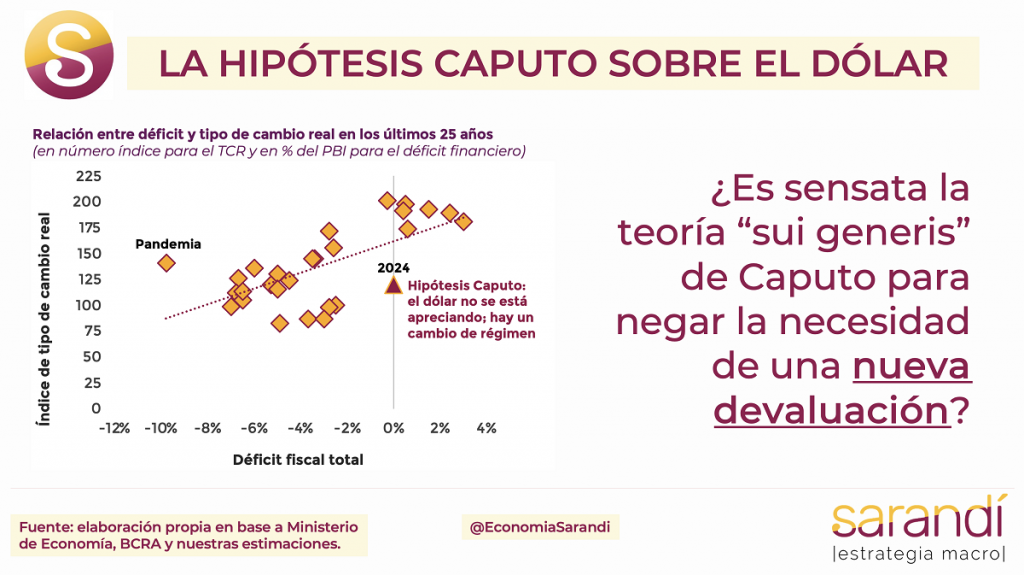

La hipótesis Caputo sobre el dolar

Esta semana analizamos la hipótesis de Caputo sobre el valor de equilibrio del dólar. En un contexto de fuerte apreciación por la inflación, el Ministro considera que estamos ante un cambio de régimen y la valuación del tipo de cambio se debe regir por nuevos criterios. Debatimos la sensatez de la hipótesis Caputo, además de evaluar efectos productivos y distributivos

CLAVES EN UNA PÁGINA

• El tipo de cambio oficial se atrasa contra la inflación a velocidad acelerada

• Lo mismo ocurre con los dólares paralelos, con exceso de oferta por factores que parecen solo coyunturales

• El mercado hoy vuelve a debatir cuándo el Banco Central va a volver a devaluar.

• Esto no es conveniente para anclar las expectativas. Milei debe sostener su esquema de crawling peg a 2% mensual

• ¿Es consistente? Como argumento el Ministro propuso un nuevo paradigma.

• En este informe semanal analizamos la hipótesis Caputo sobre el valor del dólar

• Con un enfoque analítico, examinamos las regularidades macro-cambiarias de los últimos años, además de evaluar las implicancias de un cambio de régimen.

• En cuanto a las variables macro para el 2024, proyectamos una caída del PBI de 4%, por la recesión inducida ex profeso.

• Sumamos una marca verde de posible revisión a la baja en materia de inflación

• Estimamos un dólar MEP en $2.900 al cierre del año, con un salto significativo, pero aún mucho menor que la inflación.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

LA HIPÓTESIS CAPUTO

La hipótesis Caputo es que los economistas están equivocando su modelo de valuación del tipo de cambio. Rigen sus criterios sobre el dólar bajo un paradigma que ya no tiene vigencia: el de un diseño macro desordenado e imprudente. Según la visión del Ministro, los analistas deberían recalcular la proyección sobre las principales variables, tanto como la previsiones sobre su posición de equilibrio. De esta forma, Caputo busca reforzar la credibilidad de su programa y ahuyentar los fantasmas de posibles desvíos. En los próximos párrafos debatimos sintéticamente estas ideas.

La dinámica cambiaria reciente tuvo un hito en la devaluación del dólar oficial al inicio de la gestión Milei. Esa corrección, tan esperada por el mercado, fue de magnitud significativa para generar colchón de cara a los meses de virtual congelamiento. La elevada inflación es como el agua que erosiona la roca, pero a una velocidad acelerada. En poco más de dos meses se perdió un 30% de la competitividad cambiaria ganada con el salto del 118% del dólar. A pesar que el ritmo promedio de los precios empieza a moderarse, es probable que dentro de un mes se termine de consumir toda la mejora del tipo de cambio real multilateral.

Estos números son seguidos de cerca por el mercado para valuar los activos, pero también son relevantes para los exportadores (principalmente agrarios) que deben tomar decisiones sobre las cantidades y el momento para liquidar. El debate sobre los drivers que deberían guiar la evolución del dólar real dista de ser trivial. El consenso que se genere sobre la posición de equilibrio del billete verde va a tener implicancias múltiples.

El argumento de Caputo está basado en los cambios radicales de la política económica. La intención de ir rápidamente al equilibrio fiscal pleno y eliminar todo tipo de financiamiento al sector público fue el ancla de expectativas que el nuevo Gobierno intentó afianzar desde el comienzo. En el primer mes del año el superávit financiero por poco más de $0,5 billones ratificó el compromiso del Gobierno por la austeridad fiscal.

Es importante notar que las cotizaciones de los bonos soberanos en dólares profundizaron la tendencia positiva tras el envión del buen dato fiscal, pero no se vieron afectados con la marcha atrás en la sanción de la Ley Ómnibus. Parece empezar a construirse un consenso sobre la centralidad del orden macroeconómico y la importancia de poner en cuadro las cuentas públicas desde el primer año del Gobierno.

Mientras el Ministerio de Economía supere los obstáculos sobre el Plan Motosierra, es improbable que surjan presiones poco consistentes sobre los dólares paralelos. El planteo del Ministro de Economía es que no se puede objetar la aparente apreciación cambiaria del trimestre si no se ponderan en simultáneo los cambios estructurales, dada la implementación del nuevo modelo económico. Bajo esta premisa, el dólar de equilibrio para la nueva etapa debería ser sustancialmente menor al de Gobiernos previos. De fondo está la presunción que en años previos se habían tocado “precios de pánico”. Por caso, cuando en las cercanías del balotaje el dólar llegó a $1.200 (equivalente a $2.000 a los precios actuales), se podía explicar por incertidumbre sobre el devenir económico y la vocación de la siguiente administración por la prudencia fiscal.

EL DÓLAR DE EQUILIBRIO

Una vez garantizado el cambio de rumbo y con la primera evidencia de un recorte concreto del gasto, ya estarían dadas las condiciones para que el mercado modifique sus perspectivas sobre la zona de estabilización del dólar. Caputo no convalida que el corrimiento del tipo de cambio oficial deba seguir como parámetro un ajuste en función a la inflación y su atraso hoy represente una apreciación inconveniente.

El diagnóstico oficial se empezó a difundir masivamente en respuesta a las críticas sobre el riesgo de un fortalecimiento excesivo (y espurio) de la moneda. Argentina tiene por delante un período crítico en el trimestre de oro, donde está depositada la esperanza para el ingreso de dólares por exportaciones del agro. Empieza a debatirse, por tanto, si los productores tienen estímulos suficientes para liquidar con este valor del dólar. No deben olvidarse, además, la incidencia del componente impositivo creciente (vía impuesto PAIS) ni la coyuntural depresión de precios internacionales; ambos factores que deprimen el poder de compra del saldo de la cosecha.

Caputo parece dispuesto a resistir las presiones devaluatorias en el segmento oficial. Cualquier desvío respecto de su programación de política cambiaria puede ser evaluado como un síntoma de debilidad y reducir la confianza sobre el plan económico. Si “el mercado” le tuerce el brazo y fuerza una devaluación, es probable que vuelvan a escalar las expectativas inflacionarias, generando nuevos problemas para ordenar la trayectoria nominal. En ese contexto, podría también propagarse la tensión sobre las cotizaciones de los activos soberanos.

Bajando la lupa desde el plano macro a sus efectos específicos, es notorio que el país camina hacia un reseteo de precios relativos, donde los bienes y servicios domésticos van a experimentar un sinceramiento “ex profeso” hasta converger a valores internacionales. Si se cumple la profecía (e intención) del Ministro y los dólares pasan a arbitrarse en una nueva zona de equilibrio más baja, entonces Argentina se va a encarecer notablemente en dólares. Toda vez que la apertura de importaciones se profundice, este proceso puede afectar la ecuación económica de muchas empresas, que se verán obligadas a dar un salto profundo de productividad para mantenerse competitivas.

Otro plano relevante es el socioeconómico. Si la nominalidad de la economía se aquieta, pero los salarios no acompañan, los niveles de pobreza pueden cristalizarse en un nuevo estándar más alto. Eso significa menos consumo privado y, por ende, una demanda interna más aplacada. Una economía más chica, donde las actividades rentables se vinculen al complejo exportador, pero quede en segundo plano el mercado local. A pesar de la tranquilidad cambiaria del mes de febrero, cualquier noticia negativa o ruido político puede alterar la quietud.

La política monetaria contractiva restó poder de fuego a los pesos, pero ante un eventual escenario de corrida la oferta de moneda extranjera puede desaparecer rápidamente. La coordinación de expectativas es esencial para que la hipótesis del Ministro Caputo se refrende en la realidad. Aún con las “defensas bajas” por las magras condiciones objetivas, el Gobierno de Milei deberá revalidar sus logros semana tras semana y no cantar la victoria por adelantado…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

20.9°C

Seguinos