ECONOMíA

13 de febrero de 2024

¿Cómo sigue el plan fiscal sin la Ley Bases?

Esta semana analizamos los efectos económicos del retiro de la Ley Ómnibus. Con un enfoque fiscal, caracterizamos los resultados de las cuentas públicas para el primer bimestre de Gobierno Milei, y proyectamos las correcciones necesarias para alcanzar el déficit cero en el nuevo escenario.

CLAVES EN UNA PÁGINA

• El Presidente Milei se enojó con el curso de las acciones en el Congreso Nacional y retiró definitivamente la Ley de Bases.

• Tras un tránsito complejo, al texto le quedaba muy poco del espíritu original: ya había perdido el capítulo económico.

• Aún así, la aprobación de la Ley hubiera sido una señal positiva para el Gobierno.

• Cualquier evidencia de la viabilidad de gestionar el programa es indispensable.

• Sin generar consenso, Milei deberá garantizar un ajuste aún más acelerado.

• En este informe semanal examinamos los efectos del retiro de la Ley Ómnibus.

• Analizando las alternativas para cubrir el desbalance por los menores ingresos potenciales, evaluamos consecuencias macro, en el plano fiscal y distributivas.

• En cuanto a las variables macro para el 2024, prevemos una aceleración de la inflación al 333% para el escenario base.

• Proyectamos una caída del PBI del 4%, por la recesión inducida para estabilizar

• Estimamos un dólar MEP en $2.900 al cierre del año, con un salto significativo, pero aún mucho menor que la inflación.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

EL CISNE (NO TAN NEGRO)

El retiro de la Ley de Bases fue inesperado porque el Ejecutivo y el Parlamento habían invertido mucho tiempo en su tratamiento. Su texto había quedo desnaturalizado tras los sucesivos recortes, pero no dejaba de ser una señal importante sobre la posibilidad de conseguir consensos necesarios para aplicar el programa libertario. En los días posteriores al fracaso legislativo, el Ministro Caputo se encargó de aclarar que la mayor parte del diseño macro se formuló con independencia de la Ley Ómnibus.

En las próximas discutimos loque genero esta premisa y presentamos los números de las cuentas públicas en el inicio del ejercicio 2024. El primer impacto negativo de la marcha atrás legislativa se encapsuló rápidamente. El día posterior al retiro del Proyecto de Ley se suscitó un sell off importante de los activos argentinos con caídas de hasta el 10% en las acciones y 4% para los bonos soberanos en moneda extranjera. Ese día los dólares libres aumentaron, pero en una magnitud acotada de solo 2%, lo cual llamó la atención porque se esperaba mayor presión alcista. Tal es así que en los días posteriores la suba se revirtió y se convirtió en una caída del 5,2% del MEP en la semana.

También se estabilizaron los precios de bonos y acciones, que dejaron de caer. El reducido impacto parece responder a la confianza que el mercado aún mantiene sobre el programa Caputo. El ancla fiscal sigue en el centro del objetivo oficial. Va a ser el parámetro de evaluación sobre el éxito de la política económica, y ya nadie duda del compromiso del Gobierno por llegar el equilibrio, amén de pagar todos los costos políticos para alcanzarlo.

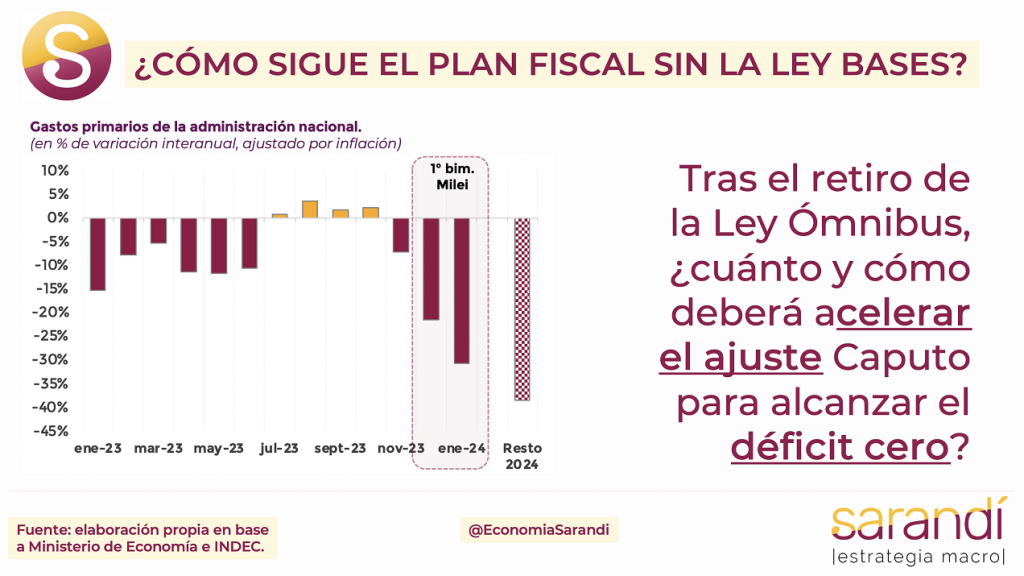

Los primeros números de enero sobre la ejecución del presupuesto y la recaudación de impuestos marcan un superávit primario significativo. Superó el billón de pesos y alcanzó a cubrir en exceso los altos intereses de la deuda pagados en el primer mes del año, dados los servicios de la deuda soberana en dólares. Si bien enero suele ser un mes estacionalmente liviano en materia de gastos, el superávit financiero excede en un 77% al alcanzado durante el mismo período del año pasado. Además, contrasta con el elevado déficit de diciembre ($5,3 billones), cuando se acumulan las erogaciones de cada fin de año.

Entre las principales agregados se destaca una caída en ingresos corrientes del 1,3% interanual contra la inflación, pero con una merma de mayor magnitud en los gastos corrientes, que disminuyeron 10,5% real. Paradójicamente la ejecución del Presupuesto en enero fue mayor que en años previos (5 puntos porcentuales sobre el promedio 2019/23). Es fruto de un Presupuesto de gastos licuado en términos reales, al prorrogar el texto que regía en el 2023. En el detalle sobre los recursos del sector público se destaca para enero un aumento del 15% real en los ingresos impositivos.

La razón de este buen resultado hay que buscarla en las cuentas externas, en un mes favorable para liquidar exportaciones por la mejora en el tipo de cambio y el riesgo de una posterior suba de retenciones. Es así que los derechos de exportación subieron 88,5% en términos reales, mientras que la recaudación por el impuesto PAÍS se disparó 411,6% contra la inflación. Esta disparada se explica por la suba de alícuotas con la extensión del gravamen para mercancías.

¿CÓMO SIGUE LA MACRO?

El impuesto PAÍS sigue siendo el eje de la discordia, por el reclamo sostenido de los gobernadores para que se coparticipe y poder compensar lo perdido por ganancias. En enero también el IVA traccionó la mejora de las arcas públicas, con un alza real del 13,1% interanual, producto del aumento de las percepciones aduaneras. A pesar del crecimiento de la recaudación consolidada, otros impuestos como Bienes Personales (-61,4% interanual real), Ganancias (-40,3% ir) y Cheques (-2,7% ir) se desempeñaron a la baja. Será fundamental los próximos meses la respuesta de estas partidas en relación al descenso de la actividad.

La mejora de los ingresos impositivos en enero fue compensada por el resto de los componentes. Los aportes y contribuciones de la seguridad social el derrumbaron 26,5% interanual real, producto de la menor solidez de los salarios. Esta virtual paridad exigió extremar el ajuste sobre los diferentes rubros del gasto, algunos de los cuales presentaron desplomes significativos. Por caso, el promedio de aplicaciones se contrajo 30,8% interanual contra inflación, acelerando la prudencia fiscal en relación a diciembre.

Hoy buena parte del trabajo sucio lo está haciendo la inflación. Dada la falta de actualización de partidas, el mero efecto del aumento de precios garantiza la licuación de los saldos reales. Con todo, en el primer mes del año se registró una retracción real del 32,8% interanual en Prestaciones Sociales (donde se destacan las jubilaciones y pensiones), del 18% en Gastos de Personal, del 53,3% en Transferencias a Provincias y del 16,5% en Transferencias a Universidades, entre otros.

Hacia delante, uno de los interrogantes es la sensibilidad de la actividad productiva frente a la contracción fiscal del sector público. Los primeros números vinculados a la economía real bajo la gestión de Javier Milei no son buenos. La industria manufacturera en diciembre presentó una merma de la actividad promedio del 12,8%, con todos sus ítems en desempeño bajista.

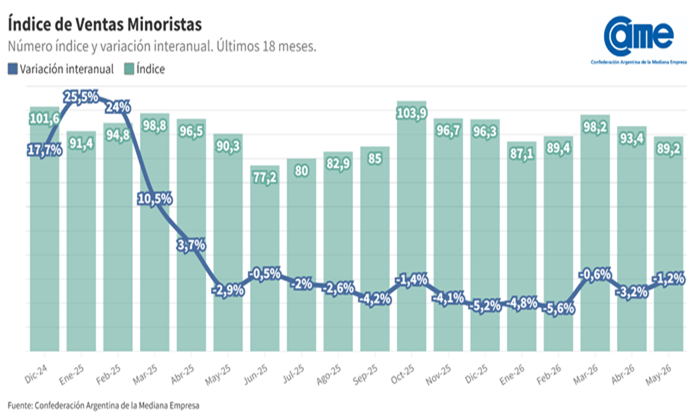

La dinámica comercial tampoco es un colchón confortante en un contexto de achicamiento general. Asimismo, la gremial empresaria CAME en su último indicador de ventas en comercios minoristas dio cuenta de un derrumbe del 28,5% en las cantidades comerciadas por empresas PyMEs.

En cualquier caso, la respuesta del consumo y la producción respecto al enfriamiento de la economía depende de muchas más variables. Serán claves las señales que el Ejecutivo pueda transmitir al sector privado para reforzar la credibilidad sobre el programa oficial del 2024. El Plan Licuadora para neutralizar los pesos y secar la plaza monetaria seguirá en marcha, pase lo que pase en el plano institucional.

El ancla salarial y la caída del PBI siguen siendo las principales apuestas para disciplinar la demanda agregada y pinchar la inflación. El Gobierno parece entender que todo costo político a pagar es bajo en relación a los eventuales réditos por desinflar. No está claro que un ajuste de la magnitud proyectada logre la suficiente consistencia macro, ni la viabilidad política necesaria. Esa incertidumbre se va a ir despejando con el paso de los meses, conforme el Gobierno pueda mostrar que la recesión productiva no dinamita los niveles de recaudación que son necesarios para cerrar el déficit ni termina de detonar la situación social.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos