ECONOMíA

6 de febrero de 2024

Séptima Revisión del Acuerdo con el FMI

Esta semana analizamos la séptima revisión del programa con el FMI. Examinando técnicamente los parámetros macro establecidos y las políticas económicas acordadas, proponemos evaluar la factibilidad de cumplimiento de las metas 2024.

CLAVES EN UNA PÁGINA

• Es oficial la aprobación del Directorio del FMI del desembolso por U$S 4.700 millones y el final de la séptima revisión

• La negociación se resolvió rápidamente por la visión compartida entre las partes

• No hubo apoyo de fondos frescos extra, pero sí el beneplácito explícito con la vocación de Milei por eliminar el déficit.

• Aún así el programa es desafiante. El Fondo consigna riesgos políticos de un gobierno con poca presencia legislativa

• En este informe semanal analizamos los lineamientos de la séptima revisión del programa EFF con el Fondo Monetario.

• Con enfoque analítico, indagamos en las proyecciones macro que presenta el organismo, y evaluamos la factibilidad para cumplir los objetivos del programa

• En cuanto a las variables macro para el 2024, prevemos una aceleración de la inflación al 333% para el escenario base.

• Proyectamos una caída del PBI del 4%, por la recesión inducida para estabilizar

• Estimamos un dólar MEP en $2.900 al cierre del año, con un salto significativo, pero aún mucho menor que la inflación.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

STAFF REPORT 7ª REVISIÓN

Aprobada la séptima revisión del Programa de Facilidades Extendidas (EFF) con el FMI, que garantiza el desembolso de U$S 4.700 millones. El trámite fue expeditivo, por el alineamiento pleno entre las políticas del nuevo gobierno y la tecnoburocracia del Fondo. Argentina tiene allanado el terreno hasta la próxima revisión, con alta probabilidad de un sendero tranquilo en las negociaciones bilaterales hasta fin de año. Aún así, el escenario es desafiante.

La meta fiscal es agresiva, y la viabilidad política del programa va a enfrentar múltiples escollos cuando se manifiesten los efectos colaterales. El EFF renovado por Caputo no modifica los aspectos estructurales del acuerdo del año 2022. Se trata de una línea de crédito larga (diez años con cuatro años y medio de gracia), que reemplazó al programa corto Stand By del 2018.

Los compromisos se reducen a la política monetaria, fiscal y la acumulación de reservas. No hay exigencias de reformas institucionales, ni trámites legislativo complejos. El FMI sí manifestó su beneplácito por la Ley Bases y por la prudencia fiscal. Más allá del buen diálogo con las autoridades, el organismo no respaldó al gobierno remitiendo fondo frescos. Solo se habilitó el reordenamiento de los desembolsos remanentes, que adelanta levemente el módico flujo de este año.

En cuanto al repago de la deuda, todavía está lejos la fase dura. Este año los vencimientos quedaron virtualmente matcheados, y el próximo bienio casi no tendrá pagos pesados de capital. La amortización fuerte tendrá lugar desde 2027, cuando nuestro país deberá erogar un promedio anual de U$S 8.300 millones en la suma de capital e intereses.

Entre los parámetros macro exigidos para este año está la supresión del financiamiento monetario al Tesoro Nacional y la consecución del superávit fiscal primario. Ambas medidas se entienden en el marco de un programa de claro sesgo ideológico de la nueva administración, que decidió dar una señal de austeridad muy dura desde el primer momento para intentar anclar las expectativas.

En números, el Gobierno espera lograr un superávit primario de las cuentas públicas nacionales de 2,1% del PBI. En la programación oficial, permitirá cubrir de forma plena el pago de los intereses de este año, de forma que el Ejecutivo anule toda necesidad de financiamiento en pesos. Para garantizar este resultado, el Ministerio de Economía empezó a alargar la curva de deuda de corto plazo, despejando vencimientos del 2024 a partir de la emisión de títulos públicos cero cupón.

A pesar de la obcecación oficial por llegar al target de déficit total cero, una reducción significativa que se acerque suficientemente, va a ser leída positivamente por el mercado. Surge, por tanto, un riesgo si el Ejecutivo decide “tensar la cuerda” en demasía para forzar un recorte fiscal agresivo que cumpla la convergencia fiscal en un año, pero a cambio de una erosión veloz del poder político.

La otra variable cuantitativa de relevancia es la acumulación de reservas internacionales. Partiendo de un saldo negativo neto en rojo por U$S 10.000 millones, el objetivo acordado es cerrar el año en cero. El desafío es arduo, dado que aún no está normalizado el flujo de pagos por importaciones de bienes y servicios. Más aún, conforme se flexibilice el cepo, la demanda de dólares en el MULC va a aumentar.

LA CONVERGENCIA FISCAL

No está claro cuál es el equilibrio del sector externo. Con una brecha cambiaria cercana al 50%, sigue siendo altas las distorsiones del comercio exterior. Esta distorsión puede acotar el saldo comercial potencial para 2024. Más aún, las últimas proyecciones empezaron a recortar la estimación de rindes de la soja de segunda y los precios internacionales de los commodities se están deprimiendo mes a mes.

El bloque fiscal tiene precisiones muy claras sobre el sendero a seguir. Con una crítica explícita a la laxitud fiscal del cierre de la administración Fernández, el FMI consigna todas las partidas expansivas que en 2023 impidieron la mayor austeridad. Así, se cuantifica un dispendio total de 1,3% del PBI compuesto por bonos y créditos subsidiados (0,3%), reducción de ganancias para personas humanas (0,2%), congelamiento tarifario (0,2%), reintegros por IVA (0,2%), entre otras.

El mismo texto explica que la inercia de esto gastos se aceleraría hasta 1,4% del PBI este año, por el mayor esfuerzo de subsidios tarifarios (0,8% del PBI) y la menor recaudación por ganancias (0,6% del PBI). Es por esto que el FMI coincide con el Gobierno en la necesidad de revertir estas políticas y poner en cuadro la política fiscal. La cuestión energética y de subsidio al transporte no tendrá trabas institucionales, ya que solo depende de la voluntad del Ejecutivo de ajustar.

Sobre los cambios en ganancias sí surgen más dudas. Todavía no es claro que todos los gobernadores estén conformes con una nueva ecuación económica que produzca mayores recursos coparticipables, pero menor masa salarial agregada en sus propios distritos.

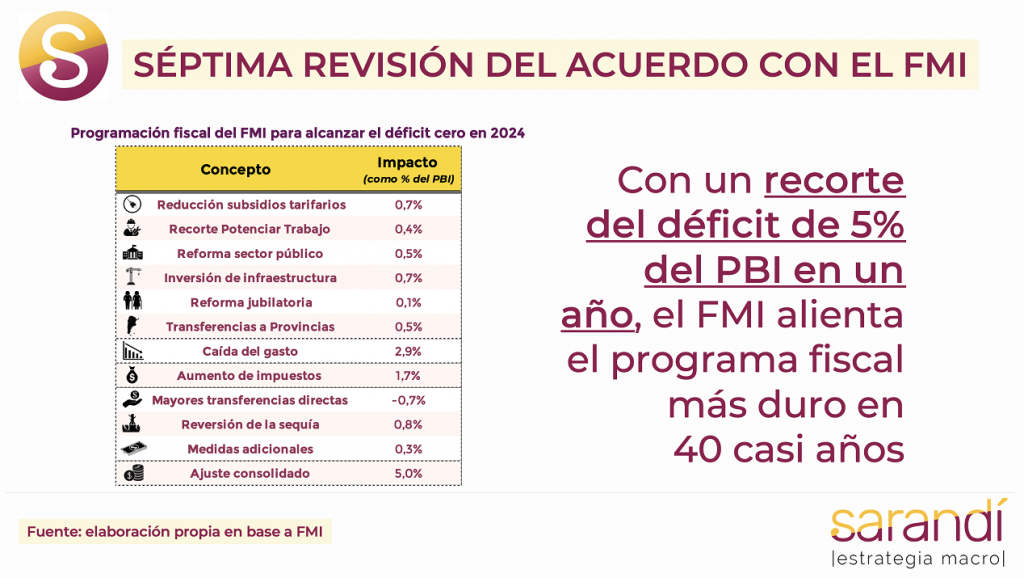

Hacia delante, la séptima revisión del EFF 2022 también marca el camino para profundizar el recorte del gasto. El objetivo acordado es consolidar una reducción de 2,9% del PBI. Las partidas sobre las que pasará la tijera son las de subsidios tarifarios (0,7% del PBI), inversión de capital (0,7% del PBI) y transferencias a Provincias (0,5% del PBI).

También se prevé aumentar la carga tributaria por 1,7% del PBI, con una contribución de 0,8% del PBI a partir de la ya vigente suba del impuesto PAÍS, que el Ejecutivo no coparticipará. A pesar del retiro del capítulo fiscal de la Ley Ómnibus, es evidente que el Gobierno deberá insistir en el Concreto con dos temas tributarios relevantes.

En primer lugar la suba de retenciones que, según considera el FMI, puede aportar 0,5% del PBI este año. En segundo término, la reversión de la rebaja del impuesto a las ganancias para personas humanas, que puede sumar 0,4% del PBI por mayor recaudación. Será clave que este paquete avance expeditivamente. Cualquier traba o dilación retrasará el ingreso de recursos impositivos y pondrá en tensión la meta fiscal.

El FMI va a ser el último problema para el gobierno de Milei. Además de la visión general compartida sobre el rumbo y las medidas necesarias para corregir distorsiones, es evidente que el organismo nunca empujaría a una crisis a un gobierno entrante. Mucho más si este país es su principal deudor. Lo que deberá vencer Javier Milei es a sus propios fantasmas. Dejar de pelear contra la idea de negociar y generar los consensos necesarios para que el Plan Motosierra tenga viabilidad política. De no hacerlo, puede naufragar rápidamente por una crisis de credibilidad sobre las efectivas posibilidades de implementación del programa.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

17°C

Seguinos