ECONOMíA

10 de octubre de 2023

Acelera la dolarización pre-electoral

Esta semana analizamos la aceleración de la dolarización de carteras de las últimas semanas. Indagando en los activos argentinos y sus cotizaciones, examinamos la dinámica del mercado en la etapa previa a las elecciones. Así, discutimos los riesgos para el proceso en un contexto de incertidumbre política y con desanclaje de expectativas macro.

CLAVES EN UNA PÁGINA

• Se adelantó la dolarización pre electoral de cada año impar y ya tiene efectos notorios sobre los precios de los activos

• La aceleración en cortos períodos tiene los condimentos típicos de una corrida.

• El gobierno no tiene instrumentos para abastecer esta dolarización de carteras.

• Sin anclas nominales, hace malabares por la insuficiencia de dólares y el desacople total de expectativas macro.

• El objetivo: dejar el auto estacionado en diciembre con el camino cuesta arriba.

• En este informe semanal analizamos la dolarización de carteras en el marco de las elecciones presidenciales en marcha

• Examinando los números de la presión creciente de estas semanas, discutimos incentivos y perspectivas hacia delante.

• En cuanto a las variables macro para fin de año, incrementamos la previsión de la cotización del MEP hasta los $950, dada la aceleración de la corrida al dólar

• Preservamos la marca roja sobre la proyección del PBI, por los efectos de la escasez de dólares y la mayor inflación.

• Dejamos indicador rojo en el pronóstico del IPC, por la falta de anclas nominales.

• Mantenemos la marca de seguimiento sobre la proyección de déficit primario.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

DOLARIZACIÓN ELECTORAL

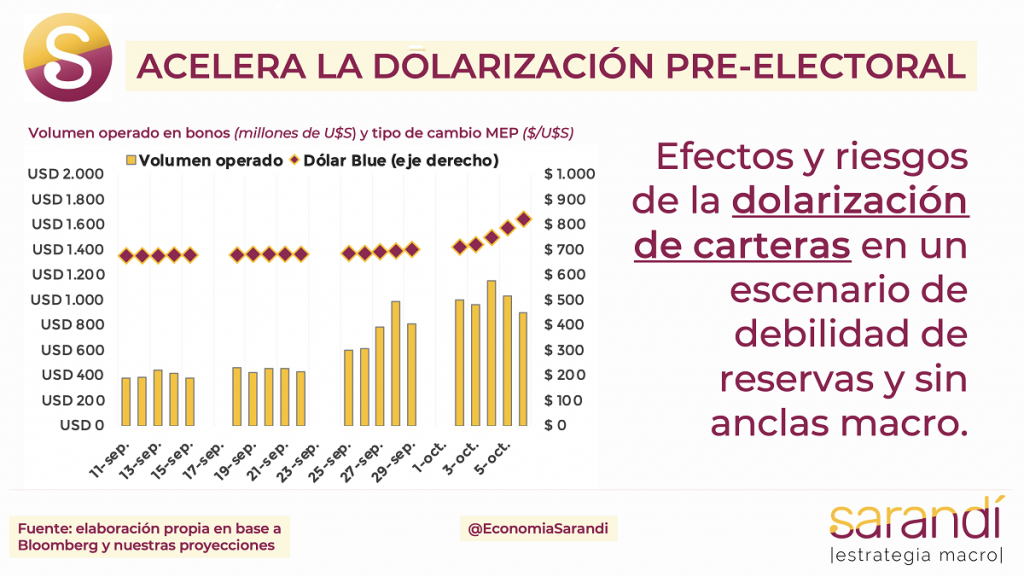

Se viven semanas de tensión extrema en el mercado financiero, con cotizaciones de dólar que se disparan y bonos que no encuentran piso. No es menos cierto que la dolarización previa a las elecciones ocurre siempre en los años impares. En este 2023 se adelantó por el excedente de pesos y la incertidumbre política. Quedan dos semanas hasta las generales, que equivalen a ocho ruedas cambiarias (hay dos feriados).

El Gobierno llega sin municiones y domina la incertidumbre sobre el día después. La aceleración cambiaria de la última parte de septiembre e inicios de este mes tuvo su chispa inicial con el dólar informal. Se trata del segmento menos representativo por volumen, pero más relevante por su impacto sobre las expectativas. El Dólar Blue aumenta 45% desde el día previo a las PASO y 151% en lo que va del año (50 puntos arriba de la inflación).

La presión de la demanda es fruto de la abundancia de pesos en la economía, potenciado por las medidas expansivas. También tiene influencia la reducción de la oferta en el mercado ilegal, porque desde hace un año los turistas tienen más incentivos a operar con tarjeta en vez de reventar sus dólares en la puerta del hotel. Claro que el principal driver para pagar dolarización a cualquier precio es el pánico. Al mercado negro concurren minoristas que buscan cobertura ante la inflación y empresas con pesos no declarados. La dinámica de precios en los últimos días fue preocupante. El Gobierno reventó cuevas en la semana, pero ya al mago se le conocen los trucos. Las maniobras coercitivas cada vez tiene un efecto más efímero para frenar la suba en las cotizaciones.

La tendencia creciente tuvo diferente velocidad en el bloque de dolarización formal por parte de ahorristas y empresas. Durante septiembre el Gobierno subsidió la dolarización manteniendo el precio del MEP relativamente estable. Esta relativa pax cambiaria se erigió sobre el endulzante del carry trade, por una tasa en pesos muy tentadora a cortísimo plazo. Para que la codicia le gane al pánico resulta indispensable que el Banco Central muestre una mejora gradual en la posición de reservas o, cuanto menos, evite un derrotero bajista.

Eso se empezó a romper las últimas semanas, cuando las liquidaciones del sector sojero volvieron a menguar. Tras cartón, el BCRA abandonó la defensa del Dólar Bolsa por debajo de los $700 y se disparó 20% en solo dos semanas. Si se evaluara la estrategia oficial desde un enfoque racional, costaría entender el timing de la política de intervenciones post PASO. Más que buscarle una lógica, parece evidente que prima la improvisación en el marco de la urgencia por la escasez acuciante de billetes verdes. Con todo, es esperable que la nueva escalada en el Dólar Bolsa se propague de forma veloz sobre los precios al consumidor.

El volumen de operaciones de dolarización vía bonos viene creciendo significativamente en las últimas semanas. Las intervenciones del Banco Central vía títulos públicos ya trepan a más de U$S 3.300 millones en lo que va del año. Es una magnitud reducida si se la compara con los volúmenes de dolarización de carteras en momentos de tipo de cambio libre, pero cuantiosa si se la pondera por la debilidad de la posición de reservas actual. Los días restantes hasta el 22 de octubre serán de fuerte tensión.

EFECTOS DEL SALTO BLUE

La CNV uso la carta regulatoria, incrementando el tiempo de parking en bonos globales desde uno a cinco días. Busca más efectividad para focalizar su artillería en el AL30 y suavizar la trayectoria del MEP. La última ratio para evitar una crisis financiera aún más severa a corto plazo es el segmento pesos. A mitad de septiembre se registró un desarme significativo de posiciones en bonos largos, pero también retiro de pesos de FCI’s y Money Markets.

Habrá que monitorear de cerca el desempeño de los depósitos privados, indicador unívoco sobre el estado de la demanda de pesos. La brecha principal entre el MEP y el oficial minorista volvió a escalar por encima del 100% con un A3500 congelado. Las distorsiones que genera la brecha en estos niveles exorbitantes son infinitas. Operan incentivos espurios a arbitrarla y altera aún más los precios relativos de la economía. Hoy el precio fijo del dólar oficial carece de razón. El contexto de mercado cambió y el valor estable no tiene efecto como ancla.

El Gobierno subsidia importadores con dólar regalado, aunque permite un acceso muy restrictivo por la insuficiencia severa de divisas. Además, emite pesos extra para pagar una cotización preferencial a los pocos actores productivos con capacidad exportadora. Todo este desaguisado es la consecuencia de años de parches en el mercado de cambios. Por H o por B, desde fines del 2019 se postergaron las correcciones para destrabar su funcionamiento y ahora se pagan las consecuencias. Quedará para los libros de historia la evaluación sobre si hubo oportunidad desaprovechadas para salir del cepo en algún punto de la gestión del FdT.

Mirando hacia delante, será desafío para la próxima administración desatar los nudos del mercado cambiario. Se presenta como condición necesaria para recomponer la macro, y como uno de los principales elementos de un programa integral. Las alternativas para salir del cepo son múltiples, en función a la intensidad y la velocidad de la estrategia. No es evidente cómo puede funcionar la dinámica de precios en los diferentes escenarios.

En caso de precipitarse las cotizaciones de los dólares de mercado se transmitirían rápidamente al IPC en espiral ascendente. Nadie puede garantizar que una salida desordenada del cepo no derive en una crisis hiperinflacionaria. La credibilidad del programa será clave para evitar que las expectativas se dispongan de forma perversa, y para eso requerirá consenso institucional. Este punto puede ser más que problemático, porque el sistema político empieza a mostrar una mayor fragmentación y no asoman liderazgos ordenadores que puedan propiciar acuerdos transversales.

Con baja validación, el futuro plan económico puede ser vulnerable a eventuales bloqueos y sufrir erosión temprana. Massa sigue haciendo malabares para contener las variables casi sin instrumentos y con las expectativas desalineadas. Está en riesgo su competitividad en las generales, porque un desacople mucho más severo de precios tendría impacto inflacionario automático. Pero más allá del hito electoral, recuperar una tranquilidad mínima en los dólares libres parece condición necesaria para que la futura transición hacia el Plan de Estabilización 2024 no se coordine en un equilibrio malo. Ahí estará en juego si el programa se podrá desarrollar con normalidad o se hará con una híper encima.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos