EDUCACIóN

3 de octubre de 2023

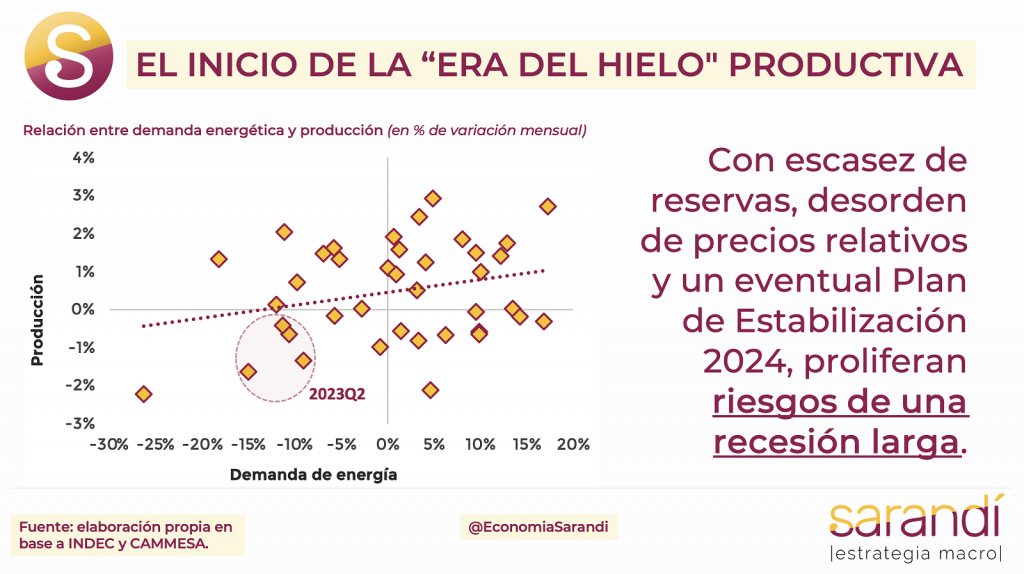

El inicio de la "era del hielo" productiva

Esta semana analizamos la marcha de la economía a la recesión productiva por falta de dólares. Con un enfoque analítico, detallamos la evolución de la actividad en cada sector y en comparativa regional.

CLAVES EN UNA PÁGINA

• El descalabro macroeconómico genera costos en términos de actividad interna

• La sequía tuvo consecuencias directas e indirectas fruto de la escasez de dólares.

• La oferta productiva se retrae conforme se agudizan las restricciones financieras.

• A pesar del contexto delicado, la menor de demanda de pesos para ahorro genera un piso en la demanda de bienes.

• El saldo de ambos efectos por ahora redunda en una estabilidad pírrica, pero no es claro cuánto más se va a sostener.

• En este informe semanal analizamos el estado actual de la producción interna.

• Con un enfoque analítico, indagamos el estado de la actividad para los distintos sectores, tanto como discutimos las rigideces y alternativas en el corto plazo

• En cuanto a las variables macro para fin de año, sumamos indicador de posible revisión sobre la proyección del Dólar MEP, dado el ruido financiero electoral.

• También preservamos la marca roja sobre la proyección del PBI, fruto de la las complejidades por la falta de dólares

• Dejamos indicador rojo en el pronóstico del IPC, dada la aceleración de agosto.

• Mantenemos la marca de seguimiento sobre la proyección de déficit primario.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

VOLVER A LA RECESIÓN

El año está jugado. La economía va a volver a caer después de dos años de crecimiento. La recesión se explica centralmente por la brutal sequía. Pero también son relevantes los cuellos de botella en la oferta productiva por la imposibilidad de abastecer una demanda con los anabólicos del aumento de la velocidad de circulación del dinero.

El Ministerio de Economía enfocó los esfuerzos a caminar la delgada cuerda floja entre evitar un desplome productivo y preservar las aminoradas reservas. Los números de la coyuntura muestran el agotamiento de los motores de crecimiento del bienio previo. El PBI registró una caída del 4,9% interanual en el segundo trimestre del año, y se acumulan cuatro meses consecutivos con actividad a la baja. La base del atolladero está en la sequía, que requirió una administración más restrictiva de las importaciones al tipo de cambio oficial.

La falta de insumos, componentes y maquinarias le pone un techo más bajo a la producción potencial. No obstante, la inercia de la recuperación post pandemia y la mayor demanda por repudio a los pesos permitió mantener los niveles de venta sin un desplome de proporciones. Como saldo neto de los procesos anteriores proyectamos una caída de la economía en el orden del 2,5% para 2023. De ocurrir, dejaría el saldo integrado de esta gestión en una suba módica del PBI del 2% acumulada en cuatro años, que se reduce a cero una vez ajustada por el crecimiento de la población. El lockdown del primer año por la pandemia, los coletazos de la falta de lluvias actual y las inconsistencias al interior del gobierno, explican este fenómeno.

En el desglose sectorial, dos de los principales rubros productivos presentan una marcada debilidad desde el segundo trimestre del año. La industria opera con heterogeneidad, dadas las diferentes elasticidades de la demanda y la intensidad en el uso de insumos importados. En el promedio inter industrias, el sector fabril presenta un avance casi neutro en los primeros siete meses del año (+0,5%), pero con dos últimos meses en franca caída.

En particular, la construcción retrocede 2,6% entre enero y julio, consolidando un cuatrimestre consecutivo a la baja. Se trata de un sector muy afectado por las contrariedades en el financiamiento privado, pero también por el menor vigor de la obra pública.

Obviamente el sector más dañado por las contingencias exógenas es el agro, que registra una retracción del 30,8% interanual en la primera parte del año. Además del efecto directo por la magra cosecha, también operan conexiones indirectas en actividades conexas como el transporte, que cae -1,6% en los primeros siete meses del año.

En el extremo opuesto y con rendimiento aún aceptable se encuentran sectores vinculados a servicios, como el bloque de hotelería y restaurantes (+6,91%), y en actividades inmobiliarias (+1,94%).

La endeblez productiva no colisiona con la dinámica laboral. Los niveles de desocupación en 6,2% son los más bajos desde 2015, a pesar que la calidad del trabajo no es la ideal. El empleo privado hilvana 34 meses consecutivos de crecimiento, con una variación positiva del 5,9% desde 2019. Estos buenos números son parcialmente producto de un mercado laboral con mucha rigidez, tanto en momentos de auge como en los contextos de recesión macro.

EN PERSPECTIVA REGIONAL

El crecimiento del nivel de ocupación se produce en un contexto de mayor precariedad por esquemas flexibles como el monotributo, que hoy representa casi el 20% del empleo total cuando hace cinco años atrás explicaba solo un 15%. En paralelo, también sufren los ingresos vinculados al trabajo. Desde diciembre del 2019 a la fecha el promedio del índice de salarios cae 1,1%, una vez ajustado por inflación.

En el plano conceptual puede ser impropia la coexistencia de mayor producción con salarios a la baja en los últimos cuatro años. En los hechos se explica por un deterioro en la distribución del ingreso, con el trabajo perdiendo participación. Subiendo la lupa para analizar el desempeño regional, Argentina forma parte del bloque de los países con desempeño menos satisfactorio. Tras el rebote post pandemia la mayoría de los países lograron mantener niveles de actividad aceptables y una trayectoria macro más armoniosa.

Ninguno afrontó dificultades como las nuestras en el principal segmento de exportación. Sin ir más lejos, este año en Brasil la cosecha de granos fue muy significativa, compensando la menor producción argentina. Otras economías de la región sí sufrieron un deterioro de términos de intercambio, dado el retroceso del petróleo y. Con regímenes cambiarios flexibles, el tipo de cambio funciona como amortiguador y evita que los menores valores exportados redunden en desequilibrios severos en la balanza de pagos. Párrafo aparte para el descontrol nominal que transmite ruido a la producción, atentando contra la eficiencia económica. Hoy el régimen de súper inflación en Argentina es una aberración a escala global.

Las perspectivas hacia delante se parten en dos momentos bien diferenciados. En el último trimestre del año es esperable que se profundice la tendencia recesiva, conforme el poder de compra de los salarios pierde potencia. Las medidas expansivas de septiembre son paliativas, pero insuficientes. La búsqueda de cobertura en bienes le pone un piso a la demanda, pero la disponibilidad de bienes durables ya no es plena. Con todo, no se ve un desplome de la actividad en lo que resta del año, sino más bien una continuidad de la tenue desaceleración.

Distinto puede ser el escenario para 2024, con mayor probabilidad que se implemente un plan de estabilización. No es claro que su puesta en marcha sea contractiva, pero la suma de desequilibrios puede generar una ventana de tiempo de reacomodamiento bajista. El cambio de precios relativos puede impactar sobre la demanda y desnivelar la relación entre ahorro y consumo en contra de esta última. La intensidad y extensión del período de transición dependerá de las características de este nuevo programa.

Desde un enfoque de política económica Massa este año intentó construir un dique de contención para reducir los efectos de la falta de reservas y minimizar la caída del PBI. Diseñó todo tipo de preferencias cambiarias para estimular la exportación de los (pocos) granos disponibles y alimentar la adquisición de bienes externos. No fue suficiente.

Las trabas del mercado cambiario y las consecuencias de la falta de lluvias fueron demasiado. Se abre para 2024 una incógnita: ¿la economía puede recuperar el crecimiento o caminamos hacia un escenario de destrucción productiva como paso previo para la estabilización de la macro?

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos