ECONOMíA

5 de septiembre de 2023

¿Qué dejó el staff report del FMI?

Esta semana analizamos la quinta y sexta revisión del programa con el FMI. Con un enfoque analítico sobre la última evaluación técnica del organismo, discutimos las razones de los desvíos respecto de los objetivos macro y evaluamos las perspectivas del acuerdo EFF-2022 de cara a los próximos años.

CLAVES EN UNA PÁGINA

• El staff report del Fondo Monetario deja entrever el malestar del organismo sobre el programa que empezó en 2022

• La sequía de proporciones en Argentina fue un proceso game changer que se llevó puestos todos los objetivos macro

• La pérdida de credibilidad de la política económica en el marco de un gobierno muy debilitado, también genera costos

• En la transición a 2024, el programa no ancla expectativas, pero si Massa tiraba el mantel podía causar una crisis mayor

• En este informe semanal analizamos la quinta y sexta revisión del FMI por el acuerdo de facilidades extendidas 2022

• Examinando las proyecciones macro del organismo, consignamos desvíos a la fecha y las perspectivas para el 2024.

• En cuanto a las variables a fin de año, modificamos la proyección del Dólar MEP hasta los $750, por la debilidad macro en aumento tras las elecciones.

• También subimos el pronóstico del IPC a 155% por el impacto de la devaluación.

• Incorporamos la marca de seguimiento sobre la proyección del PBI, dado el ruido por la tensión cambiaria este mes.

• Sostenemos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

• También preservamos la estimación de déficit, en base a lo acordado con el FMI

QUINTA Y SEXTA REVISIÓN

Una semana después de la aprobación en Directorio, el FMI presentó su diagnóstico integral de la economía argentina, las causas de los desvíos respecto a lo establecido y los cursos de acción para ordenar desequilibrios. El informe tiene especial relevancia porque permite conocer las objeciones que el ala política de la institución nunca va a declarar en público.

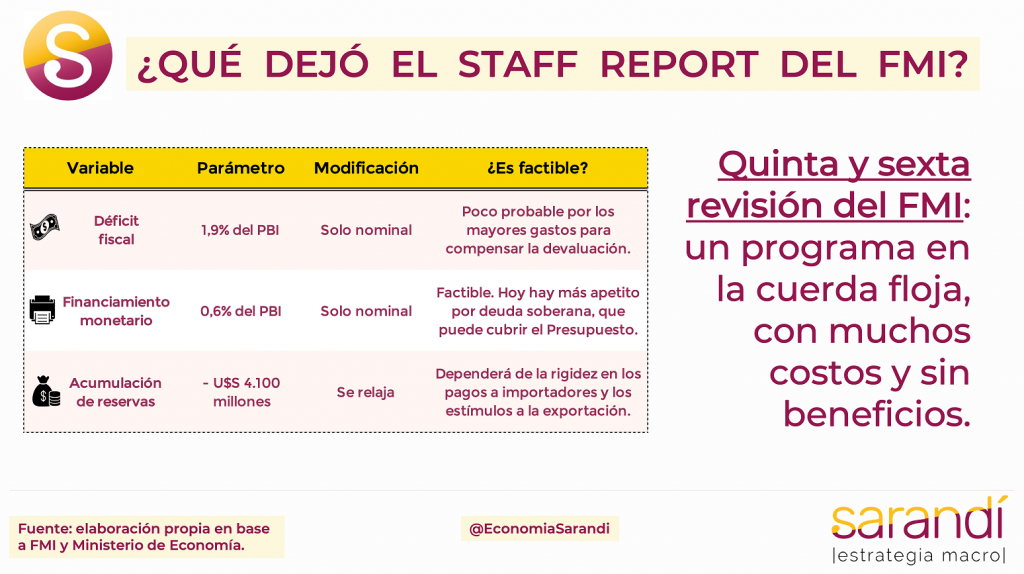

En los estertores del gobierno, se pueden evaluar falencias del programa EFF2022, que corrigió poco del Stand By del 2018. Las proyecciones macro que se presentan en el staff report no se evalúan como requisito de cumplimiento, pero son una hoja de ruta. Son parámetros que se incorporan para validar el programa desde un enfoque de equilibrio general, aunque no necesariamente tienen correlato pleno con la realidad. Por caso, se explicita una hipótesis de IPC anual en 120%, que ya resulta ilusoria a la luz de la aceleración del mes de agosto.

Otro dato relevante es la variación del PBI, con una caída del 2,5% por el efecto de la sequía. Este número luce más factible, porque no se registra un desplome de producción en los sectores dependientes del consumo interno. En relación al sector externo, el FMI pronostica el déficit de cuenta corriente en 0,6% del PBI. Parece una estimación muy optimista, si se considera que el año pasado el quebranto fue de 0,7% del PBI por el impacto de la Guerra en Ucrania y las altas erogaciones netas por servicios. Para el tipo de cambio no se propone un valor exacto, pero la exigencia de devaluación del 100% (finalmente no convalidada) marca que el FMI está viendo una zona de equilibrio más cerca del MEP de $670.

En materia fiscal, el organismo expresó sus críticas frente al desvío parcial respecto de los parámetros acordados para este año. Después de la revisión el gasto consolidado se corrigió un punto del PBI al alza, donde se destaca el mayor peso de la asistencia social (+0,4 puntos del PBI), los salarios públicos (+0,3 puntos del PBI) y los subsidios por los servicios públicos (+0,3 puntos del PBI).

El target de déficit para 2023 no se modificó, a pesar del evidente impacto de la sequía, que está considerada en el programa como un posible episodio game changer. El cierre fiscal viene dado por el pilar de los ingresos, con una mayor expectativa de recaudación impositiva (+0,4 puntos del PBI), recursos de la seguridad social (+0,3 puntos del PBI) y otros ingresos no impositivos (+0,3 puntos del PBI). Con todo, los primeros ocho meses del año no quedaron encuadrados en términos fiscales. Restando un cuatrimestre para terminar el año ya se acumula un déficit de 1,35% del PBI. Esto implica un margen de solo 0,55 puntos del PBI para cubrir las medidas recientemente anunciadas sobre los ingresos, además de los gastos extra de todo diciembre.

El diagnóstico más preocupante que consigna el FMI tiene que ver con la posición de reservas internacionales. En su evaluación, cerrada a mitad del mes pasado, cuenta un stock bruto de U$S 23.800 millones, que se desploma a un saldo negativo de U$S 10.300 millones en términos netos y se comprime a U$S 14.100 millones si solo se consideran las reservas de mayor liquidez. Este rojo se agudizó este trimestre, dado el retraso de los desembolsos del mismo organismo, que una vez realizados acercan el stock neto a niveles cercanos a cero.

PERSPECTIVAS POST 2024

La dinámica de reservas es preocupante y aún no se ve una reversión firme del derrotero de las reservas. El cierre de agosto dejó un Banco Central con compras netas por U$S 1.270 millones, pero fue parcialmente a expensas de pisar importaciones, con efectos directos sobre la actividad. Para las próximas semanas se espera un nuevo programa de incremento exportador, con foco en las empresas de crushing de granos que hoy verifican un alto grado de ociosidad por falta de materia prima.

Más allá de estos parches, la salida de fondo es un reseteo del mercado de cambios en el 2024. Otro punto que el FMI marca críticamente es el uso de U$S 1.700 millones hasta agosto para contener la brecha. Las intervenciones diarias del BCRA en el mercado de bonos gravitan entre U$S 15 millones y U$S 70 millones los días más álgidos. Los técnicos del staff no coinciden en la conveniencia de estas aplicaciones de dólares y exigen flotación libre del dólar financiero, pero las autoridades locales temen un traslado mayor a los precios internos.

Contextualizando, el monto aplicado no parece tan cuantioso. El atesoramiento privado de divisas aumenta todo año electoral. Es así que en los períodos donde rigió un dólar único, el BCRA tuvo que destinar muchas reservas para alimentar la fuga. El 2023 va a cerrar con una FAE financiera en el orden de los U$S 3.500 millones, dependiendo de la inestabilidad política en el marco de las generales y el eventual balotaje. Sin posibilidad de cambios de fondo en el funcionamiento del régimen cambiario, el “Plan Llegar” será exitoso si evita un salto de la brecha por encima del 90% actual.

La continuidad del programa con el FMI no tiene buenas perspectivas. Hasta la próxima visita técnica en noviembre el diálogo va a estar suspendido, y no hay garantía que se cumplan los objetivos macro. El desembolso remanente por 2,5 mil millones de DEGs probablemente se negocie con el próximo Presidente electo.

No está clara la evaluación de los dos referentes opositores sobre el devenir de la relación con el FMI, pero ninguno propone patear el tablero. Al fin y al cabo, la fase dura de devolución del préstamo comienza en 2027, cuando ya habrá pasado mucha agua bajo el río. Estos días se transparentaron diferencias entre JxC y los libertarios sobre las señales que la oposición debe dar en relación al programa en curso.

Las desavenencias en las filas opositoras sirven al Gobierno a los fines de evitar una colusión no colaborativa que termine de desanclar las expectativas. Aún así, en este punto sería sano que Bullrich y Milei se pronuncien con claridad sobre su mirada de largo plazo. ¿Van a ir por una reformulación del acuerdo? ¿Van a buscar aumentar el financiamiento con el organismo? Superada la etapa más dura de la falta de liquidez en dólares, el Ministerio de Economía está dando vuelta la página para hacer control de daños sobre los efectos regresivos de la devaluación impuesta. El programa que acaba de anunciar para sostener la demanda agregada pesa entre 0,5% del PBI y tendrá un efecto multiplicador significativo.

El FMI podría mostrar su desacuerdo con expresiones elípticas en la habitual conferencia de prensa quincenal. Ya no es relevante. Massa sabe que su destino está ligado a revertir mínimamente la percepción de desánimo económico, y para eso poco importa el beneplácito de Georgieva.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

20.6°C

Seguinos