ECONOMíA

29 de agosto de 2023

Plan de dolarización de Javier Milei

Esta semana analizamos el programa de dolarización de Javier Milei. Caracterizando las dificultades de su implementación desde el punto de vista operativo y su viabilidad técnica, describimos riesgos sistémicos a mediano plazo y discutimos los eventuales efectos socioeconómicos de una dolarización.

CLAVES EN UNA PÁGINA

• Milei sigue manteniendo la centralidad de agenda, a pesar de haber moderado su discurso económico los últimos días.

• La dolarización ya no parece una opción para el día uno, pero la mantiene como alternativa cuando madure el programa

• La dolarización resulta inviable desde la racionalidad del análisis, pero expresa la insatisfacción general ante la inflación.

• En un contexto macro muy delicado, la dolarización sigue siendo una idea que genera rating en TV y rinde en las urnas.

• En este informe semanal analizamos el modelo de dolarización de Javier Milei.

• Caracterizando las dificultades de su implementación, describimos riesgos a mediano plazo y los eventuales efectos socioeconómicos por una dolarización.

• En cuanto a las variables para este 2023, modificamos la proyección del Dólar MEP hasta los $750, por la debilidad macro en aumento tras las elecciones.

• También subimos el pronóstico del IPC a 155% por el impacto de la devaluación.

• Incorporamos la marca de seguimiento sobre la proyección del PBI, dado el ruido por la tensión cambiaria este mes.

• Sostenemos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

• También preservamos la estimación de déficit, en base a lo acordado con el FMI

PROFECÍA AUTOCUMPLIDA

El plan de dolarización de Milei sigue en el centro de la conversación, aunque sus asesores relativizaron los plazos de implementación. La falta de viabilidad política no es la única cuestión que preocupa. La búsqueda de soluciones mágicas para problemas complejos puede desembocar en una nueva desilusión ciudadana. En el mientras tanto, los números de la macro dibujan un panorama complejo para el 2024, independientemente quién gane.

Las ideas estrafalarias del economista Milei encuentran rebote por el malestar económico de buena parte de la población. Tras seis años de aceleración inflacionaria con programas de todo tipo, parece existir una resignación a aceptar cambios radicales con tal de pasar la página del esquema de súper inflación. El descontento que se hizo carne en las urnas realimentó los desequilibrios macro.

La disparada de los dólares paralelos fue la primera expresión de un escenario inestable, con un gobierno que carece de anclas nominales y políticas. La confirmación del resultado de las PASO potenció la incertidumbre y disparó las cotizaciones del dólar. La devaluación desordenada que impuso el Fondo Monetario terminó de complicar el panorama. El corrimiento del dólar oficial no ayudó a reducir la brecha, ampliar la recaudación, ni desincentivar importaciones. En cambio, el salto cambiario se propagó automáticamente a los precios de muchos bienes y servicios de la economía. El buen desempeño electoral del dirigente libertario exige afinar el análisis sobre las eventuales consecuencias de su programa de dolarización.

Uno de los inconvenientes para poder dolarizar es la escasez de reservas líquidas. La tasa de conversión (tasa de ingreso a la dolarización) ha crecido notoriamente en los últimos meses, dada la debilidad financiera del BCRA. La sequía se llevó puestas las exportaciones, y el Gobierno decidió no frenar abruptamente las compras externas para evitar un desplome de la actividad interna.

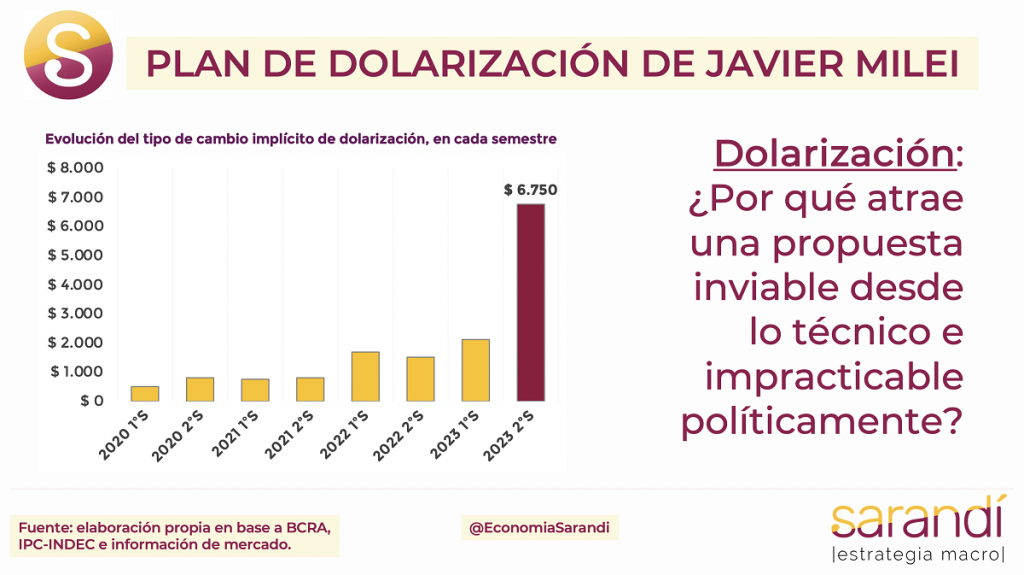

Dados los precios y las variables actuales, el tipo de cambio al que se cambiarían los pesos por los dólares escala a $6.750. Se trata de un crecimiento del 350% en relación al mismo período del 2022. Nuestros cálculos toman un escenario base de cumplimiento del programa con el FMI, que exige sumar U$S 8.000 millones a las reservas en el último cuatrimestre.

Si, en cambio, se planteara un escenario más promisorio con acceso a dólares frescos del exterior (hipótesis de máxima de Milei), el tipo de cambio de equilibrio podría reducirse hasta los $4.330. Ninguno de estos números incorpora la conversión de depósitos, que se podrían cambiar de manera compulsiva por bonos. En los escenarios donde se incorporan esos pasivos bancarios, el tipo de cambio de inicio a la dolarización pasa por lo menos a duplicarse.

Existen aspectos institucionales que pueden trabar la implementación de un programa de dolarización. En primer lugar la medida debería pasar por el Congreso. Su tratamiento no sería sencillo, porque la mayoría de la dirigencia con representación parlamentaria se manifiesta en contra de extranjerizar la moneda. Además del trámite local, sería inevitable una aprobación del Tesoro de EEUU, para garantizar la liquidez de billetes que abastezca a la demanda interna.

LA DOLARIZACIÓN DE MILEI

Hay cuestiones operativas casi triviales que debería atenderse, como la incorporación de una gran cantidad de billetes estadounidenses de baja denominación, que serían necesarios para todo tipo de transacciones cotidianas en una economía de pagos aún poco digitalizados. El tiempo efectivo hasta poder canjear los pesos en circulación podría ser extenso; en El Salvador duró nueve meses y en Ecuador pasó más de un año.

En nuestro país, con una economía mucho más grande en población y PBI per cápita, el recorrido sería más trabajoso. Superado el atolladero de la puesta en marcha, la dolarización generaría un salto considerable en los precios internos, que se adecuarían a las nuevas paridades. Posterior a un fogonazo inflacionario, es probable una convergencia del IPC a la baja, dada la nueva ancla monetaria. Después de un respiro tras tantos años de inflación, se abriría una ventana de oportunidad para trabajar sobre la productividad de la economía.

Lejos de las premisas del modelo Milei, esto debería requerir mayor presencia del Estado para apoyar al complejo científico, reforzar la innovación en sectores estratégicos y fortalecer la inversión en infraestructura. Es probable que ya consolidada la dolarización se caiga en cuenta que resolver la suba descontrolada de precios es importante, pero no hace a la totalidad de los problemas económicos. Si el cambio de régimen no logra sostener la actividad, es probable que ocurran tensiones en el mercado de trabajo por insuficiencia de empleo. Si esto ocurre en el marco de una distribución del ingreso desigual, se puede producir un cóctel social indeseable.

La pérdida de soberanía monetaria no es un cliché chauvinista. Resignar la moneda llevaría a Argentina a exponerse a cualquier shock externo sin poder usar al tipo de cambio como amortiguador. Por ejemplo, un shock bajista de precios de las commodities difícilmente afecte a la economía estadounidense, causando la devaluación del dólar. En cambio, sobre la balanza de pagos de nuestro país tendría efectos significativos, al no poder usar la paridad cambiaria para equilibrar el sector externo.

En el plano macro, poco tiene que ver nuestro ciclo económico con el de la principal potencial mundial. Aunque no se valore negativamente resignar la política monetaria, sería más sensato hacerlo en relación al real o al euro, por tratarse de economías con estructuras productivas complementarias con la nuestra.

Por último, pero no menor, en un mundo de tasas de interés altas, Argentina no podría acceder al financiamiento externo en caso de dolarizarse. Acoplar la eficiencia productiva local a un costo de financiamiento más alto no parece automático. Todo esto exigiría acelerar la consecución de un superávit fiscal suficiente, a través del recorte del gasto.

Con todo, el programa de dolarización sería un salto al vacío con cambios sistémicos en el funcionamiento de la economía. El desgaste por tantos años de inflación alta tienta con estas ideas a una parte del electorado, aunque no es clara la secuencialidad de su puesta en marcha si se impone Milei. La reciente moderación de su discurso pone en suspenso su voluntad de aplicar un programa disruptivo. En cualquier caso, que estas ideas ocupen la centralidad del debate dice mucho sobre el fuerte fracaso de las últimas administraciones.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

19.4°C

Seguinos