ECONOMíA

22 de agosto de 2023

El cisne negro de las paso y Javier Milei

Esta semana analizamos el saldo económico de las elecciones PASO y el fenómeno Milei. Indagando efectos sobre el mercado cambiario, los precios internos y demás variables financieras, presentamos escenarios contingentes para los próximos meses hasta las generales y discutimos el riesgo macro de un escenario de transición no colaborativa.

CLAVES EN UNA PÁGINA

• El resultado electoral fue inesperado. El mercado descontaba la victoria de JxC.

• El candidato ganador propone dolarizar y los agentes se anticipan: la presión en los mercados paralelos fue insoportable

• El programa económico de Milei está lleno de fisuras teóricas y la factibilidad de su implementación es muy reducida.

• La poca consistencia macro contrasta con la evidente efectividad en las urnas.

• En un contexto delicado, los incentivos a una transición colaborativa son pocos.

• En este informe semanal analizamos las consecuencias económicas del triunfo de Javier Milei en las elecciones PASO.

• Con foco en el mercado cambiario y la inflación, discutimos los riesgos para la economía en el tránsito hasta octubre.

• En cuanto a las variables para este 2023, incorporamos una marca de roja para posible corrección del Dólar MEP, dada la dinámica devaluatoria tras las PASO.

• Por las mismas razones ponemos un indicador de eventual revisión en el IPC.

• Sostenemos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

• Mantenemos la estimación de déficit fiscal, dado el nuevo acuerdo con el FMI

• Tampoco alteramos la proyección del PBI en caída del 2%, dado el impacto de la sequía y las distorsiones de la macro.

PODÍA FALLAR… Y FALLÓ

Como saldo de las PASO queda una economía más pobre con un riesgo inminente: el posible triunfo de un candidato que propone dar un salto al vacío. Una vez que bajó la espuma de la efervescencia financiera, sobresalen los interrogantes sobre el bimestre que resta hasta las generales.

¿El “Plan Llegar” realmente llega? ¿Qué pasa si la oposición toma una actitud no colaborativa, potenciando el desacople de las expectativas? ¿Qué rol va a jugar el Fondo en estos meses de transición y de incertidumbre? Tras las elecciones Massa convalidó la devaluación negociada como condición para recibir el desembolso del FMI. Ahora sabemos que los dos meses que duró el diálogo con el FMI se explican por la irreductible posición del organismo, que exigía un 100% de salto cambiario.

Es dramático, pero el Fondo sigue sin entenderlo: aplicar el recetario tradicional de sincerar el tipo de cambio a una economía sin anclas y con la incertidumbre política de una elección es como intentar apagar un incendio con nafta. El pasaje a precios del aumento del dólar oficial fue prácticamente inmediato en todos los sectores productores de bienes y servicios sin regulación. Con un pass through cercano a uno y casi automático, solo quedan retrasados los salarios.

Nuevamente la licuación será a expensas de un segmento de la población que ve deteriorado su poder de compra sistemáticamente desde hace seis años. El tsunami del corrimiento cambiario dejará un salto discreto en la nominalidad de la economía, sin efecto sobre la competitividad externa. El ajuste parcial de las importaciones se seguirá dando por el canal de las cantidades.

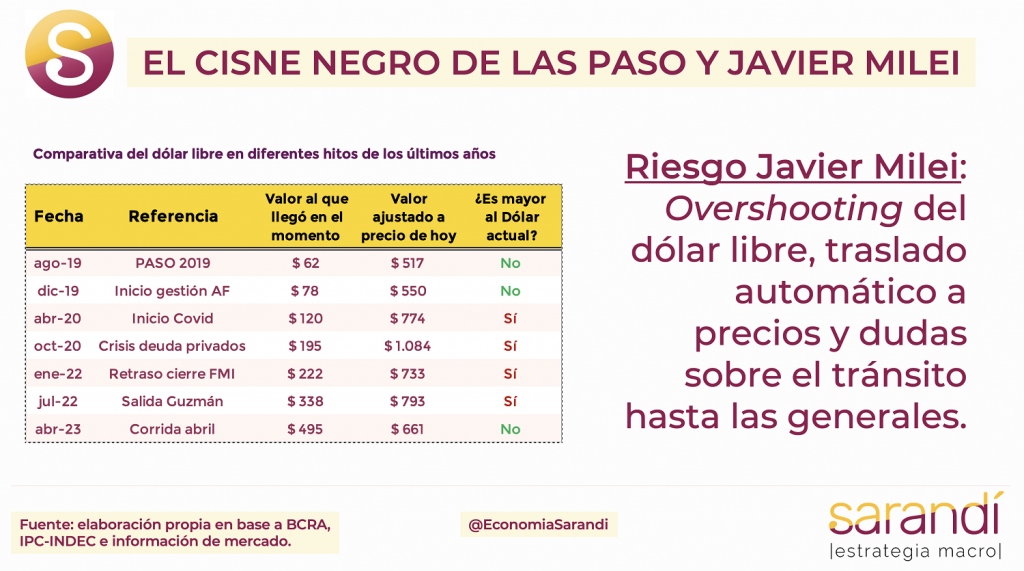

El cimbronazo financiero del resultado electoral se expresó en las cotizaciones paralelas de dólar. Como una profecía autocumplida, los precios se dispararon por el triunfo del candidato que propone dolarizar. Se trata de una de las cotizaciones más altas en términos reales, superando otras crisis como las PASO 2019 y la corrida de abril de este año. Hay razones para pensar que la fuerte aceleración del Blue resultó en un overshooting, dada la velocidad del salto discreto y con un Gobierno que aún tiene capacidad para intervenir en el MEP. La brecha de la brecha (MEP a Blue) encuentra un límite en el punto en que la ganancia por arbitraje se vuelve una tentación irresistible. Convalidar estos precios de los dólares paralelos puede ser arrojado.

A corto plazo la suba de la tasa de interés da una referencia del 209% efectivo anual. Faltando tan poco para comenzar un sendero de normalización cambiaria, las cotizaciones libres parecen más un techo que un piso. Todo esto, a menos que predomine la opción de la dolarización, que rompe todo cálculo racional bajo los parámetros actuales. Difícil imaginar una mejora notoria de la situación económica en lo que resta del año, a pesar que se impulsen medidas expansivas para recomponer parcialmente la demanda agregada.

La posición de reservas va a seguir debilitada, a pesar que se haga efectivo el desembolso del FMI y se mantenga el racionamiento sobre las importaciones. Con pocos dólares líquidos, escasez de oferta y una demanda interna que no se desploma por el pánico a quedarse en pesos, la presión sobre los precios internos seguirá firme estos meses.

EL CISNE NEGRO MILEI

La última ratio que contiene un escenario de crisis más severa siguen siendo los depósitos, que permanecen relativamente estables. El único segmento que parece desvinculado del pesimismo extremo es el mercado de capitales. Tanto los bonos como las acciones están recuperando posiciones desde valores muy depreciados. El mercado parece empezar a descontar el final del año de crisis y rearmar cartera argentina con precios de oportunidad.

Las ideas de Javier Milei son estrafalarias e impracticables. A pesar que fue moderando su discurso en los últimos días, su base conceptual forma parte de los márgenes de la disciplina y no tiene aplicación efectiva en ningún país exitoso del mundo. La base de su dislate tiene que ver con el Plan de Dolarización, un programa que solo adoptó una decena de países marginales. Además de impedimentos políticos para su aplicación, porque la medida no lograría mayorías suficiente en el Congreso, también es inviable desde el punto de vista técnico.

En primer lugar, sobresalen las consecuencias de una tasa de conversión muy elevada. Dado el nivel de reservas actuales, estimamos el tipo de cambio de equilibrio dolarizador en $ 3.150. Esto implicaría una corrección casi inmediata y proporcional sobre los precios, con un riesgo de hiperinflación a la vuelta de la esquina.

La segunda contrariedad de dolarizar es la falta de vinculación del ciclo económico doméstico con el estadounidense. La producción argentina no es complementaria con la de USA. En un mundo de tasas de interés elevadas podría inducir un período largo de recesión por asfixia de financiamiento externo.

La dolarización no es el único rasgo de pensamiento mágico en el acervo ideológico de Javier Milei. La posibilidad de reducir muy rápidamente el gasto público a partir del recorte “a los políticos” no resiste el test ácido de los datos.

El gasto jerárquico total en la administración pública no pesa más que 0,2% del PBI y 0,5% del gasto. Explica solo una décima parte del déficit que Milei propone eliminar rápidamente. Paradójicamente, el libertario descartó un recorte sobre la inversión social vinculada a planes sociales y tampoco reformar las jubilaciones para producir un ahorro fiscal. No parecen existir muchas más partidas presupuestarias significativas sobre las cuales trabajar. Detrás de la consigna de converger aceleradamente al superávit fiscal, los números no cierran.

Un último punto polémico es la promesa de ruptura de relaciones con China y Brasil por la negativa a hacer pactos con “países comunistas” (SIC). Estas dos economías son los principales socios comerciales de nuestro país y, aún en el año de sequía, explicaron uno de cada cuatro dólares de las exportaciones. Los efectos de tensionar con estos dos gigantes deberían ser evidentes. Massa prepara un paquete de medidas paliativas para compensar parcialmente los efectos de la devaluación que impuso el FMI. Precios por el ascensor y salarios por la escalera, cualquier recomposición será imperfecta y heterogénea.

El saldo de estos meses dejará un arreglo distributivo más injusto que antes de asumir Alberto Fernández. Dejando de lado las excusas válidas del duro contexto de estos años, la insatisfacción económica parece ser el principal componente del voto y eso no va a revertir en pocos meses.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos