ECONOMíA

8 de agosto de 2023

Desafiando la historia fiscal Argentina

Esta semana analizamos el estado de las cuentas públicas de Argentina. Pormenorizando los números de ingresos y gastos, examinamos la evolución proyectada del déficit para este año. ¿Es posible cumplir la meta fiscal acordada con el FMI en un año de elecciones y con el impacto de la sequía?

CLAVES EN UNA PÁGINA

• El acuerdo con el FMI dejó como saldo el sostenimiento del target fiscal 2023.

• Eso implica caminar en sentido de la consolidación de las cuentas públicas en un duro escenario macroeconómico.

• La sequía este año afectó por la doble vía: resta recaudación impositiva y también afecta la producción vinculada

• A pesar del ciclo electoral, el Gobierno tuvo que priorizar y racionalizar el gasto

• En un contexto lleno de incertidumbre, se impone la prudencia sobre la audacia

• En este informe semanal el estado de las cuentas públicas y la situación fiscal.

• Atento a las restricciones en el marco del acuerdo con el FMI, analizamos la factibilidad de reducir el déficit en el contexto de sequía y en el año electoral.

• En cuanto a las variables para este 2023, modificamos la proyección de reservas netas a una caída de U$S 8000 millones por la fuerte merma de las exportación.

• Sumamos una marca de seguimiento en la previsión del Dólar MEP, dada la aceleración fruto de la mayor inflación.

• Mantenemos la estimación de déficit fiscal, dado el nuevo acuerdo con el FMI

• Conservamos el pronóstico de inflación en 135% anual por la inercia del proceso.

• Tampoco alteramos la proyección del PBI en caída del 2%, dado el impacto de la sequía y las distorsiones de la macro.

LA RESTRICCIÓN FISCAL

La necesidad de consolidar las cuentas públicas debería ser evidente en un país con una moneda tan debilitada, crisis económicas recurrentes y problemas de financiamiento. No obstante, el concepto de suele ser “tomado de rehén” en debates políticos. Muchas veces se relaciona un manejo racional y prudente de la política fiscal con preceptos solamente propios de posiciones ortodoxas y liberales. Es una simplificación. En una economía que arrastra ya una década con desequilibrios severos, reconstruir credibilidad a partir de mostrar resultados concretos de mayor solidez fiscal debería ser una premisa básica. En cualquier caso, el Gobierno nunca se corrió en los hechos de estos criterios mínimos de responsabilidad fiscal.

Los tres Ministros de Economía desde 2019 siempre evitaron transmitir señales de laxitud fiscal, pero tal vez faltó algo de sobreactuación discursiva, como sí abundaba en la administración anterior. Penosamente, las contingencias que nuestro país afrontó fueron severas: la pandemia, la guerra en Ucrania y la sequía tuvieron un efecto acumulado de 3,8% del PBI dadas las mayores necesidades de gastos y los menores ingresos.

La trayectoria del déficit en la historia reciente marca desarreglos crónicos, que se explican por múltiples factores. Desde el retorno al FMI en 2018 se diseñó un sendero de convergencia, que el anterior gobierno sobrecumplió hasta (casi) llegar el equilibrio fiscal primario en 2019. Aún así en aquel entonces los intereses eran muy pesados, y el déficit total ascendió al 3,8% del PBI. Posteriormente llegó el cambio de gestión y tras cartón la pandemia del Covid-19.

El salto del rojo fiscal del 2020 fue brutal, y a partir de entonces la reducción fue paulatina. El año pasado el target acordado en el programa de facilidades extendidas también se cumplió en exceso. Para mantenerse en cuadro en materia fiscal este año solo iba a ser necesario continuar la reducción parcial de subsidios energéticos.

La pandemia fue game changer, al punto que es difícil dimensionar la reducción equivalente del gasto para compensar la merma de ingresos. A pesar de este evento imponderable el Fondo no accedió a relajar el objetivo de reducción del déficit primario. Esto va en contra del espíritu de un organismo que debería tener flexibilidad para dar viabilidad al trabajo de ordenamiento macro de los países. Claro que la rigidez del organismo se vuelve mucho más inexplicable si se la contrapone con la excepción del SBA-2018, cuando Argentina consiguió acceso a 1.100% de su cuota relativa.

La recaudación impositiva sufre de lleno los efectos de la sequía. Se acumulan siete meses consecutivos de retracción contra la inflación. En el último dato de julio los ingresos del fisco presentaron una caída del 4,5% real, y en el año el promedio de descenso ya trepa al 5,9%. A su vez la sequía redujo los ingresos por tributos del comercio exterior, que pasaron de explicar 10,8% del total de recursos genuinos del Estado a tan solo un 6,2%.

En particular, el mayor recorte de ingresos se dio en los derechos de exportación, que redujeron su incidencia a menos de la mitad. Pero también hay un canal indirecto, dado por la caída en la producción de todas las actividades agrarias y vinculadas, los menores flujos de liquidez en la economía y las respuestas precautorias ante el contexto crítico.

EL DILEMA DEL GASTO

Es difícil darle dimensión al faltante de una cuarta parte de las exportaciones en un país sin dólares. Las medidas para compensar el colapso son duras y con daños colaterales muy difíciles de digerir en una Sociedad que en general considera que ya se ajustó lo suficiente. Uno de los intentos de paliativo fue el Programa de Incremento Exportador (también conocido como Dólar Soja y después Dólar Agro).

En sus cuatro ediciones, ya aportó más de U$S 17.800 millones. Si bien no tiene comparación con el volumen exportado en momentos de normalidad climática, fue un impulso necesario para movilizar la liquidación de stocks remanentes en soja, productos de economías regionales y ahora también maíz. El único producto relevante que todavía no tuvo acceso a una preferencia cambiaria es el trigo.

Esto podría cambiar en las próximas semanas, en el marco de las prior actions necesarias para destrabar el desembolso de U$S 7.500 millones. La contrariedad de su inclusión sería un mayor impacto sobre los precios internos, que ya mostrarán una aceleración este mes producto de la devaluación impositiva de fines de julio. Claro que en la balanza de pros y contras pesa más la posibilidad de juntar divisas y también recaudación por retenciones.

En el acumulado desde el primer Dólar Soja los ingresos públicos sumaron casi $1,5 billones, por el equivalente a 1,6% del PBI. Son cifras significativas, pero hoy los stocks escasean. Otro conejo de la galera de estos días para fortalecer ingresos fue disponer un anticipo de ganancias para el 1% de las empresas con mayores utilidades (arriba de los $600 millones).

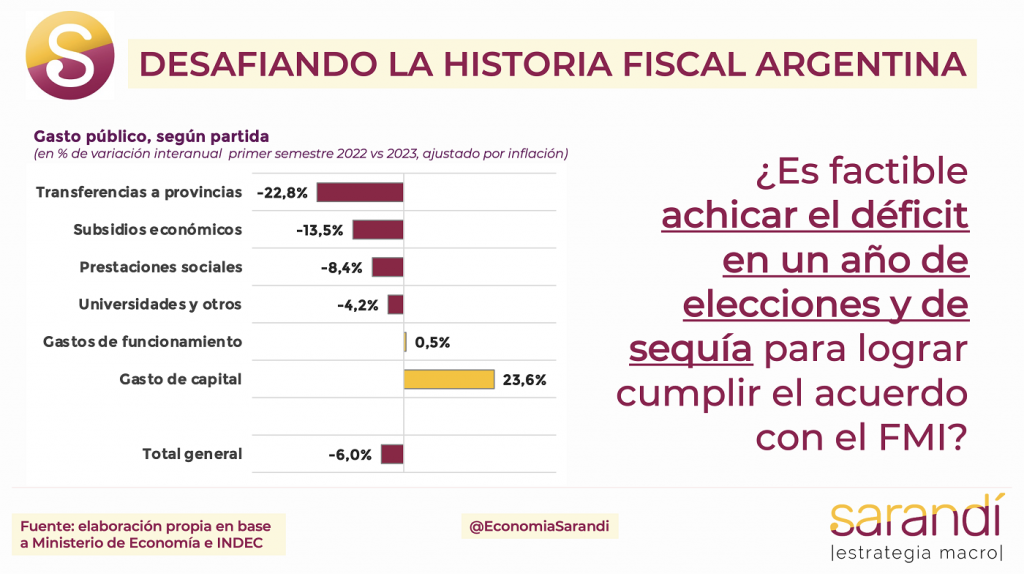

A pesar de la “creatividad tributaria”, ninguna estrategia por el lado de los ingresos ser suficiente para cumplir el target de este año. Por eso el complemento a la pata de los ingresos es seguir trabajando sobre las partidas del gasto. Los datos duros marcan que en el primer semestre del año las erogaciones del sector público nacional se redujeron 6% contra el promedio de inflación.

Entre los grandes bloques del gasto primario se destacan la fuerte contracción en las transferencias a provincias (-22,2% real) y en subsidios económicos (-13,5%). A tasas más bajas de solo un dígito se retraen las prestaciones sociales (- 8,4%) y las transferencias a universidades (- 4,2%). Asimismo, los gastos de funcionamiento (vinculados a salarios) se mantienen virtualmente neutros, con un avance real del 0,5%.

En contraste, el bloque de gastos de capital registra una notable expansión del 23,6% real, traccionada por la obra pública en transporte, educación, vivienda, agua, pero principalmente en infraestructura energética por la construcción del gasoducto Néstor Kirchner. A pesar del año electoral hasta el momento no hubo nada parecido a un “plan platita” ni ningún tipo de actitud dispendiosa en el manejo del gasto público a nivel nacional.

Volviendo a la coyuntura, Massa sabe que las restricciones monetaria y fiscal también son un cepo a su candidatura. Probablemente se trate de la elección con menor impulso sobre la demanda agregada en la historia económica reciente. ¿Permanecerá en estos términos los próximos meses? No lo sabemos, pero el margen para el Ejecutivo va a seguir siendo acotado, incluso si llega en tiempo y forma el desembolso comprometido por el staff del FMI.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos