ECONOMíA

11 de julio de 2023

¿Cómo sigue el programa con el FMI?

Esta semana analizamos las perspectivas para el cierre de las negociaciones con el FMI. Proyectando la evolución de las principales variables macro, discutimos las alternativas para el programa de transición en los meses restantes de 2023 y las perspectivas para los próximos años.

CLAVES EN UNA PÁGINA

• Viaja la avanzada de segundas líneas del Ministerio de Economía a Washington.

• Se prosperó en la negociación por los cambios en las exigencias macro para este año, pero faltan detalles técnicos.

• No parece haber acuerdo pleno sobre el adelanto de los fondos del programa EFF 2022, y sus eventuales aplicaciones.

• El Gobierno necesita comprar tiempo para cerrar el programa financiero 2023.

• El FMI no va empujar a Argentina a una crisis, pero no firma cheques en blanco.

• En este informe semanal analizamos las alternativas para el nuevo programa de transición que se va a firmar con el FMI.

• Con hipótesis sobre puntos de fricción y acuerdos, analizamos las implicancias sobre los últimos meses del Gobierno.

• En cuanto a las proyecciones macro, Incorporamos una marca en la previsión de acumulación de reservas, atento a la mayor daño sobre la producción de soja

• Mantenemos el pronóstico de inflación en 135% anual por la inercia del proceso.

• Sostenemos la estimación del Dólar MEP hasta $580 para el final de este año

• Mantenemos una señal de posible revisión sobre la estimación de déficit fiscal, dado el duro impacto de la sequía

• En cambio, no alteramos la proyección del PBI en caída del 2% por el efecto de la sequía y las distorsiones de la macro.

PARÁMETROS Y OBJETIVOS

Los últimos meses mostraron una mejora en la situación financiera por el recorte del riesgo país, la recuperación en los activos de renta fija y la estabilidad (incluso nominal) en los tipos de cambio paralelos. Este veranito fue precedido por cierta toma de ganancia, con una reversión de los flujos sobre emergentes, pero también por las dudas del mercado sobre la dilación del diálogo entre el staff del Fondo Monetario y los representantes locales.

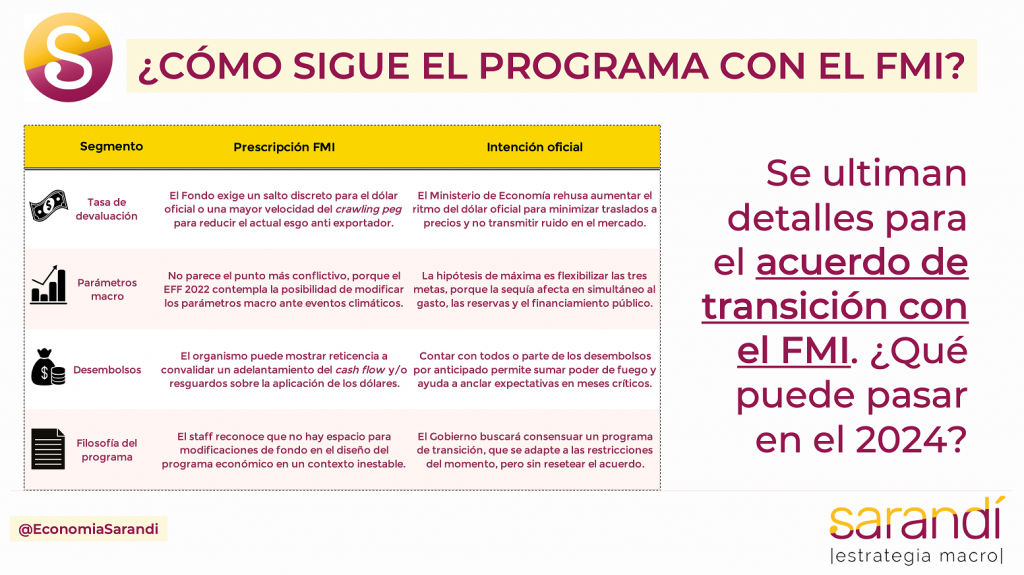

Tras el cierre del programa financiero en pesos, resta resolver el segmento dólares para cerrar el “Plan Llegar”. Bajo la premisa de que la hoja de ruta con el Fondo no se puede cumplir, la negociación de estos días se coronará con un programa de transición para el próximo semestre. Implicará una flexibilización parcial de los parámetros y/o el esquema de ingresos y pagos. En ningún caso se tratará de una ruptura respecto de lo pactado el año pasado, de modo tal que el diseño general y las premisas conceptuales del programa de facilidades extendidas será sostenido.

Una reformulación integral quedará para delante. En caso que se imponga la oposición de Juntos por el Cambio, vemos como opción más probable que el EFF 2022 se mantenga y se trabaje en sobrecumplir los objetivos fiscales y monetarios. Si ganara Massa, aumenta la probabilidad de un reseteo del acuerdo, con el propósito de suavizar aún más la curva de pagos de los próximos años. La idea de conectar la devolución del crédito a las exportaciones tienen menores chances de éxito, por carecer de antecedentes. Tal vez valga la pena intentarlo. El próximo gobierno va a tener legitimidad para gestionar esa tensión.

La discusión sobre las metas cuantitativas a cumplir este año no parece ser la más álgida. La posibilidad de relajarlas ante circunstancias exógenas disruptivas siempre estuvo contemplada. El punto número once del memorando de políticas económicas y financieras refrendado en el programa EFF2022 consigna explícitamente que “los shocks relacionados con el clima podrían afectar nuestras exportaciones, con repercusiones negativas en la entrada de divisas y los ingresos fiscales”.

La mayor sequía en un siglo lógicamente se encuadra en esta definición, ya que provoca impactos múltiples sobre las diferentes variables que hacen a la sanidad de la macroeconomía. La menor actividad productiva acota la recaudación genuina del sector público. Dado un nivel de gasto (con rigidez a la baja), los menores ingresos tributarios aumentan las necesidades de monetización del déficit con transferencias del Banco Central.

Por último, la brutal caída de las exportaciones reduce los saldos comerciales y atenta contra las chances de acumular dólares. Más tensa resulta la discusión sobre el cash flow para lo que resta de la etapa de pagos del SBA 2018 y desembolsos del EFF 2022. Se trata de U$S 10.673 millones para el segundo semestre de este año y casi U$S 13.900 millones hasta el final del programa en curso. Una de las alternativas que están en consideración es un adelantamiento del remanente de fondos 2023, que podría hacerse material apenas el board del organismo apruebe las modificaciones. La principal ventaja sería la consolidación de las reservas internacionales, contribuyendo para anclar las expectativas en la esfera financiera.

¿QUÉ TRAE EL PROGRAMA?

El poder de fuego para enfrentar presiones devaluatorias sobre los dólares paralelos es un punto polémico, ya que distintos protagonistas (como el exMinistro Guzmán) han manifestado reparos sobre esta posible aplicación. En todo caso, contar con los DEGs garantizaría un puente para evitar atrasos con el FMI en lo que resta del año. Con menores pagos en el inicio del próximo gobierno, quedaría pendiente recolectar los dólares necesarios para la devolución del programa total de facilidades extendidas por 1.000% de la cuota argentina. Los tiempos para eso son más dilatados, ya que la fase de repago del capital inicia desde 2026.

Los desafíos en un año con la peor cosecha del siglo siguen siendo mayúsculos. Es así que vemos una continuidad del déficit de cuenta corriente para el tercer trimestre, revirtiendo levemente en el último cuarto del 2023, con mejores previsiones para la cosecha fina. En términos de actividad, esperamos que se profundice la retracción que comenzó con el último indicador de actividad. Lejos de un desplome, proyectamos una merma de la producción del 1% al 2%, llevando el PBI a niveles per cápita similares a 2109.

En materia inflacionaria no hay pronósticos de recorte significativo. El relevamiento del BCRA consigna un IPC desde el 114,2% actual a un 125,1% para el cierre de este año. El programa en curso dista de ser anti inflacionario o de impulso a la actividad interna. Busca ser un ancla simbólica para pavimentar un recorrido de ordenamiento general, que vaya superando los desequilibrios y recuperando la confianza para volver a los mercados globales de crédito.

Mirando hacia delante, existe buen potencial exportador en sectores como gas, petróleo, minería metalífera, pesca y los servicios basados en conocimiento. Una parte del desafío se va a resolver cuando se destraben las condiciones macro para remover los escollos que afectan la ecuación económica de las empresas. Superada esta primera instancia, será necesario trabajar medidas de promoción para aumentar la agregación de valor local, llenar casilleros vacíos en la matriz industrial y dar un salto de calidad en la competitividad externa. Decisiones de lago plazo requieren seguridad jurídica y estabilidad institucional.

Uno de los riesgos para la próxima etapa es que los mayores saldos de divisas deriven en una apreciación efímera de la moneda, aumenten el consumo de bienes y servicios importados, pero no se acompañe de acciones para mejorar nuestro perfil productivo. La clave parece estar en la planificación del desarrollo, con un sector público que acompañe para mejorar las condiciones a las empresas y ayude a desatar nudos. Será también relevante minimizar volantazos bruscos en la política económica, como viene ocurriendo hace casi una década.

En los próximos días Massa viajará a EEUU y le pondrá la firma al nuevo acuerdo de transición. Manteniendo los pies en el plato, el Ministro sabe que nadie en el FMI quiere comprarse el problema de empujar a nuestro país al abismo. A escasos días de las elecciones, emparchar un programa muy abollado por la sequía es indispensable apagar neutralizar el ruido cambiario. La próxima gestión deberá tomar la sartén por el mango, y dar pasos conducentes para negociar un nuevo esquema permanente que permita escapar del laberinto del Fondo…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

23.1°C

Seguinos