ECONOMíA

23 de mayo de 2023

FAE financiara para pasar el año electoral

Esta semana analizamos la política de intervenciones oficiales sobre el mercado de bonos. Examinando la dinámica de anteriores años electorales, estimamos cuánto le costará al Gobierno evitar saltos abruptos en las cotizaciones de los dólares financieros libres.

CLAVES EN UNA PÁGINA

• La delicada situación macro fruto de la sequía y problemas de arrastre prende las alarmas para la parte final del 2023.

• La falta de reservas en un contexto de aceleración incesante de precios no permite descartar una crisis disruptiva.

• En la semana aumentó la volatilidad de los dólares financieros, por un cambio de patrón de intervención del Gobierno.

• El desafío oficial implica reducir la suba del dólar, pero sin convalidar un patrón previsible que genere nuevos arbitrajes.

• En este informe semanal analizamos la intervención oficial sobre el MEP y CCL.

• Analizando pros y contras de digitar la dinámica del dólar libre, examinamos el costo que implica la intervención y la sostenibilidad financiera de corto plazo.

• En cuanto a las proyecciones macro, reducimos la proyección del PBI a una caída de 2%, por el impacto de la sequía.

• Dejamos estable la estimación del IPC en 120% anual por la inercia inflacionaria

• Conservamos la marca de acumulación de reservas en un rojo de U$S 4.000 millones, dado el impacto de la sequía.

• Mantenemos la marca de eventual revisión sobre el Dólar MEP, con dudas tras la corrida cambiaria del mes previo.

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target sellado con el FMI.

SIN RESERVAS, CON SEQUÍA

La tendencia a la dolarización de carteras se profundiza en todo año electoral. En períodos desregulados, la fuga de personas humana y jurídicas escaló hasta los U$S 27.215 millones (año 2019). En momentos de restricciones de capital, ese ahorro nacional con ánimo de dolarizar se canaliza a través de los mercados alternativos. Cuando una porción de demanda por dolarización la abastece el Gobierno a través de entes públicos se puede hablar de Formación de Activos Externos (FAE) financiera.

Las intervenciones oficiales en los mercados financieros no comenzaron en 2023. En mayor o menor medida, todos los años previos de esta administración tuvieron presencia efectiva para ordenar la trayectoria de los dólares alternativos. Algunos hitos relevantes fueron la parte final de 2020, tras la corrida post renegociación con los acreedores privados. También la previa de las elecciones de medio término en 2021, cuando proliferaban las presiones devaluatorias. El año pasado se observaron intervenciones en los meses más álgidos de internas polítics, cuando las paridades de los bonos caían dramáticamente. Por último, en el año en curso se registraron posiciones defensivas desde marzo hasta la fecha.

La evaluación de resultados no es sencilla porque depende de contrafácticos: ¿cuánto más hubieran aumentado los dólares financieros sin una actitud activa del BCRA y otros organismos con poder de fuego?, ¿cuánto más deterioro hubiera sufrido la producción y se hubieran acelerado los precios si el Gobierno se corrida de estos mercados? No lo sabemos, pero ha sido un riesgo que no decidieron correr.

El drama de la mayor sequía en 100 años no se puede subestimar. Es el principal determinante de los magros resultados en materia de exportaciones, que cayeron un 21,3% en el primer cuatrimestre. Más aún, las proyecciones de producción sojera se siguen recortando mes tras mes. A inicios de mayo se preveía una campaña de 21,5 millones de toneladas contra los 42 millones de toneladas del año pasado.

El cultivo que nuestro país cosecha, procesa y vende al exterior con mayor potencial de generación de divisas se comprimió a la mitad en espacio de un año. Esto explica los resultados poco satisfactorios del tercer programa de incentivo exportador (Dólar Agro), que juntó solo U$S 3.000 millones en los primeros 27 días hábiles de vigencia.

Es un hecho que el Ministerio de Economía extremó los esfuerzos para ampliar las líneas de crédito con multilaterales y perfeccionar martingalas financieras. Nada de esto alcanza si no se cierra aún más el grifo de acceso al MULC para importaciones, afrontando el daño colateral en materia de recesión y competitividad electoral. En las últimas semanas hubo cambios notorios en el patrón de intervención del Banco Central y el Fondo de Garantía de Sustentabilidad.

El Gobierno empezó a defender posiciones fijas de las cotizaciones en pesos para frenar la corrida de fines de abril. La operatoria implica comprar los bonos que se desprende el mercado para dolarizar, aplicando dólares contantes y sonantes para ellos. El incesante flujo de demanda por Dólar MEP exigió a las mesas de dinero de los despachos públicos, que contienen a casi la totalidad del mercado que se les ponía de frente, y sin oferta privada.

LA FAE FINANCIERA

Tal fue la presión que sobre el final de la semana se corrió de la plaza y en un solo día el MEP aumentó 6%, quedando casi acoplado con el Dólar Blue. Al día posterior el BCRA revirtió su función de reacción y volvió a bajar 1,7% los dólares financieros con el MEP cerrando la semana en la zona de los $465. Imprimirle algo de volatilidad o eliminar la certidumbre plena sobre el parámetro de corrimiento de las cotizaciones es indispensable para evitar que los jugadores del mercado local capturen rentas financieras por arbitrajes libre de riesgo.

La dinámica de los depósitos privados es gravitante para la tranquilidad de la macro, de cara a los meses más complejos del año. Cualquier noticia que genere ruido político puede impactar negativamente sobre las expectativas de corto plazo e incidir sobre las decisiones de los ahorristas. La estabilidad de los depósitos parece ser la última ratio para evitar un escenario de esquina, con probabilidad de que se precipiten las variables críticas. Los episodios de espiralización nominal en la historia suelen estar vinculados al desplome de la demanda (no transaccional) de pesos, más que a una ampliación desmedida de la oferta de dinero.

En cualquier caso, el riesgo no parece inminente. En abril los depósitos a plazo crecieron 0,3% mensual. Con una incidencia de 7,6 puntos del PBI, se mantiene uno de los registros más altos de la década. En particular, traccionan con más fuerza los depósitos tradicionales, dada la suba de la tasa de interés (hoy en 8% efectivo mensual) y fruto del desinterés de los bancos por ofrecer a los clientes vehículos de ahorro ajustables por IPC.

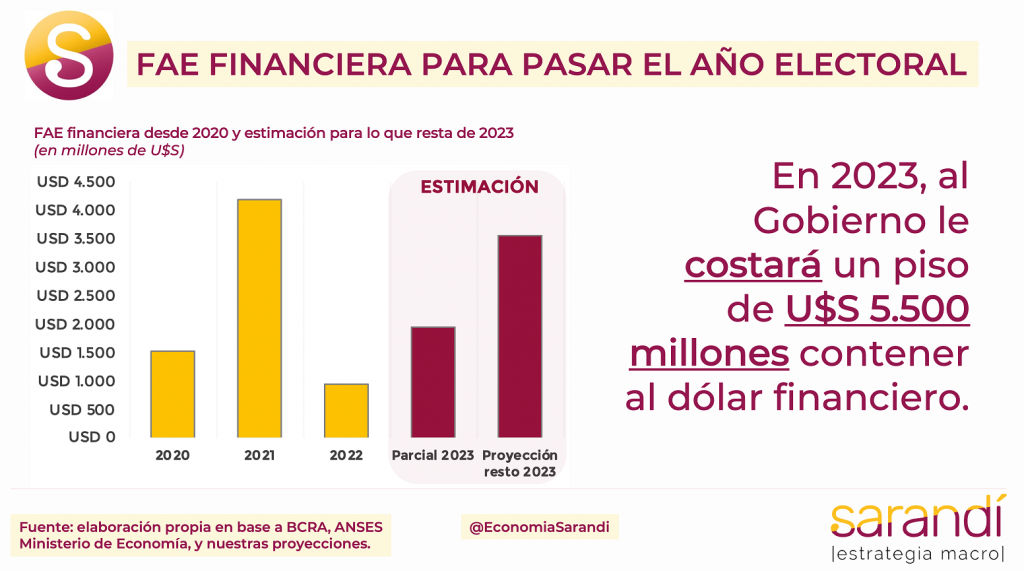

En los hechos la política oficial para contener los dólares paralelos legales se puede denominar “FAE financiera”. Es la alternativa para evitar una disparada de precios en los mercados formales libres y en un contexto de falta de confianza. Desde abril el Gobierno dispuso cambios regulatorios en el mercado de bonos, reduciendo el parking de los Bonares para migrar la operatoria de dolarización a ese instrumento del cual tiene mayores tenencias en cartera. En las rondas con mayor intensidad ya se operan aproximadamente 150 millones de nominales, que exigen un esfuerzo diario de entre U$S 50 y U$S 60 millones para el BCRA y el FGS. Con nuestras estimaciones, ya se aplicaron U$S 1.950 millones en lo que va de 2023. Proyectando en función a elecciones pasadas estamos previendo que se deberá destinar un piso de U$S 5.500 millones este año para suavizar las subas del dólar MEP y del CCL.

En los últimos días empezó a debatirse sobre la conveniencia de adelantar los desembolsos remanentes del programa con el FMI. Muy especialmente llamaron la atención las declaraciones de Martín Guzmán, que criticó un eventual uso de estas divisas para quemar en el mercado conteniendo al dólar libre. No parece una opinión pour la galerie, ya que el exMinistro se refirió muy específicamente a la Ley del 27.612, que impide a cualquier Gobierno incurrir en endeudamiento externo sin pasar por el Congreso.

En el criterio de Guzmán, el uso de los dólares para frenar al MEP y al CCL requeriría tratamiento legislativo. ¿Qué hará Sergio Massa? ¿Seguirá acelerando esta negociación del FMI? ¿Usará los dólares en el mercado en caso de conseguir el desembolso anticipado? Todo se develará en pocos meses…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

30.9°C

Seguinos