ECONOMíA

18 de abril de 2023

Dólar libre a $400 y política cambiaria

Esta semana analizamos las causas y efectos del dólar libre a $400. Con un abordaje técnico examinamos la dinámica de las diferentes cotizaciones en los últimos años, además de evaluar los desafíos de la política cambiaria para lo que resta de este gobierno y de cara a la próxima administración.

CLAVES EN UNA PÁGINA

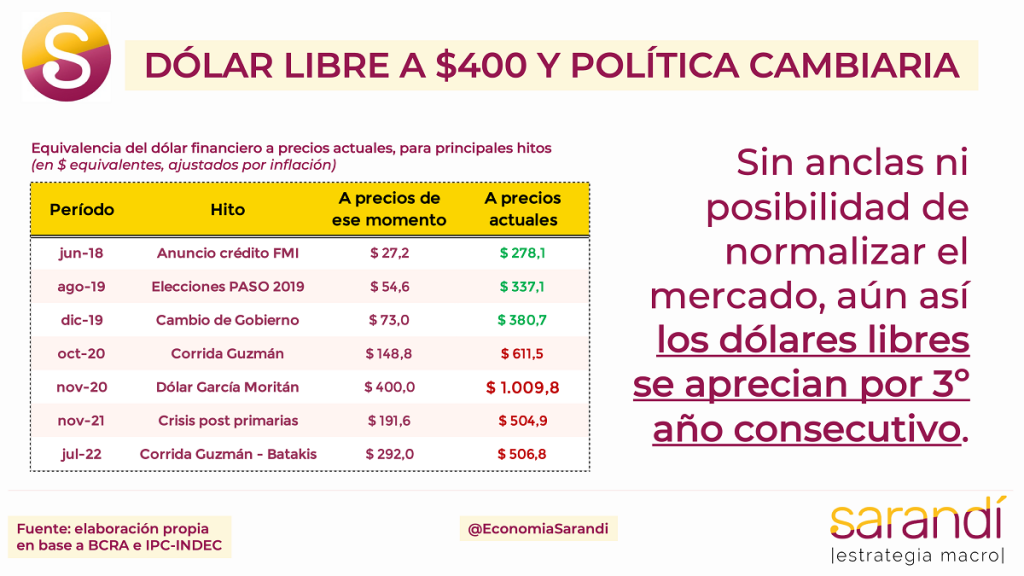

• El Legislador García Moritán pronosticó un dólar a $400 a noviembre 2021, que para los precios actuales valdría $1.010.

• Por fuera de la anécdota, cada “umbral psicológico” que se supera motiva el debate sobre el precio del billete verde.

• Con el actual régimen de segmentación de facto del mercado, cada precio le da una señal muy acotada a la demanda.

• El desanclaje de expectativas implica riesgos macro, y en estos términos el Plan Llegar puede no estar garantizado.

• En este informe semanal analizamos las causas y efectos del dólar libre a $400.

• Con un abordaje técnico, examinamos la dinámica de las cotizaciones en los últimos años y evaluamos los desafíos para la política cambiaria a corto plazo.

• En cuanto a las proyecciones macro, movemos la previsión de suba del IPC a 105%, dada la persistencia del proceso.

• Mantenemos la marca de seguimiento sobre el crecimiento en la producción.

• También dejamos el indicador rojo en la proyección de acumulación de reservas por menores exportaciones esperadas.

• Sobre el Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target sellado con el FMI.

LLEGÓ EL DÓLAR MORITÁN

El “Dólar Moritán” es un buen disparador para debatir sobre la política cambiaria. Su valor de $400 en noviembre 2020 hoy cotizaría en la friolera de $1.010. Es un error de estimación del 153% por el valor tiempo del dinero. Llama la atención que en un país con una gimnasia inflacionaria tan desarrollada aún predomine la tentación a la ilusión nominal. El Dólar Moritán no es más que otra anécdota del desastre macroeconómico en el que estamos inmersos, con una inflación que devora todos los precios de la economía, inclusive también el del dólar.

La política cambiaria de estos años estuvo plagada de improvisaciones. El Gobierno de Alberto Fernández heredó un cepo muy restrictivo que no quiso, no pudo, o no supo resolver. Conforme pasaron los años y la situación macro iba empeorando por factores externos y errores internos, el control de cambios solo se tendió a profundizar y terminó convirtiendo al mercado de cambios en un verdadero infierno. Como una madeja compleja, la acumulación de regulación para seguir emparchando el sistema terminó metiendo al equipo económico en un laberinto.

Conforme los parches se iban sucediendo, la salida se volvía más trabajosa y la debilidad política del oficialismo bloqueaba toda posibilidad de normalización del mercado. Le sobraron un par de años a una gestión que solo le dio más vueltas al torniquete del cepo para evitar desbordes y escenarios de crisis sistémica. Las alternativas para soluciones de fondo siempre cayeron en saco roto, por las inconsistencias internas y la falta de acuerdos políticos entre los accionistas de esta coalición.

A pesar del magro contexto cambiario, los precios no se desbandaron en estos años. El tipo de cambio financiero libre de dolarización de las empresas (MEP) acumula una acotada suba del 3,3% arriba de la inflación. Claro que este recorrido no fue lineal. Se registraron hitos específicos con disparadas de precios, que representaron overshootings nominales.

Algunos ejemplos fueron el dólar de la primera corrida que sufrió el exMinistro Guzmán (octubre 2020), que a precios actuales valdría $611,5. También la crisis que se desató tras las elecciones primarias, con el BCRA dejando de intervenir la brecha. Ese dólar hoy valdría $504,9. Otro período relevante fue la corrida que derivó en la salida de los Ministros Guzmán/Batakis, que a precio contemporáneo sería de $506,8. Nada de esto relativiza las dificultades del momento, pero muestra que cada escalada fue precedida por una moderación posterior en la suba.

La súper inflación y la elevada tasa de interés provocan un retorno del dólar hacia su “posición natural”. Uno de los problemas evidentes de este sistema con desdoblamiento cambiario de facto es la propagación de los aumentos en los dólares libres sobre otras variables. La inflación es la más evidente. Cada vez que aceleran las cotizaciones paralelas se transmite a los precios internos, dada la cobertura por el riesgo vinculado al costo de reposición El impacto de los shocks es asimétrico: se absorbe totalmente ante saltos, pero es indiferente a la baja. Del mismo modo, el ruido cambiario influye sobre la actividad interna, porque en momentos de inestabilidad alta desaparecen las listas de precios y se retrasa la producción.

HACIA LA NORMALIZACIÓN

La falta de orden cambiario también atenta contra la acumulación de reservas, por la proliferación de incentivos espurios al adelanto de importaciones y al retraso de exportaciones. Por último, el desacople de expectativas ante escenarios de tensión con los dólares alternativos puede afectar los precios de los activos domésticos, lo cual realimentaría la desconfianza generalizada.

Gane quien gane las elecciones va a tener que transitar un sendero de normalización del mercado de cambios. Las distorsiones de un esquema mega encepado pasaron un punto de inflexión, y la tasa de crecimiento potencial del PBI se reduce significativamente por las señales incorrectas del mercado de cambios. En estas líneas hemos debatido largamente los desafíos para construir un sendero de sinceramiento del dólar. La unificación automática como se implementó en 2015 luce riesgosa. La situación financiera es objetivamente peor que hace 8 años atrás y la posición de reservas líquidas es más delicada. Entre las alternativas se podría evaluar pasar por una primera posta de simplificación del mercado, con desdoblamiento formal. Implicaría:

• Reducir la operatoria de dólares a solo dos mercados de funcionamiento transparente

• Un tipo de cambio oficial para regir las operaciones relativas al comercio exterior (exportaciones e importaciones de bienes)

• Un tipo de cambio financiero de cotización libre para el resto de las transacciones con el exterior (servicios, cancelación de deuda de las empresas privadas y atesoramiento)

Massa no evaluó conveniente aplicar reformas sobre el mercado de cambios. En el inicio de su gestión apostó a dar señales de consistencia macroeconómica en clave gradualista. Posiblemente consideró demasiada riesgosa la posibilidad de un plan de estabilización y/o no logró recolectar los apoyos políticos suficientes para ir a un programa de fondo. Con el paso de los meses el “Plan Llegar” se fue volviendo más cuesta arriba. La fatídica novedad del semestre de sequía se llevó puesta la acumulación de reservas, y el mercado empezó a oler sangre. Aumentaron las expectativas de devaluación y se adelantó la presión por dolarizar carteras.

Con la reciente medida del canje compulsivo de bonos del sector público el Gobierno sumó poder de fuego para hacer frente a movimientos abruptos de cara a los próximos meses. Sin reservas, los bonos en dólares son las únicas municiones con las que cuenta. En cualquier caso, sería penoso liquidar bonos hard dollar con paridades de 30 centavos cada 100 solo para pinchar ficticiamente los precios. Evitar cimbronazos disruptivos que puedan derivar en escenarios de corridas puede ser aceptable. En cambio, apreciar de manera espuria las cotizaciones muy por debajo de la inflación efectiva es inconveniente e insensato.

El Ministerio de Economía enfrenta un último semestre complejo, con restricciones múltiples y recursos (cada vez más) escasos. Aguantar este interín hasta las elecciones evitando un colapso con pocas herramientas disponibles no parece un resultado menor. Quedará para la próxima administración la resolución de las incongruencias de un mercado de cambios que no funciona hace mucho y cada vez genera costos irreparables para el sistema económico.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

18.5º

Seguinos