ECONOMíA

17 de enero de 2023

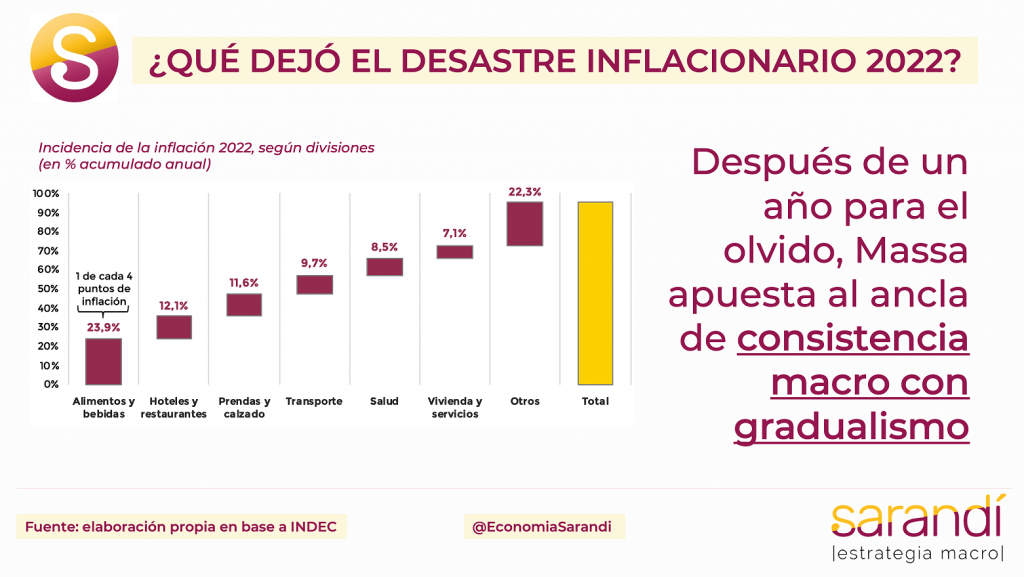

¿Qué dejó el desastre inflacionario 2022?

CLAVES EN UNA PÁGINA

• Catástrofe inflacionaria, con el mayor aumento en 31 años y casi duplicando el peor dato de la administración anterior.

• El Gobierno se ordenó en el filo del abismo, con el riesgo de hiperinflación amenazando con llevarse puesto todo.

• El orden fiscal y monetario siempre estuvo en el radar de los funcionarios de este Gobierno, pero solo a partir de julio se dieron las condiciones de posibilidad

• Hoy la agenda macro predomina. No se sabe hasta dónde alcanza para generar alivio, con el reloj de arena dado vuelta.

• En este informe semanal analizamos los resultados 2022 en materia de inflación y evaluamos perspectivas para este año

• Con un enfoque analítico, examinamos determinantes del régimen actual y posibilidades de frenar la espiralización.

• En cuanto a las proyecciones de cierre para 2023 consignamos un IPC del 66%.

• Sobre la previsión de crecimiento del PBI anticipamos una suba de solo el 2%.

• Respecto al Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Para las reservas internacionales netas pronosticamos una suba de U$S 5.100 millones, levemente mayor a la de 2022.

• Por último, estimamos un déficit fiscal del orden del 1,9% (sin contar intereses), en línea con el target fijado con el FMI.

CERRÓ UN AÑO ESPANTOSO

Borrón y cuenta nueva en materia de inflación, después del peor año desde 1991. El mal desempeño se explica por una multiplicidad de componentes, vinculados a los problemas internos y el impacto del nuevo escenario global. En cualquier caso, la dinámica del proceso ha concitado una preocupación extrema en el Gobierno, motivando cambios políticos.

Hacia delante, las posibilidades de reencauzar el rumbo son mayores. Parece haber un aprendizaje de los riesgos de este esquema, y las medidas necesarias para mínimamente evitar que se desacoplen las expectativas. Salir velozmente de una inflación cercana al 100% es poco probable, dadas las rigideces de una economía con alta difusión de contratos indexados. Otras hipótesis de desaceleración más factibles podrán redundar en mayor bienestar social dependiendo de la definición para la referencia paritaria. Con todo, el Gobierno seguirá transitando un delicado equilibrio tratando paraleleramente de mejorar las condiciones de vida sin desordenar variables críticas que hoy se van encuadrando.

Entre los factores explicativos de la inflación 2022 sobresale el mal desempeño macro. En la primera mitad del año se verificó una expansión del gasto del 11,9% real, con el PBI viajando a un 10% interanual. Este aumento desmedido del gasto, con alta dependencia monetaria, profundizó los desequilibrios que se arrastraban desde la pandemia. Otro canal de conexión con los problemas de arrastre vino por el lado del mercado de cambios, de mal funcionamiento desde el cepo implementado en septiembre 2019 y sostenido hasta la fecha.

Con una brecha muy elevada (77% promedio en el primer semestre) y altas expectativas de devaluación, se vio alterado el flujo anual de exportaciones en el complejo oleaginoso. Este retraso agudizó las complicaciones financieras, con tensiones en los mercados libres de dólar. La corrida de mayo a junio tuvo evidentes efectos inflacionarios. En un contexto de escasez de dólares, las empresas locales adecuaron la cotización de bienes y servicios en función a las cotizaciones alternativas de dólar. El punto más alto de este fenómeno tuvo lugar en el inicio del mes de octubre, cuando se implementó el sistema de importaciones SIRA.

El aspecto político es insoslayable para entender los magros números del año pasado. El Gobierno tuvo su período más convulsionado por las peleas políticas, y la economía tomó el centro de la escena. La vocación fiscal expansiva de la primera parte del año estuvo íntimamente ligada a cuestionamientos internos sobre el rumbo de la política económica. La falta de una visión compartida sobre la política anti inflacionaria terminó de desanclar las expectativas y realimentó el ritmo del proceso.

El IPC fue migrando hacia un equilibrio malo, en espiral ascendente. La voluntad torpe de forzar una mejora en el poder adquisitivo a partir de políticas de transferencias se mostró contraproducente. La dificultad para establecer acuerdos que permitan generar referencias fue la estocada final al gabinete económico. El recambio tras la salida de Guzmán descomprimió, aplacando las voces críticas. La unificación plena del mandato en materia económica fue bien recibido por la mayor parte de los agentes económicos locales.

MASSA EL MALABARISTA

El panorama global implicó más combustible para la hoguera inflacionaria. La escalada de los commodities energéticos y agrarios ya había comenzado sobre fines de 2021, por las primeras señales de hostilidad entre Ucrania y Rusia. La aceleración en commodities golpeó a nuestro país de manera directa, dado el mayor volumen de importaciones energéticas.

También ocurrió un efecto indirecto de segundo orden, conocido como “inflación importada” por la alta dependencia de insumos del exterior. El encarecimiento de las manufacturas intermedias se trasladó a las mercancías elaboradas localmente. Este nuevo escenario de precios internacionales tuvo efecto sobre todas las economías. Países de desempeño macro históricamente equilibrado pasaron a niveles de inflación cercanos a los dos dígitos.

Las nuevas condiciones exigieron el accionar de las instituciones monetarias, que adecuaron la estructura de tasas de interés para quitar rápidamente estímulos monetarios. No hay dudas que la economía argentina tiene niveles de concentración perniciosos en diversos eslabones de la producción y el consumo. No es un flagelo puramente argentino, si no un mal endémico de los países con desarrollo incompleto. La mala estructura de competencia es aún más nociva en momentos de inestabilidad nominal marcada. El Gobierno ensayó una y otra vez programas de acuerdos de precios para reducir la volatilidad en segmentos sensibles como alimentos y productos del hogar. Con un arreglo económico desalineado, los incentivos al cumplimiento y al abastecimiento eran bajos.

Al pasar los meses empeoraban las condiciones socioeconómicas y proliferaban alternativas con soluciones mágicas, a partir de una mayor intervención o una desregulación total. Con todo, la resolución de la puja distributiva del año pasado fue disfuncional y asimétrica. A pesar de aumentar la frecuencia de las actualizaciones paritarias, la marcha acelerada de precios se llevó puesto todo.

El 2022 se recordará como uno de los pocos años con crecimiento alto y caída de los salarios reales. El riesgo de híper por crisis política con carencia de anclas no era seguro, pero se hacía cada día más probable. El recambio de autoridades en el Ministerio de Economía puso paños fríos. Lejos de resolver alguno de los problemas estructurales o encarar un programa concertado para desinflar, Massa tiró fuerte al medio y diseñó el ‘Plan Aguantar’.

Se caracterizó por un sinceramiento moderado de algunas variables (tarifas de servicios y transporte), más prudencia fiscal y martingalas sui generis para que ingresen dólares sin tener que devaluar. Después de cuatro meses consecutivos con una inflación mayor al 6%, una descompresión moderada era de esperar. De cara a este año se pinchan varios de los factores que le pusieron un piso alto al IPC 2022.

Es difícil, parados en enero, evaluar factibilidad del deseo oficial de cerrar el año en 4% uniforme mensual, equivalente al 60% anual. Entre ese objetivo ambicioso y algo intermedio hay un margen de 35 puntos respecto de la vara 2022. El escenario base de la gran mayoría de los análisis es que la inflación va a bajar. ¿Alcanzará para ser perceptible? ¿El Gobierno lo podrá capitalizar en las urnas? Hoy es poco probable, pero esta historia continuará.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

21.6°C

Seguinos