ECONOMíA

10 de enero de 2023

Cierre del año financiero 2022

Esta semana analizamos los números del año financiero 2022. Con un abordaje técnico, examinamos técnicamente los datos del mercado de capitales doméstico evaluando el desempeño de los principales activos de inversión, en relación a un contexto internacional de mucha volatilidad.

CLAVES EN UNA PÁGINA

• Finalizó uno de los años más magros de la historia en los mercados financieros.

• Por primera vez en cuatro años el índice S&P 500 de USA registró una retracción.

• Tampoco fue un buen año para activos de renta fija en mercados desarrollados.

• Todo esto en un marco de crisis global por la guerra en el territorio ucraniano.

• Argentina no estuvo indemne frente a este escenario. El cimbronazo implicó volatilidad alta sobre los activos locales.

• Todo esto en un potenciados por las inconsistencias macro y la crisis política

• En este informe semanal examinamos el desempeño del año financiero 2022.

• Así, analizamos técnicamente los datos del mercado doméstico examinando el desempeño de los activos de inversión, y atendiendo al contexto internacional.

• En cuanto a las proyecciones de cierre para 2023 consignamos un IPC del 66%.

• Sobre la previsión de crecimiento del PBI anticipamos una suba de solo un 2%

• Respecto al Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Para las reservas internacionales netas pronosticamos una suba de U$S 5.100 millones, levemente mayor a la del 2022

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target fijado con el FMI.

LOS MERCADOS EN EL 2022

El 2022 marcó un hito en materia financiera por los magros resultados en las principales plazas globales, la altísima volatilidad en activos históricamente estables, y los cambios de política económica en todo el mundo para hacer frente a las nuevas condiciones. Argentina, acostumbrada a los escenarios cambiantes, amplió restricciones sobre un mercado ya encepado y con una cuenta de capitales parcialmente cerrada.

Con un calendario partido en dos, en la primera mitad del año se sintió el cimbronazo de las tensiones externas, pero después de los cambios políticos se moderó el nerviosismo a nivel interno. La efervescencia cambiaria aplacó, y esa fue la señal para el anclaje de las expectativas. Las cotizaciones de los activos domésticos revirtieron y se diferenciaron de los mercados globales, que siguieron lateralizando o incluso en caída. De cara al 2023 se abren múltiples escenarios, con dependencia del ciclo electoral y las novedades internacionales. Con todo, resultan evidentes las oportunidades en nuestro país para aprovechar precios que todavía parecen ‘de remate’.

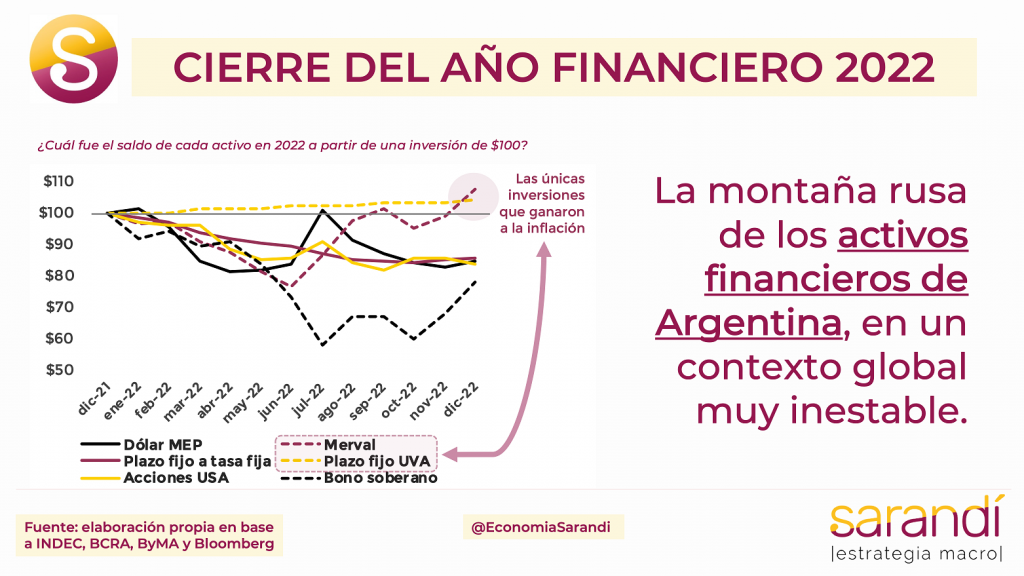

Repasamos a continuación los activos básicos de relevancia. El dólar como inversión conservadora para los que buscan refugio ante contextos de incertidumbre no fue buena opción el año pasado. Ese “techito seguro” ante una lluvia torrencial mostró demasiadas goteras. Tal es así que para quienes pagaron dolarización a fines de 2021 y mantuvieron el billete todo el año, la evolución del tipo de cambio se posicionó un 15,7% por debajo de la inflación. Es una merma de gran magnitud en solo 12 meses.

Claro que el ahorro en dólares suele ser una forma de ‘comprar tranquilidad’ para los que buscan un activo a largo plazo que no se deprecie significativamente contra otros bienes (como los inmuebles) y no necesariamente buscan realizar un diferencial financiero en el corto plazo. En cualquier caso, tener parados los dólares hoy no parece buena opción cuando en el mercado local existen, por caso, obligaciones negociables de empresas rindiendo cerca de un 10% y con escaso riesgo.

El segmento pesos presentó un desempeño heterogéneo en 2022. Las inversiones más rudimentarias a plazo fijo y tasa fija se erosionaron durante la primera parte del año pasado, fruto de la aceleración inflacionaria con la tasa de interés corriendo desde atrás. Los cambios en el último cuatrimestre, con el sacudón de la tasa de política monetaria no alcanzó para revertir la caída real previa. Una inversión de $100 a fines de 2021 sufrió una desvalorización del 13,7%, registrando diez de los doce meses a la baja.

Distinto fue el caso de los plazos fijos UVA, que se mantuvieron como una de las mejores alternativas frente a un contexto de aceleración incesante de precios, que devora todo a su paso. Tan conveniente para los minoristas fue el paraguas de los depósitos ajustables que la mayoría de bancos dejó de promocionarlo o incluso bloqueó su operatoria en la oferta de inversiones. Ocurre que se trata de un pasivo muy difícil de calzar en el mercado con instrumentos de similar duración y tasa. Los bonos argentinos de la curva hard dollar ya venían de un 2021 malo, por la indefinición del acuerdo con el FMI y la profundización de las restricciones cambiarias.

MONTAÑA RUSA FINANCIERA

Ya entrado el 2022, las tensiones por la guerra en Ucrania deprimieron las cotizaciones de los países emergentes y economías de frontera. Tras cartón, la crisis política interna de mitad de año agudizó el deterioro. Las paridades de los bonos cortos llegaron a tocar los 15 centavos de dólar con rendimientos irrisorios por arriba del 50%. Tras los cambios políticos la situación se estabilizó. La mejora paulatina en la posición de reservas y algunos guiños al mercado ayudaron a aliviar la tensión financiera. Algunos títulos públicos llegaron a duplicar su valor desde los mínimos del año, y comprimieron la TIR sensiblemente. No obstante, los precios siguen en niveles extraordinariamente deprimidos y Argentina tiene mucho camino por recorrer hasta llegar a paridades más racionales, acorde al potencial de nuestra economía a largo plazo.

En el segmento de renta variable la dinámica fue sorpresiva. Una primera parte del año con desplome monumental para el índice Merval, que al mes de junio acumulaba una caída del 23,6% contra la inflación. En contraste, el ordenamiento macroeconómico paulatino que emprendió Massa tras su llegada fue percibido muy favorablemente por el mercado. Desde entonces la reversión alcista fue de un 40,5% real promedio, con algunos papeles ralleando hasta un 100%. Es sabido que existen variadas oportunidades en el mercado doméstico después de años de precios pulverizados. Por caso, YPF sigue 85% por debajo de su cotización máxima a pesar de haber triplicado su valor en dólares en medio año. Asimismo, Galicia aceleró su corrección en las últimas semanas pero se mantiene 83% debajo del nivel máximo.

El upside potencial es significativo, pero no solo por la magnitud del desplome de los cuatro años previos, si no también por las perspectivas que tienen las empresas una vez que se emprenda definitivamente la normalización cambiaria y de funcionamiento del mercado de capitales.

Otras opciones menos tradicionales también padecieron las complejidades de un año atípico. Las criptomonedas que venían siendo la principal ‘vedette’ del mercado sufrieron un desplome de proporciones, borrando la suba previa. Sus precios se vieron afectados por el nuevo escenario global de tasas de interés más altas para enfrentar la inflación. Del mismo modo, situaciones irregulares en criptos que se clasificaban como estables (como el caso Luna) y escándalos en exchanges (caso FTX) empeoraron la situación.

En síntesis, se trató de un año enrevesado y cambiante, tanto en Argentina como en todo el mundo. La anomalía de Wall Street registrando uno de los peores retornos de su historia en el par bonos/acciones es evidencia de las dificultades de un período que combinó un fenómeno disruptivo de escala internacional (la guerra) con el riesgo de recesión en los centros económicos fruto de la política restrictiva frente a la incipiente inflación.

En ese vendaval, el derrotero de los activos locales encuentra contexto. El factor idiosincrásico del cambio de régimen, pasando del esquema de alta inflación a otro de súper inflación, explica la corrosión sobre los vehículos de ahorro no indexados. El quiebre de las expectativas por el cambio de políticas terminó dejando un gusto menos amargo, y nos vuelve a recordar que Argentina no vale lo que dicen los precios actuales, toda vez que se normalice la macro…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

24.5°C

Seguinos