ECONOMíA

27 de diciembre de 2022

Nuestras proyecciones económicas 2023

Esta semana presentamos nuestras proyecciones económicas para el 2023. Analizando variable por variable evaluamos las alternativas en los planos macroeconómico y financiero, discutiendo los eventuales riesgos que pueden ocasionar desvíos.

CLAVES EN UNA PÁGINA

• Termina un año complicado y ya se empiezan a evaluar las alternativas económicas de cara a un 2023 electoral

• El Gobierno se enfrenta al desafío de sostener la producción, mientras hace equilibrio por la escasez crónica de dólares que restringe las importaciones

• Con dos años al hilo de crecimiento del PBI, la asignatura pendiente se centra en la dinámica distributiva y la inflación.

• El gobierno enfrenta desafíos múltiples: minimizar el costo social de cumplir el acuerdo con el FMI, pero cuidando no generar tensión en el frente financiero.

• En este informe semanal presentamos las proyecciones económicas para 2023

• Así, analizamos el devenir posible en el plano macro, indagando los eventuales riesgos que pueden ocasionar desvíos.

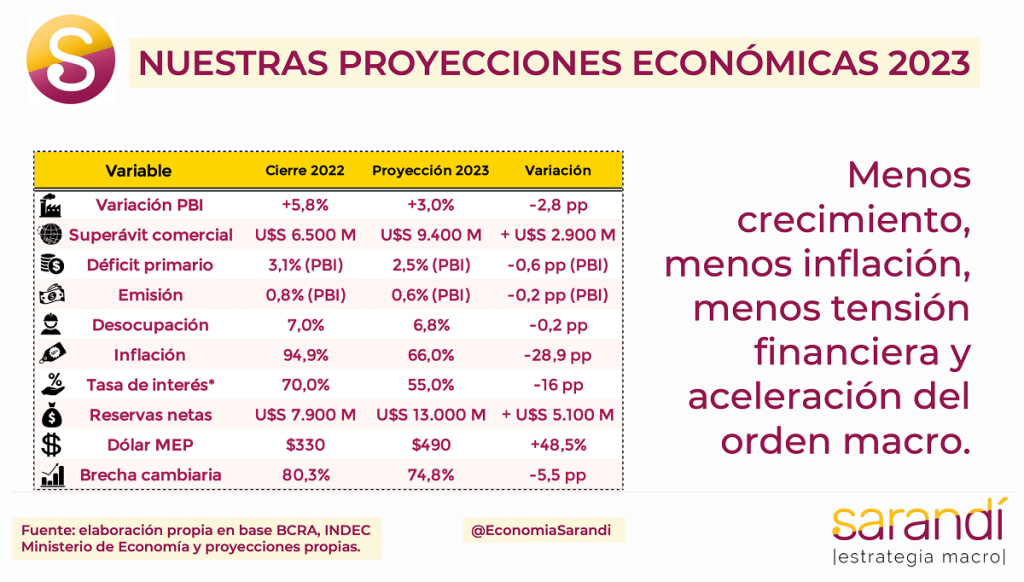

• En cuanto a las proyecciones de cierre para 2023 consignamos un IPC del 66%.

• Sobre la previsión de crecimiento del PBI anticipamos una suba de solo un 2% • Respecto al Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Para las reservas internacionales netas pronosticamos una suba de U$S 5.100 millones, levemente mayor a la del 2022

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target fijado con el FMI.

PROYECCIONES 2023

Momentos para la reflexión y también para proyectar lo que se viene. El año cierra mejor de lo que se hubiera esperado hace cuatro meses cuando la economía crujía en inconsistencias. En el cierre de diciembre se está acelerando el dólar paralelo, a tono con la mayor disponibilidad de pesos post aguinaldo. Este factor le puede poner un piso más elevado a los pasajes preventivos a precios, generando una reversión de la caída de noviembre.

Aún así, no se dieron shocks internos o novedades externas que hagan pensar en una marcha atrás estructural en la desaceleración de precios. Si bien la convergencia no va a ser lineal, el Ejecutivo está bien encaminado para profundizar el proceso en la primera parte del 2023. En cualquier caso, los desafíos para el año próximo son múltiples y también los riesgos de desalineamiento. Tanto por dilemas macro, por problemas sectoriales, por un desanclaje de expectativas, como por tensiones políticas, el Ejecutivo deberá estar muy fino para ecualizar los equilibrios de las variables críticas con los objetivos políticos que van a ganar lugar en la agenda conforme se acerquen las elecciones.

El ciclo productivo en los últimos meses viene mostrando una ralentización evidente. La actividad económica registró dos meses consecutivos de caída, con números levemente a la baja tanto en la industria como en los principales servicios comerciales. Aún así, el consolidado anual cerrará un crecimiento promedio arriba del 5,5% con la primera seguidilla de dos años en verde por primera vez en una década. El ritmo de estos dos años difícilmente se pueda sostener el año próximo.

En primer lugar por la insuficiencia de dólares para importar insumos, que afecta la oferta productiva. En segundo término, por la moderación en el consumo interno privado, dada la erosión del poder adquisitivo de los ingresos en este semestre. Por último, afectan los factores climáticos que reducirán el volumen de la cosecha. Es así que estimamos un crecimiento del PBI en el orden del 3% para el año próximo. Implicaría una reducción significativa, pero aún así es una hipótesis más optimista que el 2% consignado en el Presupuesto Nacional aprobado el mes pasado.

Otro pilar sensible tiene que ver con las cuentas externas y el saldo en divisas. En este período se retrasaron operaciones de exportación por el desincentivo cambiario, en un contexto de fuertes expectativas de devaluación. En contraste, se adelantaron importaciones de bienes y servicios, aprovechando el dólar oficial barato y tratando de anticiparse al vaciamiento total de reservas. De cara a 2023 esperamos que las distorsiones se acoten, dado el mayor pragmatismo que mostró el Gobierno en el último cuatrimestre del año para implementar trajes a medida a partir de tipos de cambio preferenciales, a expensas de la hoja de balance del Banco Central.

Proyectamos una mejora comercial, con un saldo positivo de U$S 9.400 millones y un equivalente de Cuenta Corriente de U$S 4.000 millones. Contemplando ingresos netos por organismos multilaterales y otras variaciones en la cuenta capital, se conseguiría sumar U$S 5.100 millones para las reservas, cumpliendo levemente en exceso el objetivo acordado con el FMI en el program EFF refrendado en marzo.

INCERTIDUMBRE Y RIESGOS

La gestión de las cuentas públicas será gravitante en un año donde van a aflorar tensiones entre la voluntad de la política y las restricciones presupuestarias. Desde agosto se vio un contraste fuerte en el control del gasto, con el Ejecutivo pisando la actualización de las partidas que la inflación iba carcomiendo.

Es más fácil hacer un ajuste con la inflación en la zona del 90% que en estabilidad de precios, por lo que la ilusión nominal hizo su parte y el segundo semestre cerrará una caída real de erogaciones en la zona del 15%. En el horizonte hay obstáculos. Que la dinámica de precios se modere implicará partidas indexadas por inflación pasada contra una (nueva) velocidad de los precios más reducida. Será necesaria pericia para mantenerse en el sendero fiscal. Sostenemos la previsión de déficit primario en 2,5% del PBI, según la letra del programa con el Fondo. Requerirá un recorte de 0,8% del PBI en asistencia social y de 0,6% del PBI en subsidios.

El financiamiento va a ser uno de los puntos más críticos para el Gobierno en su último año. Ocurre que vencen más de once billones de pesos en los primeros tres trimestres, pero el ánimo del sector privado muestra cada vez mayor reticencia. El muro del mes de octubre hoy parece infranqueable, a pesar que el Ejecutivo no mostró pruritos para mejorar las condiciones de tasa de interés y demás aspectos de diseño de los títulos públicos en cada licitación. La alternativa más prolija sería un acuerdo político entre el oficialismo y la oposición, a partir del cual se manifieste la voluntad conjunta de honrar la deuda en pesos bajo el compromiso de mayor prudencia fiscal. Como estos acuerdos difícilmente se produzcan, el Ministerio de Economía deberá extremar esfuerzos para la estrategia de financiamiento.

Al respecto, puede ampliar los márgenes del sistema bancario para la integración de encajes con títulos, puede recurrir al auto financiamiento exprimiendo inversiones financieras del resto del sector público o puede mejorar diferencialmente las condiciones de los títulos emitidos por el Tesoro respecto del BCRA.

También puede acelerar la velocidad de la convergencia fiscal. Queda la impresión de que el único interrogante insondable es la inflación. Puede darse nuevamente un error de estimación mayúsculo, como pasó en este ejercicio cuando las consultoras participantes del REMBCRA pronosticaron un 54,8% (40 puntos debajo de la inflación ex post). El target oficial en Presupuesto 2023 es del 60%, y fue defendido por el Viceministro, que explicó las razones técnicas para alcanzar este resultado. A favor de su argumento juegan el mayor orden macro de esto meses.

Es cierto que se volvió a poner en cuadro una dinámica de las cuentas públicas que estaba totalmente desordenada. También se recuperó fortaleza en las reservas, que hasta julio sufrían un goteo incesante. En cambio, la persistente inercia por una estructura contractual totalmente indexada va en contra del éxito del. A pesar del buen dato de noviembre, el recorrido no va a ser lineal y la continua puja por recomponer precios relativos puede generar inflexibilidad a la baja. Con cierta presunción de optimismo, nuestra hipótesis actual de avance del IPC para 2023 es del 66%, aunque con dudas por la inestabilidad intrínseca de este proceso de súper inflación…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

19.9°C

Seguinos