ECONOMíA

21 de diciembre de 2022

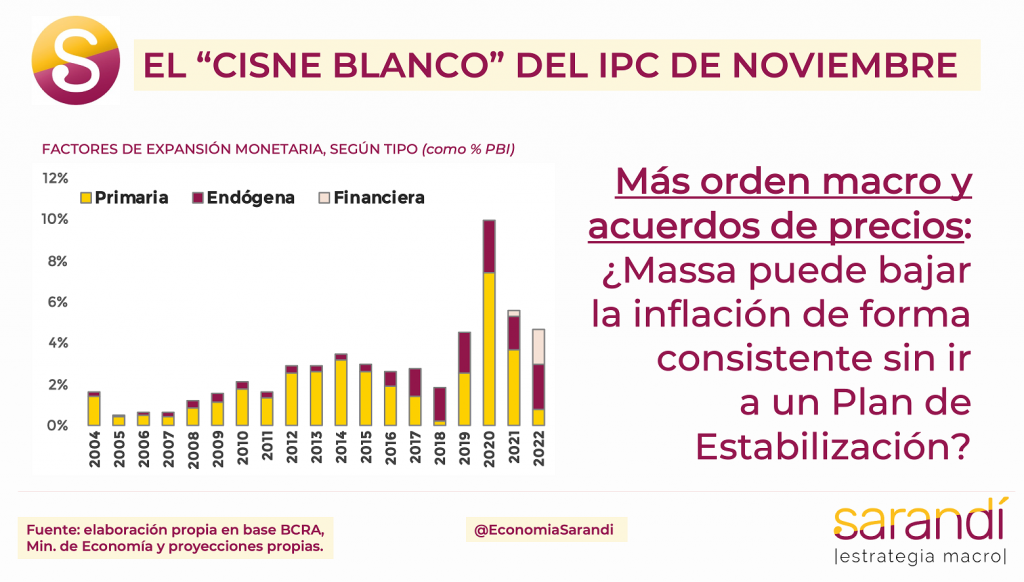

El "cisne blanco" del IPC de Noviembre

Esta semana analizamos la dinámica inflacionaria, a la luz del "cisne blanco" del IPC registrado en el mes de noviembre. Con un abordaje macroeconómico, discutimos la posibilidad que se abre de cara a 2023: ¿Massa puede bajar la inflación de forma consistente sin ir a un Plan de Estabilización?

CLAVES EN UNA PÁGINA

• Llegó lo inesperado: después de meses de una inercia que parecía inalterable, el piso cedió y se quebró a la baja el 5%.

• El resultado se debe leer a la luz de los antecedentes en el cuatrimestre previo, cuando se recuperó el equilibrio macro.

• La puesta en marcha de Precios Justos contribuyó a disminuir la alta volatilidad

• Pero las fuentes de elevada persistencia inflacionaria van a seguir presionando en los primeros meses del año próximo.

• El objetivo del Ministro Massa de llegar a abril con una inflación menor al 4% va a tener que superar desafíos múltiples.

• En este informe semanal analizamos el “cisne blanco” del IPC para noviembre. • Indagamos las causas de este resultado y jugamos hipótesis sobre el derrotero inflacionario para los próximos meses.

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro.

• Incorporamos un indicador verde para la proyección de inflación, dado el buen dato registrado en el mes de noviembre

• Mantenemos la marca en verde para la proyección de crecimiento económico, dado el menor ritmo de ralentización en los indicadores de actividad productiva.

• Por último, dejamos la señal en rojo para la estimación de dólar financiero, aún con dudas sobre la última quincena.

EL CISNE BLANCO DEL IPC

El IPC de noviembre en 4,9% fue sorpresivo. Los indicadores de alta frecuencia anticipaban un nuevo mes de recorte en su marcha, pero mucho más austero. Desde lo metodológico, particularidades en la medición del índice pueden explicar algunas décimas de diferencia respecto a las expectativas. Esto podría compensarse al alza los meses próximos. Por fuera de la minucia técnica, hay razones macro objetivas que empiezan a justificar la descompresión inflacionaria.

El renovado foco sobre la política monetaria y fiscal fue el primer mojón que puso el Ministro para encauzar las expectativas. Posteriormente la acumulación de reservas dotó al Banco Central de poder de fuego para frenar el pasaje a precios de cobertura por el bajo acceso a dólares oficiales. También hicieron su parte los acuerdos de precios, por su medición directa en el IPC y su contribución para recomponer algunas referencias de precios relativos.

El inicio de 2023 será tanto o más desafiante que el último cuatrimestre, y Massa va por la épica de romper la inercia con un programa de corte gradualista. Ya en dos oportunidades el responsable máximo de la política económica manifestó su intención de mostrar un dato inflacionario por debajo del 4% en abril. Implica un descenso de un punto sobre los niveles actuales, que posiblemente trepe a un punto y medio cuando se conozca el dato de diciembre. En el medio pasarán los meses más álgidos del verano, cuando cae la demanda de pesos tras las fiestas y el pago de las vacaciones. Además se precipitan las subas estacionales en rubros de servicios como son los de educación y cultura.

Una trayectoria lineal puede implicar medio punto de recorte por mes. Se trataría de un andar casi ideal, pero no exento de riesgos. Por caso, novedades externas sobre los precios internacionales pueden aumentar el punto de equilibrio de los productos primarios que determinan el precio de los alimentos. También pueden surgir tensiones políticas internas, que deriven en posiciones precautorias por parte de las empresas. Como siempre, el mayor punto de fricción puede estar en eventuales desalineamientos en materia macroeconómica

La gestión de Sergio Massa inició en el ojo del huracán por la corrida financiera y cambiaria. La economía carecía de anclas nominales por las restricciones del acuerdo con el FMI, y tampoco lograba fijar mínimamente las expectativas en base a la credibilidad de un programa consistente. Los ruidos internos en el frente de Gobierno horadaron las proyecciones oficiales y la economía entró en un espiral nominal que derivó en una situación muy crítica. Los cambios a partir de agosto fueron sensibles:

• Se puso rápidamente en cuadro la política fiscal. En la primera parte del año el gasto había crecido 12 puntos sobre la inflación, y rápidamente esta cuenta se revirtió.

• La política monetaria se alineó en base al nuevo contexto, y el Gobierno se autoexigió a sobrecumplir el tope de emisión con el FMII. La suba de tasas contribuyó a cerrar el programa financiero.

• Las dos instancias del Dólar Soja permitieron evitar una devaluación discreta de proporciones. Las liquidaciones de dólares garantizan el cumplimiento de la meta de acumulación de reservas netas.

MACRO Y ALGO MÁS

Entre los desafíos más próximos aparecen los vencimientos en pesos, que lucen abultados por la dificultad que tuvo el Gobierno para superar el muro del 2023. De mantenerse tensas las condiciones para el refinanciamiento, puede generarse una rigidez a la baja en la tasa de interés, a pesar que la inflación empiece a ceder. Si bien en los meses de corrida la elevada tasa de interés ayudó a descomprimir la crisis cambiaria, hoy un desacople de tasa real positiva puede ponerle un piso alto a la dinámica inflacionaria vía costos.

La cuestión tarifaria presenta un signo de pregunta. Si bien en esto meses Economía dio un paso importante para poner en caja la cuenta de subsidios a familias y empresas, mayores esfuerzos van a ser necesarios si se aspira a cumplir el parámetro fiscal establecido en el EFF. Hay pocos antecedentes de Gobiernos habilitando subas superiores a los salarios en períodos electorales; mucho menos cuando el antecedente del año previo registró un nuevo deterioro sobre el poder adquisitivo.

El nuevo programa de Precios Justos se empezó a aplicar en un momento de mucho escepticismo sobre la posibilidad que el Gobierno pavimente un sendero de precios decreciente a partir de compromisos voluntarios con el sector privado. En la previa pasaron cuatro Secretarios de Comercio, y todas las políticas de control (más o menos compulsivas) fueron cayendo en saco roto. Tras el primer mes de implementación de Precios Justos, primero hay que decir que solo un porcentaje menor de los productos que integran el programa son captados por el IPC.

En noviembre solo un 2,1% de los componentes del IPC estaba sujeto a algún tipo de regulación, contra un 3,1% del promedio de cinco años. En segundo término, aún los indicadores no reflejan la ampliación del programa para los nuevos segmentos que la Secretaría de Comercio negoció a inicios de diciembre. En particular, tendrán relevancia los acuerdos sobre combustibles y en insumos difundidos para la industria.

Por último, destacar que sin un plafón de credibilidad a partir de un programa que integre las variables macro, todo lo anterior podría caer una vez más en saco roto. El margen de error ya era acotado. No hay antecedentes de convergencia inflacionaria exitosa partiendo de niveles de casi tres cifras a partir de políticas económicas gradualistas. La decisión oficial de postergar un programa de estabilización tradicional estuvo motivada por la debilidad política de una gestión con poco hilo en el carretel, transcurridos 3 de sus 4 años. Aún así, poner un dique de contención en semanas tan críticas donde la escalada nominal no tenía techo, fue meritorio.

El próximo dilema para Sergio Massa es el de socavar el piso inercial tan alto fruto de la estructura de contratos indexada, sin resignar puntos de crecimiento económico. En la cercanía del nuevo ciclo electoral esta disyuntiva excede la planificación económica e inunda la esfera del cálculo político. Por fuera de cada especulación sobre qué variable maximizar, el Gobierno ya debe pensar en adoptar estrategias colaborativas con una parte de la oposición para evitar que el proceso agonal del debate de campaña tumbe como un castillo de naipes los delicados equilibrios macro que se reconstruyeron en estos meses…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

21.2°C

Seguinos