ECONOMíA

1 de diciembre de 2022

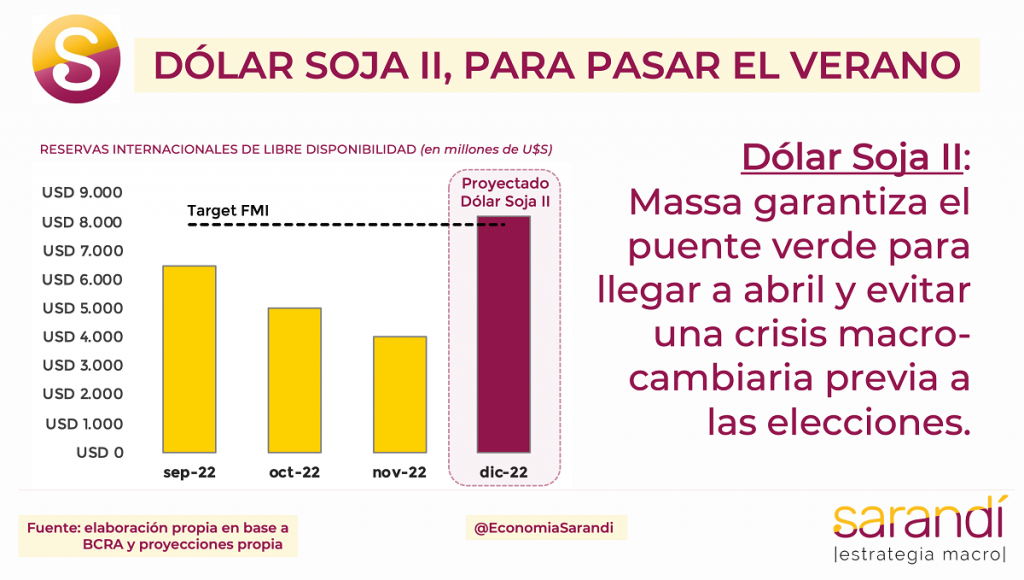

Dólar Soja II, para pasar el verano

Esta semana analizamos el Programa Dólar Soja 2, que implementó el Ministro Massa para pasar el verano y construir un puente de reservas que evite una nueva crisis económica. Desde un abordaje macro, indagamos efectos fiscales, monetarios y el posible impacto sobre el mercado de cambios.

CLAVES EN UNA PÁGINA

• Subrepticiamente se anunció y ya está en funcionamiento el Plan Dólar Soja II.

• El Ministerio de Economía se asustó con el derrotero de caída de las reservas del último bimestre y aceleró su aplicación.

• Con el diseño actual del mercado de cambios no parecía existir alternativas.

• Por la brecha aún en niveles tan altos todos compran y nadie quiere vender.

• El Dólar Soja es el puente necesario para llegar a 2023 sin otra nueva crisis.

• En este informe semanal analizamos el esquema Dólar Soja II que el Gobierno convalidó para cerrar el año económico.

• Desde un abordaje macro, indagamos efectos fiscales, monetarios y el posible impacto sobre el mercado de cambios.

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro.

• Sostenemos una marca roja sobre la previsión inflacionaria, a la espera del primer efecto del Plan Precios Justos.

• Mantenemos indicador verde para la previsión de crecimiento del PBI, dado el arrastre estadístico hasta septiembre

• También dejamos una señal roja en la previsión de cierre del Dólar MEP, atento a la corrección de estas semanas

• Por último sumamos una marca verde en la meta de acumulación de reservas, por la implementación del Dólar Soja II.

DÓLAR SOJA II: ÚNICA SALIDA

Comienza el nuevo esquema Dólar Soja II con el que Massa planea construir el puente de oro para superar el cuatrimestre más crítico y así llegar hasta las elecciones del 2023. El éxito de esta segunda etapa del programa casi garantiza que el Gobierno termine el mandato sin una crisis macro severa, por fuera de la mediocridad con la que entregue la economía.

La nueva modalidad implica el reconocimiento de $230 por dólar exportado, ajustando según la inflación corrida en el trimestre. Se mantiene solo para el complejo soja, que hoy es el único sector con capacidad para mover la aguja, a partir de saldos exportables remanentes 2022 que se estiman entre U$S 3.000 millones y U$S 5.000 millones.

El reciente pragmatismo del Ejecutivo, tras la resolución de la tensión en el área económica, permitió fortalecer la posición de reservas, evitar escenarios disruptivos en materia cambiaria y volver a encuadrarse en el acuerdo con el FMI. Nada de esto se traduce en réditos electorales, por la inflación galopante. Se elucubró mucho sobre el timing ideal para esta segunda etapa. Al Gobierno le quedaba una sola bala en la recámara. Como alternativas se podría haber esperado a 2023. La definición oficial de adelantar el Dólar Soja II a diciembre se puede explicar por dos factores principales:

• La urgencia para conseguir dólares frescos, dada la retracción del último bimestre, cuando se perdió la friolera de U$S 1.500 millones, a pesar de las amplias restricciones sobre las importaciones. Además puede contribuir a calmar las expectativas, en un contexto de rebrote alcista sostenido en los dólares paralelos.

• La necesidad de cumplir con el programa del FMI en materia de acumulación de reservas, con una meta de U$S 5.800 millones en el año. Quedando poco más de un mes para el cierre de 2022 el stock está U$S 2.000 millones abajo. Si bien se podría apelar a un waiver parcial aduciendo el retraso de fondos de multilaterales y los efectos de la guerra, mucho mejor es sumar efectivamente los dólares a las reservas.

Los productores dueños del grano no solo miran el tipo de cambio de exportación. También siguen la evolución de los precios internacionales, que se vienen pinchados desde los niveles máximos de mitad de año. En estos meses la soja recortó 10%, y el promedio de las materias primas muestra una merma del 12,5%.

La decisión sobre conveniencia de liquidar lo acopiado implica especular con la posibilidad de llegar hasta el cambio de Gobierno, cuando posiblemente se convalide una devaluación significativa del tipo de cambio. Si comparamos los $165 del mayorista actual con los $230 del Dólar Soja II, la preferencia es de un 40%. La pregunta a responder es: ¿dónde quedaría posicionado el dólar ante una virtual unificación del tipo de cambio? Los financieros por arriba de $300 parecen un techo muy alto.

Con un shock de confianza y alguna medida que garantice un influjo inicial de dólares (un nuevo blanqueo, o una apertura parcial de la cuenta capital), el dólar de convergencia podría ser mucho más bajo. De ser este el caso, el premio de sentarse sobre los granos no parece incentivo suficiente. Correrían, además, el riesgo que el deterioro de las cotizaciones internacionales se profundice.

COSTOS Y BENEFICIOS

Nuestra hipótesis para el Dólar Soja II es un ingreso total de U$S 4.500; poco más de la mitad que en la primera etapa. Esto generaría un efecto monetario expansivo de $270 mil millones, por la emisión diferencial respecto del tipo de cambio oficial mayorista, al cual siguen accediendo (cada vez menos) importadores.

El Banco Central se verá parcialmente exigido con una mayor necesidad de absorción a través de Leliqs, a pesar que una parte puede convertirse en demanda genuina de pesos en un mes donde las empresas afrontan el pago del medio aguinaldo y otro tipo de bonos. La mayor liquidez en plaza no necesariamente es inconveniente. El Gobierno todavía debe cerrar el programa financiero de este año, y una porción de estos pesos extra pueden terminar financiando indirectamente al Tesoro.

En cualquier caso, una señal de anclaje importante fue apagar la “maquinita” de transferencias por la vía de Adelantos Transitorios. Esa vocación de prudencia macro también minimiza la probabilidad de un escenario de espiralización. La previsión oficial sobre el Dólar Soja II conlleva un sobrecumplimiento de la meta de acumulación de reservas en un 15%. Esto decantaría en una mayor disponibilidad de dólares para la actividad productiva, que lleva tres meses recortando el ritmo de crecimiento.

Hoy conviven tres factores que afectan la demanda agregada. Por un lado la erosión en el poder adquisitivo de los salarios, que empieza a reducir los niveles de consumo interno. Por otro lado el encarecimiento del crédito, que atenta contra las compras de bienes durables y además encarece el fondeo para la producción.Por último, la mencionada dificultad de acceder a dólares oficiales para la compra de bienes intermedios, maquinaria y equipos. Aún así la cuenta de reservas sigue muy justa, y la administración de importaciones bajo el nuevo sistema SIRA será férrea.

El BCRA sabe que no podrá satisfacer suficientemente la voluntad del sector privado para el acceso al MULC mientras se mantenga la segmentación de hecho del mercado de cambios y la brecha siga elevada: todos compran y nadie quiere vender. La dimensión política del Dólar Soja II implica una nueva claudicación frente a un sector que es estratégico por su potencial exportador, pero no mantiene buen diálogo político con este Gobierno. Tal es así que la Mesa de Enlace rehusó participar de la reunión convocada por Economía y criticaron la medida. Bajo un análisis estrictamente económico tienen razón. El desquicio cambiario de esta gestión fue mayúsculo, aumentando el sesgo anti exportador heredado, en vez de resolverlo.

De hecho, si el régimen no cambia hasta finales del 2023 (y vamos directo hacia eso) se tratará del cepo más extenso en toda la historia Argentina. La salida que Massa encontró para puentear el corto plazo son estos trajes a medida que dan soluciones parciales para movilizar el ingreso de dólares, a pesar del desalineamiento de incentivos en el resto de la macro. El contrafáctico es que sin esto el Gobierno no llegaba, iba directo a una nueva corrida, con alta probabilidad de aceleración de la dinámica de precios partiendo ya desde niveles estratosféricos. En unos años se pondrá en valor haber llegado al final de mandato. Algo que, cuando a futuro se mire en retrospectiva, se puede llegar a leer como una hazaña épica…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

19.4°C

Seguinos