ECONOMíA

13 de septiembre de 2022

Nuevo Contexto: Súper Precios en Dólares

CLAVES EN UNA PÁGINA

• Massa empieza a tachar objetivos de gestión conforme corren las semanas.

• Primero fue la estabilización cambiaria, después destrabar el ingreso de dólares para consolidar la posición de reservas.

• Pero no todo es color de rosa para el Ministro. En este mes y medio ningún avance se logró respecto a la inflación.

• Sin vocación de un programa de shock, Massa apuesta a dar señales macro. Con persistencia inflacionaria y dólar estable, afloran secuelas distributivas.

• En este informe semanal analizamos las características del nuevo proceso de alta inflación con estabilidad cambiaria. • Con enfoque analítico debatimos si la economía se encamina hacia un nuevo régimen de “súper precios” en dólares.

• Respecto a las proyecciones para 2022, mantenemos los números del informe preliminar para todas las variables, a excepción de la estimación de inflación.

• Ajustamos cuatro puntos al alza la previsión de suba de precios atento a la elevada inercia, a pesar de que aún resta el impacto de las subas tarifarias.

• También dejamos señal de seguimiento verde para el dólar MEP, dada la tasa muy alta que aplaca presiones alcistas.

• Por último, dejamos con indicador rojo la hipótesis de aumento del PBI, por las dudas sobre la robustez en el consumo.

PARADOJA DEL DÓLAR ESTABLE

La gira del Ministro de Economía por EEUU cumple simultáneamente la necesidad de pasar la gorra para conseguir dólares, mientras que saca parcialmente el foco de los problemas domésticos. El desafío más urgente para evitar un nuevo desborde es engrosar la posición de reservas. Para eso es sano congeniar una agenda de cortísimo plazo, como el parche del dólar soja, con otros objetivos de largo aliento. Sobre lo primero, el dólar soja segunda versión fue un éxito.

Se cumplió la meta de la primera semana y se encamina a sobrecumplir el objetivo de U$S 5.000 millones en el mes. Respecto al segundo factor, la agenda estratégica implica alentar inversiones en sectores con potencial exportador, y para eso Massa diseña trajes a medida que brindan estabilidad fiscal y un tratamiento diferencial en el acceso a divisas. Todo esto va a dar aire al Ejecutivo para cerrar el programa financiero. Posiblemente se pueda arrimar el bochín al cumplimiento de la meta de acumulación de reservas 2022, aunque todavía no está claro que sea suficiente. En cualquier caso, el encarecimiento de precios de la energía como producto de la guerra es argumento suficiente para solicitar un waiver que dispense el cumplimiento del parámetro de reserva netas, con alta factibilidad que el FMI efectivamente lo otorgue.

La mejora en la posición de dólares del BCRA junto a la tasa de interés real positiva reducen la presión devaluatoria. Hoy la brecha cambiaria se redujo a la zona del 80%, después del pico histórico que se había registrado a fines de julio, tras la corrida financiera y cambiaria que se llevó puestos a dos Ministros.

La ligazón entre reservas y precios internos es directa, por el canal de las expectativas. La aceleración inflacionaria de junio y julio no respondió solo al clima de inestabilidad política, si no también a la limitación aguda del BCRA para abastecer al sector productivo que necesita importar. En ese escenario de escasez extrema, los precios se fijan en función de la cotización del dólar formal a la que se puede acceder: el financiero. Así, el escenario actual es muy distinto al de fines de 2015, cuando también existía una segmentación de facto del mercado cambiario y, por ende, había brecha.

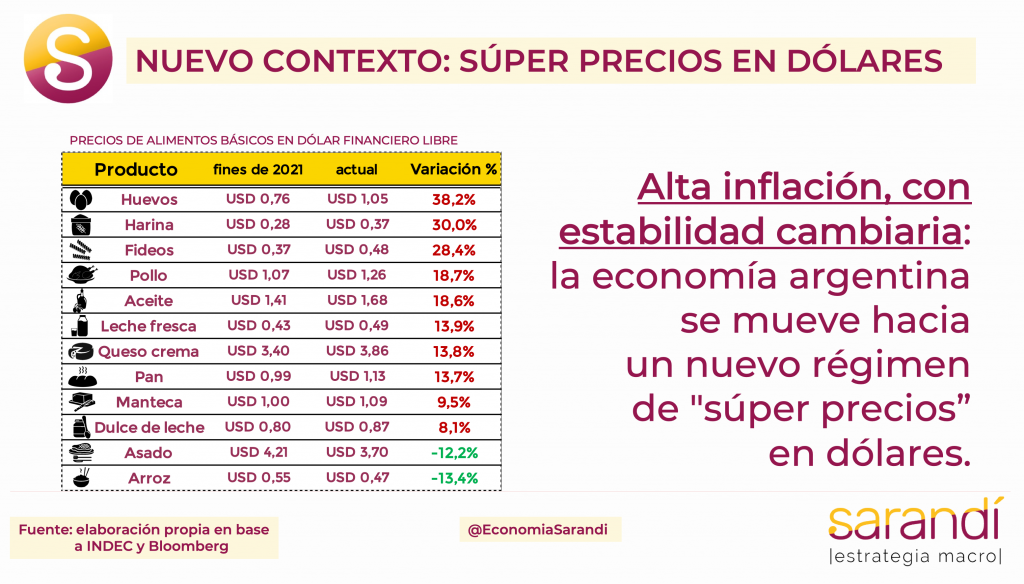

Como el Gobierno se quedó sin dólares hoy son más los bienes y servicios efectivamente priceados al dólar libre, mientras que son una minoría de mercancías las que siguen al oficial. En el último bimestre se aceleró la relación entre los precios internos y el dólar financiero. En meses de estabilidad cambiaria nominal, la aceleración de precios permite una importante recomposición de márgenes en dólares, en un corto período de tiempo. Hay productos que se revalorizaron hasta un 38% en dólares en el año. Los próximos meses pueden mantener esta trayectoria y hasta profundizarla.

Sobre fin de año la brecha IPC a MEP podría cerrarse. No parece haber a corto plazo combustible para una demanda por dolarización superlativa, y la tentación de las inversiones a plazo en pesos remuneradas (por ahora) al 96,5% es muy alta. Más aún, las señales de convergencia fiscal también ayudan a ponerle un techo a los dólares paralelos. Por último, la cuenta regresiva hasta el ciclo electoral es un ancla más, por las expectativas de normalización en el mercado de cambios con un nuevo gobierno.

SÚPER PRECIOS EN DÓLARES

Entre los factores explicativos de este contexto de aceleración de precios en dólares, se tiene:

• La asimetría para procesar shocks en dólares paralelos al alza o a la baja. Cuando las cotizaciones escalan la transmisión es automática y proporcional, pero cuando caen la reversión es nula.

• La elevada persistencia del régimen inflacionario, que impide frenar en seco la dinámica a pesar de no haber presión significativa sobre los costos y no existir nuevos desajustes macroeconómicos.

• La imposibilidad (¿y falta de voluntad?) política para emprender medidas más agresivas contra la inflación, dada la debilidad propia de un Gobierno muy erosionado, con un año vista por delante.

• La continuidad del proceso de puja distributiva, con sectores formadores de precios que aún persiguen márgenes de rentabilidad en dólares libres propios de contextos de mayor PBI per cápita.

Los números marcan que el promedio de precios internos aún no equipara la tasa de crecimiento de los dólares alternativos, desde fines de 2019. El IPC ajustado por Dólar MEP sigue 11,1% por debajo. El drama son los salarios. Parece indeseable desde el punto de vista social alinear todas las variables, pero con ingresos en dólares aún tan deprimidos. No obstante, existen limitantes objetivos para recomponer los ingresos en el corto plazo, como mero fruto de una vocación expansiva. Los equilibrios son delicados, y los riesgos de sufrir una aceleración nominal son mayúsculos. Massa intentará mantener la moderación fiscal.

¿En qué mundo nos deja este contexto de súper precios en dólares?

Por el lado de las empresas, se recompone la hoja de balance y se benefician más los sectores no transables. En particular, mejoran su participación en el ingreso los segmentos con demanda interna cautiva, que no se modera dada la elevada circulación de billetes y a pesar de la erosión en el poder adquisitivo.

En cuanto a los ingresos, las perspectivas no son buenas a corto plazo. El mercado laboral agudiza su segmentación en entornos de nominalidad elevada. Aumentan las brechas entre los segmentos cubiertos por convenios colectivos respecto a los informales, exigiendo políticas activas de transferencias compensatorias por parte del Estado Nacional. Sin un Plan de Estabilización integral es difícil pensar que la inercia inflacionaria se pueda reducir naturalmente, como producto de la mejora en la coordinación macro, con ritmo gradualista. Evitar un escenario de desbande y espiralización de precios no es poco, pero difícilmente alcance para torcer la percepción general de hastío con la situación económica, a causa de la inflación.

El desafío de instrumentar un programa de shock quedará para el próximo Gobierno, que aprovechará el crédito inicial por la legitimidad política para enfrentar más agresivamente el problema, asumiendo pagar los costos necesarios en el corto plazo. Aunque las variables se alineen en el mejor escenario, los años que se vienen serán desafiantes. Recuperar los equilibrios después de tantos cimbronazos no va a ser fácil. En cualquier caso, algo cambió en los últimos meses y se puede profundizar hacia delante: la economía ingresó en un proceso de súper inflación en dólares, con efectos regresivos en el plano distributivo.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos