ECONOMíA

16 de agosto de 2022

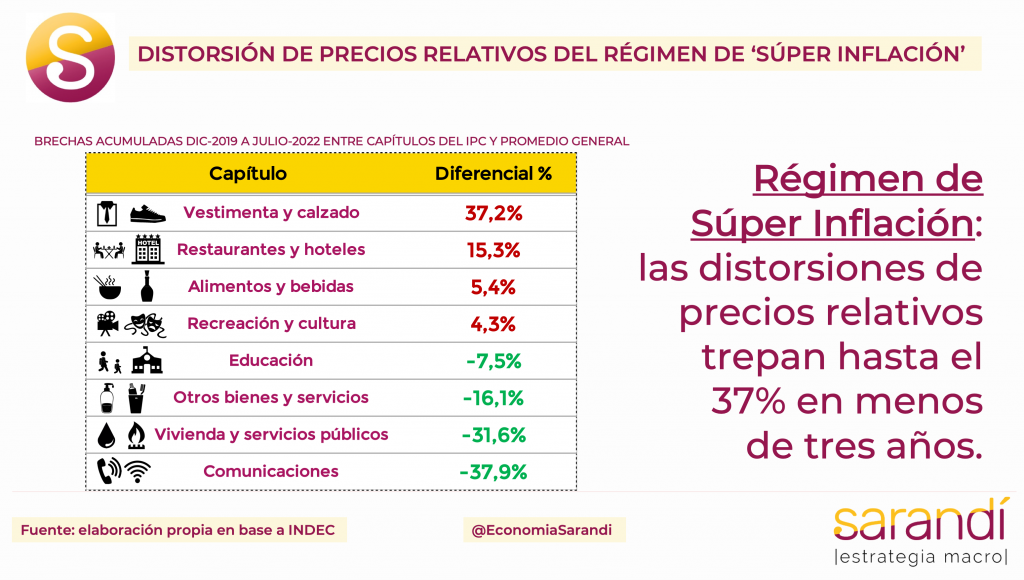

Régimen de Súper Inflación: las distorsiones de precios relativos trepan hasta el 37% en menos de tres años.

CLAVES EN UNA PÁGINA

• El mal dato de inflación de julio saca al Gobierno de la zona de confort del ‘efecto Massa’ y lo vuelve a la realidad.

• El proceso inflacionario argentino no se puede entender con los parámetros de otros países. Es un régimen especial.

• La agudización de las inconsistencias en estos años profundizaron la tensión de precios con consecuencias severas.

• El Gobierno enfrenta una disyuntiva: seguir apostando al gradualismo o ir hacia un Plan de Estabilización integral.

• En este informe semanal analizamos los problemas del actual proceso de súper inflación y las distorsiones del régimen.

• En particular, indagamos los efectos en precios relativos y las consecuencias por no contar con referencias estables.

• En relación a las proyecciones 2022, mantenemos los números del informe anterior para todas las variables macro, a excepción de la previsión de inflación.

• Subimos en ocho puntos la hipótesis de suba de precios para este año, atento a la elevada persistencia del proceso y la mayor incidencia de regulados (tarifas).

LA ERA DE LA SÚPER INFLACIÓN

El dato de inflación de julio fue un baldazo de agua. Más allá de que se esperaba una cifra de tal magnitud, en el momento de su publicación cae la ficha sobre el grado de gravedad del asunto. Se trata de un problema que ya lleva veinte años y no deja de agudizarse. Está claro que la inflación cerca de la zona de los tres dígitos no tiene punto de comparación con el 29,2% de 2015, pero la tendencia de largo es sostenida: Argentina sufre un mal sistémico con la inflación, que ya es independiente de los aciertos y errores de los diferentes Gobiernos. Este año estimamos que el aumento de precios cerrará en la zona del 88% (escenario base) con un mínimo potencial en 82% y un máximo del 99%. La diferencia entre cada escenario es ínfima; en cualquier caso se trata de una suba inaceptable, y resultado de múltiples factores:

- La tensión en el escenario geopolítico, que provocó la escalada en commodities más acelerada en los últimos cincuenta años.

- La inercia histórica del proceso, que en Argentina se expresa en instituciones que promueven la indexación de los contratos.

- La incapacidad de la gestión económica de este Gobierno para coordinar la puja distributiva tras la salida de la pandemia.

- Los desequilibrios macro remanentes, tras los estragos que causó la pandemia 2020.

Sobre este último punto, solo en el plano de la política monetaria el Gobierno debió emitir billetes por el equivalente a diez puntos del PBI en el primer año de pandemia para financiar sus diferentes programas, sin acceso al crédito. Semejante desequilibrio deja secuelas severas.

El Banco Central es la institución que debería liderar el proceso anti inflacionario, aunque en Argentina las incumbencias suelen solaparse y diferentes áreas de gobierno asumen parte de la responsabilidad.

La visión del Presidente del BCRA, tal cual declaró en diversas entrevistas, es que la solución para la inflación se encuentra en el crecimiento, bajo la consideración de que en un contexto de mejora sostenida del PBI se podría ampliar y diversificar la oferta de bienes y de servicios. Parece una hipótesis aceptable desde lo conceptual, pero que puede demorar años hasta dar resultados. La experiencia de este bienio con buenos números de actividad, pero sin efectos en descomprimir la dinámica de precios parece jaquear la hipótesis de Pesce. Con un año y medio de aceleración casi sin pausa, el régimen de alta inflación ya pasó de castaño a oscuro. Por fuera del debate sobre lo niveles, que son estrafalarios, las principales distorsiones pasan por los precios relativos. En el detalle entre ítems del índice de precios se tienen algunos ejemplos, como el ratio entre bienes y servicios que se encareció un 30% desde fines de 2019 a la fecha. Se explica por el cuasi congelamiento de las tarifas, un mayor disciplinamiento de precios en servicios por el contexto de pandemia y cierta facilidad de los empresarios nacionales para ‘ganar la pulseada’ en la puja distributiva, dado el paraguas de mayor protección para la producción interna.

Bajando al nivel de sector ponemos la lupa en el rubro de alimentos y bebidas, que registra un encarecimiento relativo desde dic-2019 del 5,4%, con fuerte incidencia en la canasta básica. También vestimenta, con un encarecimiento relativo del 37,2%. La brecha más alta en el IPC.

COSTO SOCIAL Y ALTERNATIVAS

La aceleración inflacionaria de estos últimos meses pasó por arriba de la evolución de los ingresos fijos. Desglosando los indicadores de salarios por segmento se tiene una caída acumulada del 2,8% para el sector público, del 10,7% para los trabajadores informales y solo una mejora del 1,4% en el segmento privado.

En el universo de jubiladas y jubilados es difícil simplificar con un solo número la movilidad, dada la incidencia variable de las sumas fijas. Si tomamos la evolución de la mínima (sin bonos) se tiene una caída del 11,1% punta a punta con proyección de datos para el próximo trimestre.

En cuanto a los sectores cubiertos por políticas de transferencias, se destaca el aumento del peso de los alimentos sobre el monto de la AUH. Mientras que en dic-2019 la AUH cubría 54,4% de la canasta básica, en agosto 2022 esta cifra llega a solo un 43,7%, fruto del mencionado encarecimiento relativo en los ítems primarios.

Estos números no logran dimensionar la magnitud del drama socioeconómico, pero sirven para ejemplificar el rasgo típico de los procesos inflacionarios como el actual: los mecanismos de indexación de ingresos (por la vía de paritarias o actualizaciones unilaterales) no son suficientes para recomponer poder de compra en contextos de aceleración. No causa el principal daño la inflación alta en niveles, si no más bien la inestabilidad de una súper inflación que sube y no se estaciona en un nivel. Esto nos lleva a poner en duda la efectividad de las herramientas tradicionales para moderar la dinámica de precios. En general las estrategias gradualistas descansan sobre supuestos que no se cumplen a partir de determinado umbral.

La distorsión de precios relativos después de tantos año de alta inflación es inmensa. Las mayores brechas entre capítulos del IPC, que trepan hasta ± 37% solo en los últimos tres años. Detrás de este proceso está la ausencia de referencias: los consumidores que no saben cuánto pagan por los bienes y servicios, con un sistema de precios totalmente inútil para generar señales.

Es indispensable un plan anti inflacionario que escape del corto plazo e incluso trascienda los diferentes Gobiernos. Es difícil porque los incentivos en nuestro sistema político no están dispuestos a promover acciones colaborativas. En el cuadro final resumimos alternativas para afrontar el problema inflacionario, con sus pros y contras. El Ministro Massa parece impulsar un programa basado en el orden macro-fiscal como mecanismo para calmar expectativas, que se habían desbandado en el contexto de inestabilidad política. La señal monetaria del cumplimiento estricto de la meta de no emisión también es una señal para anclar.

Va en el sentido correcto, pero no parece suficiente. Transcurridas dos semanas de la nueva gestión económica faltan precisiones sobre cómo se van a corregir las inconsistencias del mercado cambiario y cuál es la estrategia para revertir el déficit de dólares, por fuera de los parches de corto para puentear el resto del año.

Como señalamos en informes anteriores, es imposible desvincular el mal funcionamiento del mercado de cambios de la alta persistencia inflacionaria. Massa cuenta con una ventaja: la normalización de algunas variables básicas (tarifas, tasa de interés, cuentas fiscales y monetarias) puede alcanzar para descomprimir la dinámica alcista. Pero difícil que alcance para ganar elecciones…

Estrategias y efectos de distintas políticas anti inflacionarias

|

Estrategia |

Características y limitantes |

|

Anclas nominales |

Son un atajo para moderar la aceleración de precios, restando presión a la olla. Pueden funcionar como ancla los salarios, la tasa de interés, las tarifas y la tasa de devaluación. El acuerdo con el FMI desaconseja usar anclas nominales. Por fuera de eventuales ventajas de corto plazo aumenta los desequilibrios. |

|

Orden macro sin plan integral |

Implica construir un sendero de mayor consistencia macroeconómica, acomodando la posición de determinadas variables en función a las necesidades del contexto. Requiere tomar medidas, pero no una reforma sistémica. Por el momento parece ser la opción elegida por el nuevo Ministro Massa. |

|

Plan de estabilización |

Se constituye sincerando la posición de equilibrio de las principales variables macro, pero también normalizando el funcionamiento de los mercados, como el financiero y el cambiario. Requiere un alto grado de coordinación intra gobierno, pero también disposición a afrontar costos politicos contingentes. |

|

No hacer nada |

Es la alternativa más fácil, pero también la más riesgosa. Manteniendo el status-quo se corre un riesgo elevado de que se precipiten las variables nominales, como ocurrió en el último bimestre. Este escenario parece descartado, dadas las primeras decisiones macro que adoptó el Ministro Massa. |

Fuente:Consultora Sarandí

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandiCOMPARTIR:

Notas Relacionadas

Comentarios

23.3°C

Seguinos