ECONOMíA

7 de mayo de 2024

¿Aguanta el modelo de dólar barato?

Esta semana analizamos la dinámica cambiaria y el debate sobre apreciación. Con foco en la trayectoria del tipo de cambio oficial, discutimos la hipótesis de convergencia a un “estado estacionario” sin salto discreto. ¿Puede Milei evitar devaluar y sostener una argentina cara en dólares sin ruidos financieros en el corto plazo?

CLAVES EN UNA PÁGINA

• Milei propone una hipótesis disruptiva: los modelos tradicionales para evaluar el dólar de equilibrio ya no son válidos.

• Su diagnóstico tiene una motivación de fondo: no quiere devaluar a corto plazo.

• La tranquilidad cambiaria sigue siendo necesaria para evitar ruidos financieros.

• La apuesta oficial es comprar tiempo mientras Caputo hace el trabajo sucio.

• ¿Es sostenible un esquema basado en cepos y distorsiones en los mercados?

• En este informe semanal analizamos la política cambiaria del Gobierno de Milei

• Con enfoque analítico sobre los datos de la coyuntura, indagamos la hipótesis de convergencia del dólar al equilibrio.

• En cuanto a las variables macro para el 2024, revisamos al alza la hipótesis de superávit fiscal primario hasta 1,5% del PBI, dada la convicción del Gobierno por mantener los parámetros del ajuste.

• Mantenemos la proyección sobre la acumulación de reservas en U$S 14.000 millones, dada la continuidad del cepo.

• En materia inflacionaria, sostenemos la previsión de 166% acumulado para 2024

• Proyectamos una caída del PBI de 4%, dada la recesión macro inducida en el marco del Plan Motosierra y Licuadora.

• Por último, mantenemos el pronóstico de $1.500 para el MEP al final del año, sostenido en base al cepo y Dólar Blend.

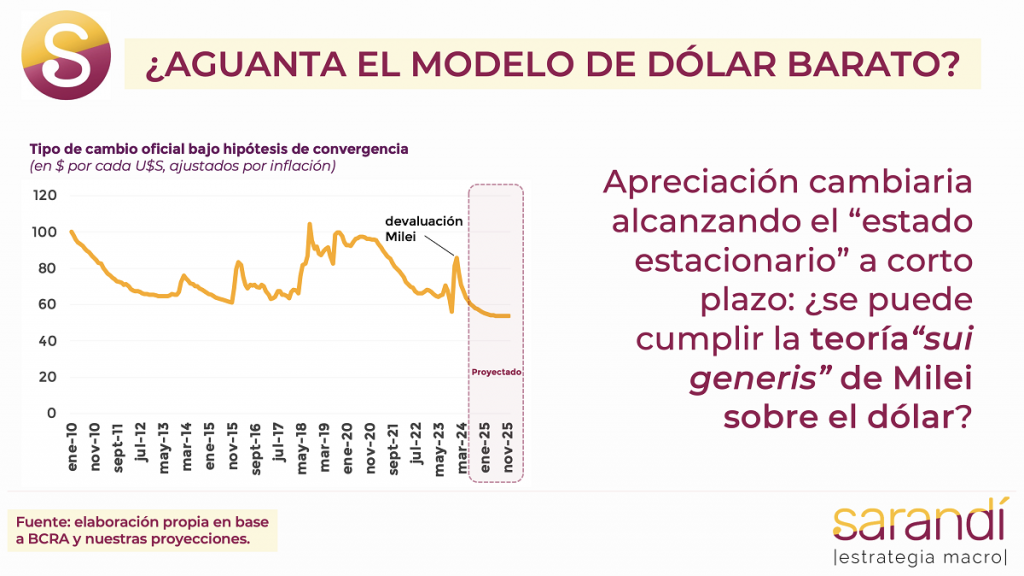

EL ESTADO ESTACIONARIO

La teoría del Gobierno “libertario” sobre el tipo de cambio es disruptiva. En breves términos, plantean la inutilidad de las mediciones tradicionales sobre el tipo de cambio real en Argentina. Bajo este nuevo marco teórico, ajustar por inflación una serie estadística y comparar la posición actual con los niveles históricos carece de sentido. La idea de fondo es que estamos ante un cambio de régimen. Eso implica que las características más puras de la economía se están modificando a partir del marco de políticas económicas en curso. Más aún, evaluaciones automatistas sobre un eventual atraso cambiario serían erróneas por no ponderar correctamente las modificaciones en la competitividad sistémica de la economía, una vez que tengan lugar todas las reformas estructurales sobre el sistema impositivo y la supresión de trabas al libre juego del mercado.

Los números del inicio de gestión Milei marcan una vocación retórica bien decidida, pero acciones pendulares. Por caso, en el comercio exterior se procedió con éxito a canalizar vía BOPREAL la deuda comercial heredada, pero en un cuatrimestre se pospusieron pagos a proveedores externos por la misma magnitud de dólares. Pan para hoy; hambre para mañana. Claro que las condiciones externas son muy distintas que en años previos. Los términos de intercambio recortaron fuerte desde máximos, pero siguen altos en términos históricos. Brasil y otros socios de la región están devaluando paulatinamente, en un contexto de dólar más fuerte por la reticencia de la FED a relajar el tightening. Por el momento, el dólar “libre” en Argentina no se ve afectado por este fenómeno.

Un interrogante a dilucidar es la hipótesis de convergencia. Se basa en la posibilidad de sostener el esquema del crawling peg al ritmo del 2% mensual, sin necesidad de un salto devaluatorio discreto. Depende principalmente del descenso acelerado de la inflación que, tras converger a niveles equivalentes (o menores) a la velocidad del crawling, va a romper el proceso de apreciación de la moneda. Un escenario optimista sobre la evolución del IPC marca una posibilidad sobre fin de año para el acople entre ambas variables. A partir de ahí, el tipo de cambio se cristalizaría en una posición “estacionaria” y toda mejora de competitividad solo podría darse por cambios sistémicos de carácter estructural. En el tránsito hasta ese resultado, el dólar (a valores “constantes”) seguiría bajando. Siguiendo la mencionada proyección conservadora, el tipo de cambio real llegaría a esa posición “estacionaria” en un nivel aún más reducido que el de fines del 2023.

Dicho de otra forma, Milei puede romper la apreciación del dólar, pero esa nueva zona de convergencia dará magras condiciones para la competitividad (cambiaria) de las empresas argentinas. El mercado valida parte de esta hipótesis con el precio actual de los contratos futuros, que solo presentan un desacople del 20% a un año vista, respecto del esquema de corrimientos al 2% mensual. Esa divergencia se explica principalmente por el diferencial de tasa de interés, con lo cual el mercado no está pagando una prima excesiva por la cobertura cambiaria. Jugando con otros escenarios, la apreciación real de la moneda para el 2024 consolidado trepará al 20% como piso. Es una magnitud significativa y produce distorsiones.

LA OFERTA DE DÓLARES

La oferta de dólares va a ser muy superior a la del 2023, por las mejores condiciones de lluvias y una producción de granos que se acerca a la media histórica. Aún así, los rindes de la campaña en curso distan de ser excepcionales. En el primer cuatrimestre del año la liquidación del complejo cerealero-oleaginoso aumentó 18,9% en relación a 2023, medido en dólares ajustados por inflación. Implica una oferta de divisas muy superior al año de sequía, pero aún lejos de los períodos récord en contextos de mejores precios globales. Incluso se posiciona 21,1% por debajo del promedio de los últimos veinte años. Un factor relevante sobre la oferta de dólares del agro es el alto volumen de prefinanciamiento de exportaciones, dada la expectativa por las mejores condiciones para la producción primaria. Lejos de este escenario, Milei no focalizó políticas de alivio para el sector, como la pretendida rebaja impositiva.

Tras cartón, la apreciación cambiaria reduce los incentivos a la venta de granos, por parte de quienes evalúan una probabilidad de nuevo salto cambiario. Mirando los datos oficiales de comercialización, el promedio 2024 muestra un segmento soja con liquidaciones por menos del 30% de la producción total. Es un nivel casi 10 puntos menor al parámetro promedio desde inicios de siglo. En cualquier caso, el Ejecutivo Nacional encuentra en los tributos vinculados al comercio exterior la columna más sólida de sus ingresos fiscales. En concepto de IVA aduanero, Derechos de Exportaciones y el Impuesto PAÍS ya se recaudaron más de $8,1 billones en el primer bimestre del año. Implica una suba anual del 59,3%, ajustada por inflación.

La historia se repite y esta apreciación fuerte del dólar en un corto período de tiempo ya se vivió más de una vez. La última experiencia fue en el segmento 2016/17, cuando el esquema de flotación sucia de la gestión Macri posibilitó una abundancia relativa de dólares. El contexto de aquellos tiempos presenta pocos aspectos comparables con la actualidad. En primer lugar el cepo ya se había levantado, en segundo lugar había un flujo grande de capitales financieros y en tercer lugar nuestro país tenía disponible el acceso a los mercados internacionales. Nada de todo esto actualmente está operativo. La compra de reservas del BCRA hoy se da solo a expensas del desempeño comercial, en un contexto de restricciones en cuenta de capital.

Con todo, ¿cuál es la probabilidad de lograr la convergencia cambiaria hasta el equilibrio y evitando un salto discreto del dólar? El factor más gravitante es la posibilidad de sostener la “escalera descendente” del IPC sin estancarse en un piso elevado. Es así que se entiende la nueva vocación intervencionista del Ministro Caputo, que abandonó la ortodoxia pura y empezó a fijar precios vía resolución oficial.

Otro factor preponderante será la dinámica del sector financiero, por su fuerte incidencia sobre las expectativas. Si el precio de los bonos alcanza un techo, las dudas sobre el éxito del programa macro van a proliferar, tanto como la expectativa de otra devaluación. Eso restaría estímulos a la liquidación del sector primario exportador. Por último y no menor, el factor político. La confianza en el éxito del Plan Milei descansa sobre la imagen del Presidente. Un deterioro significativo en la valoración de su gestión puede crear dudas sobre la viabilidad de las reformas y generar un clima de zozobra…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

20.9°C

Seguinos