ECONOMíA

26 de marzo de 2024

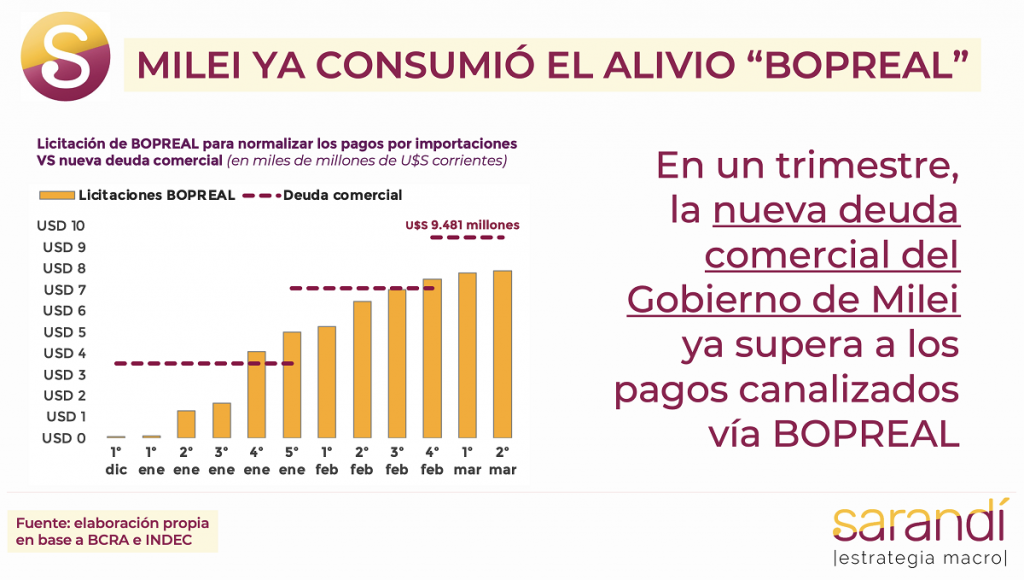

Milei ya consumió el alivio "BOPREAL"

Esta semana analizamos el estado de las cuentas externas de Argentina. En particular, examinamos la normalización de pagos de importaciones en el marco de las licitaciones de BOPREAL y lo comparamos con la nueva deuda comercial. Además, discutimos los motivos de la postergación del flujo de pagos y su relación con la apreciación del tipo de cambio.

CLAVES EN UNA PÁGINA

• Milei llegó a la presidencia prometiendo la normalización del comercio exterior.

• Como en muchas otras órbitas, aún no lo pudo cumplir. El cepo sigue estricto, tanto para precios como en cantidades.

• El dilema es claro: habilitar el acceso a los dólares para importar atenta contra la consolidación de reservas en el BCRA

• El parche de patear pagos y estimular la oferta de dólares con anabólicos tiene cada vez más costo y menos beneficio.

• En este informe semanal analizamos el estado de las cuentas externas en el contexto de las distorsiones cambiarias.

• Evaluando el flujo de deuda comercial, caracterizamos los dilemas que afronta el Gobierno para la eliminación del cepo

• En cuanto a las variables macro para el 2024, proyectamos una caída del PBI de 4%, por la recesión inducida ex profeso.

• Corregimos la estimación de inflación a un 220% dada la potencia de la política monetaria dura junto al “Plan Licuadora”

• También modificamos la previsión para el dólar MEP, dada la política oficial de sumar oferta financiera vía Dólar Blend.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

EL LABERINTO EXTERNO

La economía argentina está en un paréntesis entre un régimen macro que termina y otro que lo reemplaza. Milei llegó a la Presidencia con un programa ideológico muy profundo, que implicaba el abandono de toda práctica de protección del mercado interno en favor de una apertura plena de la economía. En lo que hace al sector externo, un primer paso implicaría el abandono total de toda medida para impedir el acceso a dólares para importar. En siguientes instancias un Gobierno “libertario” eliminaría las políticas de promoción que potencian a las empresas exportadoras, y promovería una reducción firme de los aranceles del comercio.

Nada de esto hoy está pasando. El diseño inicial de Caputo priorizó el pragmatismo y buscó sellar todas las posibles fisuras que afecten la credibilidad del esquema macro. Si se volvían mayoritarias las dudas sobre la posibilidad de sostener el tipo de cambio con el esquema de corrimientos leves, la economía se iba a correr a un equilibrio perverso donde proliferaran los incentivos a dilatar las exportaciones de bienes. El objetivo oficial es comprar tiempo y ahora el contexto lo ayuda. Las liquidaciones de agro dólares se recuperan pari passu la sequía va quedando atrás.

En el primer bimestre del año las ventas externas retomaron la senda alcista que se perdió en 2023 y las liquidaciones del complejo soja se acercaron al promedio de la última década, con un crecimiento interanual del 92,1%. En cualquier caso, para este año se espera un superávit significativo, que también se va a explicar por las consecuencias de la recesión económica: un mercado más chico y un menor poder de compra de bienes externos.

La postergación de la agenda de sinceramiento del esquema cambiario y salida de los controles de cambios también tiene también impacto sobre los rubros extra comerciales. El esquema de “Dólar Tarjeta” hoy funciona con una brecha absurda respecto de las cotizaciones libres, desincentivando el acceso al MULC para cancelar obligaciones. Paradójicamente existe un subsidio cruzado desde los exportadores a los consumidores de servicios externos, que compran los dólares en un canal financiero que cotiza en un nivel bajo por la ficción del Blend.

Hacia delante en los rubros de servicios será gravitante la colisión entre el efecto ingreso y el efecto precio (tipo de cambio). La reducción de los salarios reales afectará la demanda de bienes y servicios del exterior, en el marco de una economía más chica y de menor consumo. Por su parte, el fortalecimiento del peso contra el dólar por causas espurias puede derivar en un “efecto veranito” para algunos segmentos de la parte superior de la pirámide. El saldo de ambos componentes es difuso, pero está claro que los bloques extra comerciales de la balanza de pagos son un problema.

Este año el Banco Central debe garantizar una acumulación importante de dólares para cumplir el acuerdo con el Fondo Monetario (+U$S 7.600 millones extra netos), pero también para robustecer la confianza sobre la sostenibilidad del programa. En cualquier caso, un eventual escenario de ingreso de dólares financieros o financiamiento crediticio podría flexibilizar la prudencia extrema en las aplicaciones de reservas que rigió en este primer trimestre. Cada punto extra de importaciones de insumos y bienes de capital redunda en una suba del PBI potencial.

LA FICCIÓN CAMBIARIA

El Bono para la Reconstrucción de la Argentina Libre (BOPREAL) fue el mecanismo que ideó la nueva administración para dar cauce a la deuda comercial que se disparó en el 2023 de sequía. Después de un inicio con turbulencias, el BCRA mejoró condiciones de suscripción y negoció abiertamente con las empresas más grandes para garantizar el éxito de las licitaciones. Así cumplió satisfactoriamente los objetivos de las primeras dos series, y está aún a tiempo de consolidar los U$S 10.000 millones con la tercera serie, que se acerca al cierre definitivo.

El instrumento fue pensado por Caputo como estabilizador parcial del tipo de cambio libre, porque saca pesos de circulación y también aporta oferta de un vehículo para dolarizar en caso que la brecha se caliente. El objetivo funcionó: los dólares paralelos transcurrieron un primer trimestre con absoluta tranquilidad, en los cuales las cotizaciones se mantuvieron nominalmente estables.

Por fuera de las bondades múltiples del BOPREAL, el mayor aporte para facilitar la “pax cambiaria” fue la oferta extra en el CCL por la liquidación del 20% del flujo comercial en el marco del programa de incremento exportador que se conoce como “Dólar Blend”. Los buenos números en materia de exportaciones (realizadas y pagadas) no redundaron en una reducción de la deuda comercial. Esta estrategia, que se implementó en 2023 para evitar que se frene la actividad económica en el contexto de sequía, disparó el stock de deuda comercial hasta los U$S 50.000 millones. La alternativa válida para afrontar una situación de anomalía no se revirtió en el primer trimestre del 2024, y la deuda siguió creciendo.

El mecanismo detallado tiene implicancias múltiples sobre los incentivos. En primer lugar, la apreciación significativa de la moneda implica un encarecimiento de la economía y realimenta los incentivos a importar bienes del exterior. En segundo lugar, no está clara cuál va a ser la respuesta por parte del sector primario desde inicios de abril cuando se empiecen a tomar las decisiones sobre la liquidación de la cosecha.

El tipo de cambio oficial ajustado por inflación ya está cerca de los niveles previos a la devaluación de diciembre y 22,4% por debajo del pico del promedio de enero. La brecha muy baja hace contrapeso, porque los productores no pagan un costo tan elevado como en otros momentos para darse vuelta y dolarizar sus saldos. Con todo, habría que esperar que una porción de la producción primaria se acopie a la espera de mejores precios internacionales para los commodities, una cotización de dólar más conveniente y carga tributaria más liviana.

La decisión oficial de mantener la ficción cambiaria con encarecimiento acelerado de la economía argentina permite comprar tiempo a corto plazo para hacer las transformaciones macro (fiscales y monetarias). El costo se verá en el momento de salida de este régimen. Acumular las distorsiones de la apreciación espuria genera una temporaria percepción de tranquilidad que ayuda a anclar la dinámica inflacionaria. Esto puede trastocar decisiones de consumo en segmentos relevantes como el turismo, que ya muestra una reversión de los flujos de consumo de frontera. ¿Y si la cuerda tan tensa se rompe? Las inconsistencias de un arreglo cambiario plagado de parches puede redundar en un salto de proporciones si se desacoplan las expectativas macroeconómicas.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos