ECONOMíA

23 de enero de 2024

Cobertura Contra la Aceleración de Precios

Esta semana analizamos las estrategias de cobertura frente a la aceleración inflacionaria. En particular, repasamos las principales alternativas financieras disponibles ante el nuevo escenario macro.

CLAVES EN UNA PÁGINA

• El Plan Caputo busca licuar los pesos en circulación. Es un objetivo en sí mismo.

• En cuestión de días, los instrumentos financieros que ajustan por inflación se pusieron caros y perdieron el atractivo.

• Las condiciones macro de los próximos meses no garantizan una estabilización.

• Hoy los inversores se ven compelidos a elegir entre aceptar la licuación frente a la súper inflación o exponerse a riesgos.

• Los depósitos ajustados por inflación no paran de crecer, con sus pros y contras.

• En este informe semanal analizamos los plazos fijos UVA como alternativa de inversión para cobertura de la inflación.

• Proyectando variables para los meses venideros, evaluamos los eventuales riesgos de la inversión y sus alternativas

• En cuanto a las variables macro para el 2024, prevemos una aceleración de la inflación al 333% para el escenario base.

• Proyectamos una caída del PBI del 4%, por la recesión inducida para estabilizar

• Estimamos un dólar MEP en $2.900 al cierre del año, con un salto significativo, pero aún mucho menor que la inflación.

• En materia de reservas estimamos una recomposición de U$S 8.000 millones, dada la normalización de exportaciones

• Por último, pronosticamos un superávit fiscal primario de 0,5% del PBI, dada la magnitud del recorte del gasto público.

LICUACIÓN DE LOS PESOS

La economía argentina está en crisis permanente hace por lo menos siete años. La expresión más evidente del problema es la inflación descontrolada; una de las más altas del mundo. Desde un enfoque macro en estas líneas ya hemos presentado en detalle las falencias de las últimas administraciones y el abordaje que propone del nuevo Gobierno. Pero desde la óptica de las familias y empresas hay algo más apremiante que las disquisiciones teóricas: buscar cobertura para los ingresos y los ahorros antes que el poder de compra se termine de derretir.

A continuación presentamos los dilemas financieros frente al contexto de alta inflación, los instrumentos para hacerle frente a corto plazo y los riesgos asociados, en función a la evolución de las variables.

El Plan Caputo busca la licuación de los pesos como medida ex profeso. La desmonetización de la economía es un objetivo deseado para pinchar la actividad y restar estímulos a la demanda agregada. En el escenario ideal del Ministro, los mecanismos naturales de oferta y demanda van a disciplinar los precios cuando se reduzca la potencia del dinero en la calle. Vamos hacia una economía más chica, con menor producción, y sin margen para que los salarios convaliden subas de precios.

Es un ajuste tradicional basado en enfriar una economía que se supone recalentada, induciendo un proceso recesivo. En este marco, un pilar fundamental del programa es quitar espacio a los ahorristas para escapar de la licuación de los pesos. Si el Gobierno dispusiera instrumentos flexibles, de fácil acceso y libres de riesgo para que las personas físicas y jurídicas queden indemnes de la inflación, entonces la indexación de contratos sería mayor y la persistencia del régimen dificultaría aún más la posibilidad de revertir la dinámica. Toda esta caracterización del nuevo modelo todavía no da cuenta de sus efectos concretos. Resulta evidente que aplacar la inflación apagando la economía va a tener consecuencias sociales negativas que se iran desplegando en el año.

Repasando las alternativas tradicionales de inversión de corto plazo, el conjunto de posibilidades para poder eludir la licuación inflacionaria se acotó notoriamente. El plazo fijo tradicional (a tasa fija) viene de años de debilidad, con muchos períodos en los cuales no lograba preservar el poder de compra. Pero no era un resultado permanente y, mucho menos, de tanta magnitud.

Con una tasa efectiva mensual del 9,1%, en los primeros meses de este año los depositantes de plazos fijos tradicionales perderán entre 5 y 15 puntos por mes. Lo mismo ocurre con los fondos comunes de inversión (principalmente los money markets), que hoy rinden por debajo de 90% TNA. Otro segmento que siempre se erige como opción válida es el de la dolarización.

El dilema al respecto es que los tipos de cambio libres ya subieron significativamente en los últimos meses, incluyendo el sacudón de enero. Atesorar en billetes verdes (u activos dolarizados) puede permitir preservar el poder adquisitivo en dólares, pero no necesariamente en pesos, teniendo en cuenta la probabilidad de un proceso de encarecimiento de los bienes y servicios argentinos en moneda dura.

Esto ya está ocurriendo de forma incipiente, y se va a profundizar los próximos conforme avance 2024 y se desarrolle el sinceramiento de precios regulados. Los depósitos a tasa variable (ajustables por CER) merecen un análisis particular atento al contexto. Repasando brevemente su historia reciente, (re)surgieron con fuerza en 2017 cuando los bancos buscaban alternativas para calzar el flujo de los créditos hipotecarios lanzados.

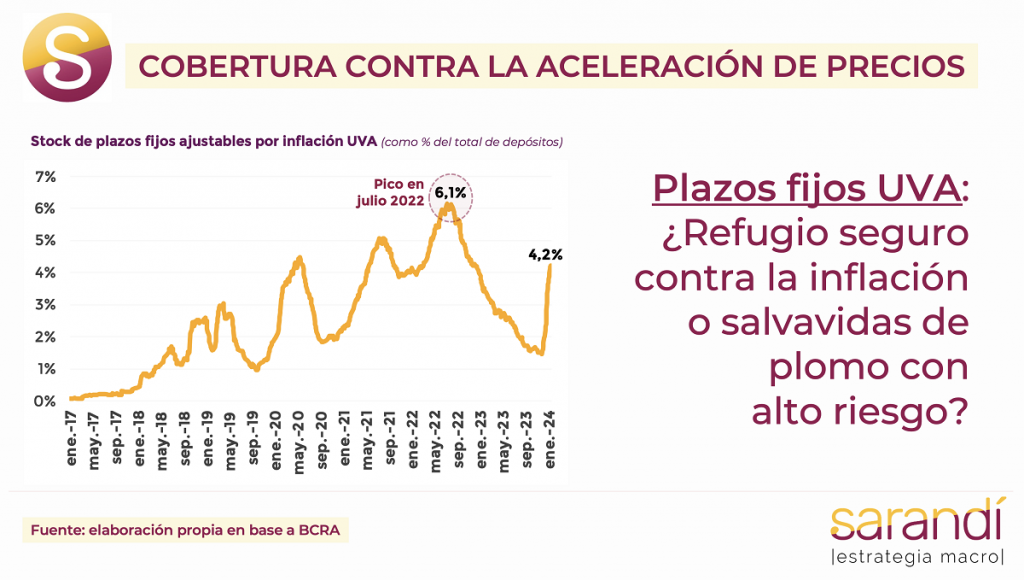

Los plazos fijos UVA tuvieron momentos de mayor esplendor y otros de menor relevancia, pero su volumen nunca representó un porcentaje relevante del stock total de depósitos. El máximo se alcanzó a mitad de 2023 con un 6,3%, que se redujo en los siguientes meses. Actualmente el volumen de depósitos a tasa variable en el sistema bancario escala al 4,2% del total, a pesar de un crecimiento acelerado de las últimas semanas. Es posible que gane más participación estos meses.

EL PARAGÜAS DEL UVA

La situación macroeconómica cambió radicalmente. Para los bancos comerciales aceptar los depósitos indexados no es una opción rentable. No cuentan en el mercado con instrumentos equivalentes para darse vuelta y descargar el riesgo. Con una expectativa de inflación aún desmadrada para los próximos meses, lo más probable es que la captación de estos pasivos les exija anotar resultados negativos.

A partir de esto se entienden los cambios regulatorios del 28 de diciembre, cuando se incrementó el plazo mínimo de colocación a 180 días y se dispuso una referencia de $5 millones por persona humana para las entidades que quisieran topear el volumen por depositante. Un análisis relevante refiere a la conveniencia de los plazos fijos UVA como vehículo apropiado para lograr cobertura anti inflacionaria.

La apuesta a nivel inversor considera el costo de oportunidad de ubicar los pesos en otro activo, ponderado por los riesgos en cada caso. Otras opciones de renta fija o variable dependen centralmente de las perspectivas futuras sobre nuestro país. Nada garantiza que los precios suban si las condiciones macro no mejoran. En cualquier caso, poco podemos predecir hoy sobre su dinámica para los próximos meses.

Simplificando este aspecto, la decisión radica entre dolarizar excedentes o quedarse en pesos CER. Dicho de otro modo, lo que un inversor debería preguntarse es si el dólar paralelo va a aumentar más que la inflación los próximos seis meses. Jugando con escenarios eventuales para la evolución del IPC, en el caso base estamos viendo un 140% de inflación en el primer semestre. Eso implicaría un break even del dólar MEP en la zona de $3.000. Parece demasiado.

Nuestra hipótesis para junio es de un dólar bolsa más cercano a los $1.900. A pesar del salto de las primera semanas del año, consideramos que la abundancia relativa de divisas por el flujo exportador creciente durante el trimestre de oro le va a poner un techo de corto plazo a las cotizaciones paralelas de mercado.

Un último punto importante tiene que ver con los riesgos jurídicos e institucionales. Aún con memoria remanente del crack bancario de inicios de siglo, se perciben algunos resquemores sobre problemas en la devolución de los fondos. El argumento de quienes plantean dudas radica en problemas contingentes de solvencia en caso que la hoja de balance de las entidades se deteriore.

En el mismo sentido, se plantean dudas sobre la política económica. Si Javier Milei decide dolarizar, puede también forzar un canje compulsivo sobre los depósitos. Si se precipitan las variables y la inflación se espiraliza al punto de llegar a una híper, estaría preparado el caldo de cultivo para ese incumplimiento contractual. Todas estas no son más que especulaciones hasta el momento sin asidero. Abundan las razones para descartar riesgos sobre la seguridad jurídica, como el alto grado de liquidez del sistema, la cobertura parcial de SEDESA, el bajo porcentaje que representa aún el segmento UVA y, posiblemente lo más importante, la imposibilidad política de tomar una decisión tan rupturista sin detonar la gobernabilidad.

Con todo, no damos crédito a este tipo de escenarios caóticos a corto plazo. Deberían desalinearse mucho más las varibles y desanclarse severamente las expectativas para que la economía experimente un episodio de stress. Volviendo a lo general, se vienen meses de altísima inflación en el marco del proceso de “sinceramiento” de precios, con el bloque tarifario en servicios públicos como punta de lanza. Las estrategias financieras para tratar de mitigar mínimamente la erosión del poder adquisitivo son imperfectas por definición. No hay plazo fijo UVA ni dólar MEP que alcance a la enorme proporción de la población sin acceso al mercado de capitales y/o al sistema bancario.

La solución de fondo es un Plan de Estabilización integral que aborde el problema con todos sus pliegues y complejidades. Por el momento no hay nada de eso. Solo parches para atar la macro con alambres y “libertad” para que cada argentino se la rebusque de manera que la licuadora no lo alcance.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

26.2°C

Seguinos