ECONOMíA

26 de diciembre de 2023

La consistencia del plan Milei / Caputo

Esta semana analizamos la consistencia del Plan Milei. En función a los primeros efectos de las medidas de emergencia y la respuesta en los diferentes mercados, evaluamos los posibles problemas de sostenibilidad a mediano plazo. Riesgos, oportunidades y consecuencias socioeconómicas del primer programa del gobierno libertario.

CLAVES EN UNA PÁGINA

• Luces y sombras del Plan Milei/Caputo en la primera parte de implementación.

• El envión de expectativa y la señal fiscal le ponen techo temporario al dólar libre.

• La dinámica inflacionaria mantiene la efervescencia por el reacomodamiento de precios relativos. Aún faltan anclas.

• El desafío es congeniar el cambio de régimen y la corrección de distorsiones con acumulación sostenible de dólares.

• Eventuales shocks o desvíos exógenos pueden afectar la calidad del programa.

• En este informe semanal analizamos la consistencia macroeconómica del Plan Caputo para estabilizar la inflación alta.

• Evaluando la respuestas de las variables a las primeras medidas del Gobierno, evaluamos escenarios a mediano plazo.

• En cuanto a las variables macro para fin de año, modificamos la proyección de déficit fiscal primario hasta 2,5% del PBI, dada la fuerte inercia del gasto público.

• Mantenemos un indicador rojo sobre la estimación del Dólar MEP, atento a las secuelas del cambio de régimen macro.

• No cambiamos la hipótesis de inflación anual 2023 con un acumulado del 195%.

• Dejamos estable la proyección del PBI en caída de 2%; la primera en tres años.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

PRIMEROS EFECTOS MACRO

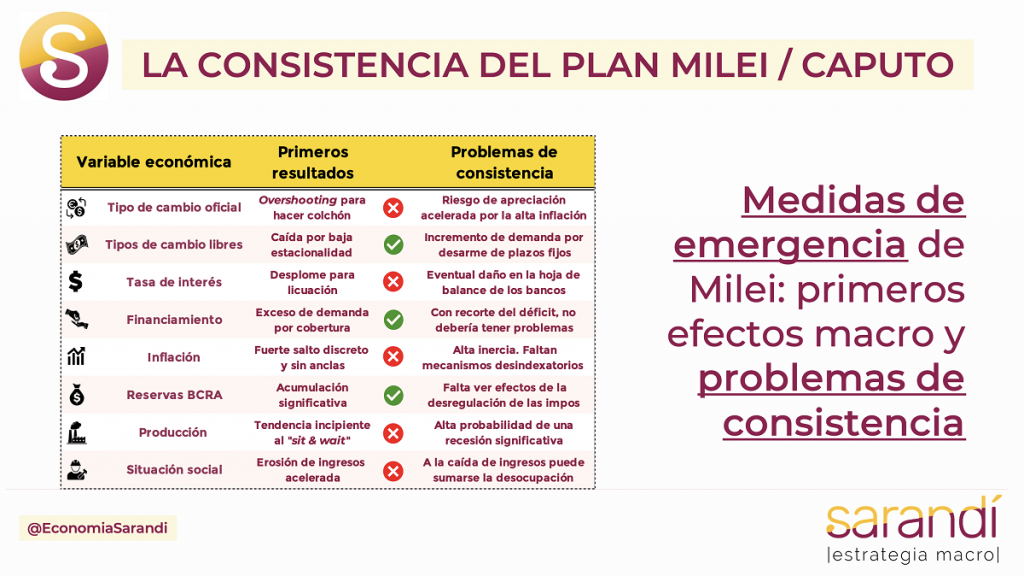

El plan de emergencia de Caputo y Milei superó las primeras turbulencias. La centralidad de la segunda semana de Gobierno migró hacia el DNU 70/2023, de bajo contenido económico pero importancia institucional trascendental. Superado el shock inicial por la incertidumbre sobre el funcionamiento del nuevo régimen cambiario, las dudas empiezan a caer sobre la consistencia del programa macroeconómico. ¿Es sostenible a lo largo del tiempo? ¿Están bien dispuestos los incentivos del sector privado? ¿Es política y socialmente viable?

En las próximas líneas algunas puntas para debatir. Los efectos de relieve del esquema cambiario fueron la reducción de la brecha y un incipiente proceso de acumulación de reservas. El diferencial entre el dólar financiero libre y el oficial de los poco más de $800 mayorista se desplomó hasta menos del 20%. Es el nivel más bajo en una década, con excepción del período sin controles de cambio.

Claro que, además del envión de confianza que imprime un nuevo gobierno, se suma la estacionalidad baja en la demanda de dólares propia de todo diciembre. En la diaria del mercado se ven ventas fuertes de CCL, como contraparte de las exportadoras que están liquidando stocks por el tipo de cambio más favorable. También se nota un apetito ―sobregirado- por pagar cobertura anti inflacionaria, con bonos CER cortos que rinden 40 puntos por debajo de la inflación. En el campamento libertario hubo euforia por la respuesta ante la reconfiguración cambiaria. Podría validarse que la brecha estable es condición necesaria para que la dinámica de la nominalidad no tenga una trayectoria explosiva.

La etapa dulce puede ser efímera si no se generan las efectividades conducentes para sellar las fisuras en el orden macro. Por caso, la demanda de dólares va a volver a brotar en el inicio del 2024, con meses como febrero y marzo, en los que históricamente cae la demanda de pesos. Proyectando escenarios inflacionarios para los próximos meses, y si se mantiene el crawling oficial en solo 2% mensual, hay alta probabilidad que el potente aumento en el dólar mayorista se consuma enteramente para el mes de abril.

Sin dudas, las presiones devaluatorias van a resurgir más temprano que tarde y al gobierno se le van a bifurcar caminos alternativos. Si se sincera un nuevo salto discreto se puede garantizar que no frene el proceso de acumulación de reservas, pero se volverán a desalinear las expectativas sobre la posibilidad de anclar nominalmente la economía.

Si, en cambio, el Gobierno acepta una incipiente apreciación, tendrá que disponer mecanismos indirectos para limitar el ingreso de importaciones, con una demanda de bienes externos creciente tanto por efecto precios (la apreciación) como por cantidades (la desregulación de las impos).

Otro de los segmentos relevantes sobre los que el gobierno deberá evitar inconsistencia son los de financiamiento y tasa de interés. La reciente licitación de Ledes con vencimiento a un mes cortó con una tasa del 8,66% que es ínfima en relación a la inflación esperada. A pesar que el mercado se tiró de cabeza a la licitación primaria, el Tesoro captó solo uno de cada cinco pesos. El Gobierno priorizó dar una señal de recorte en la remuneración del dinero, en línea con la menor tasa de referencia del BCRA.

LA CONSISTENCIA DEL PLAN

El objetivo es desactivar la bomba de emisión endógena para pago de intereses. El dispositivo para llevarlo a cabo es la licuación de los pesos y, en última instancia, esto va en detrimento de los ahorristas. Este diseño monetario es uno de los elementos más riesgosos del programa en marcha. Además del daño a los depositantes que no logren cubrir mínimamente su patrimonio, puede conducir a una mayor indexación de la economía (plazo fijo UVA) o ponerle un piso más alto a la brecha. Con una inflación estrafalaria superior al 20%, los dólares de mercado más temprano que tarde volverán a percibirse a precios “baratos”. Falta un plan de estabilización.

Las que están en marcha son medidas puntuales que buscan recomponer equilibrios parciales. No obstante, aún no se desarrolló un plan integral que modifique estructuralmente el régimen macro y permita alinear incentivos. Para esto es esencial la coordinación. En un contexto de altísima inercia de precios y propagación casi automática, es fundamental que el Estado lidere un diálogo con el sector privado. No para imponer controles, sino para dar previsibilidad.

En tal sentido, otros planes de estabilización en la historia tuvieron esquemas desindexatorios o acuerdos sectoriales para socavar la elevada persistencia del proceso. Si el Gobierno descarta esta posibilidad y descansa en que las fuerzas del mercado acomoden el sistema de precios (disciplinando a la demanda), hay probabilidad que la convergencia sea lenta. Nadie quiere resignar márgenes, y la carrera de precios puede requerir un plazo muy largo que lleve a colisionar con la sostenibilidad política.

Vale una última referencia a la situación socioeconómica. Tras una continuidad de ―por lo menos- ocho años muy malos en materia de poder adquisitivo, el clima social se puede poner espeso. Es difícil dimensionarlo en abstracto, pero el comportamiento de un régimen inflacionario del 10% es distinto a otro del 20% (piso diciembre) o del 30% (posibilidad enero).

La percepción de la erosión cotidiana de ingresos se siente a flor de piel y las prácticas para cobertura (como adelantar consumos) se vuelven imperfectas. Todo esto se potencia por la voluntad ex profeso de licuar. No habrán a corto plazo medidas de impulso sobre los salarios ni transferencias a colectivos en vulnerabilidad. La referencia paritaria del Estado será módica, y el disciplinamiento por el riesgo al despido en el sector privado estará siempre presente.

Con una inercia de actualizaciones salariales propia del régimen previo, la pérdida de poder adquisitivo en el primer bimestre de la gestión Milei puede ser monumental. Hay probabilidad que en ese corto período ya supere el deterioro del poder de compra total durante las gestiones previas.

Último aspecto: la gestión comunicacional también es central para afianzar la credibilidad del programa y minimizar la tendencia a comportamientos perversos de los agentes. Al respecto, el Gobierno empieza a mostrar deslices y deja flancos vacíos exponiéndose a críticas. En cualquier caso, la administración “libertaria” recién comienza y esta primera batería de medidas no constituye el esquema permanente de política económica. Conforme proliferen las dudas sobre la sostenibilidad del diseño macro, aumentará la probabilidad que de lugar un programa de estabilización integral.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

22.4°C

Seguinos