ECONOMíA

7 de noviembre de 2023

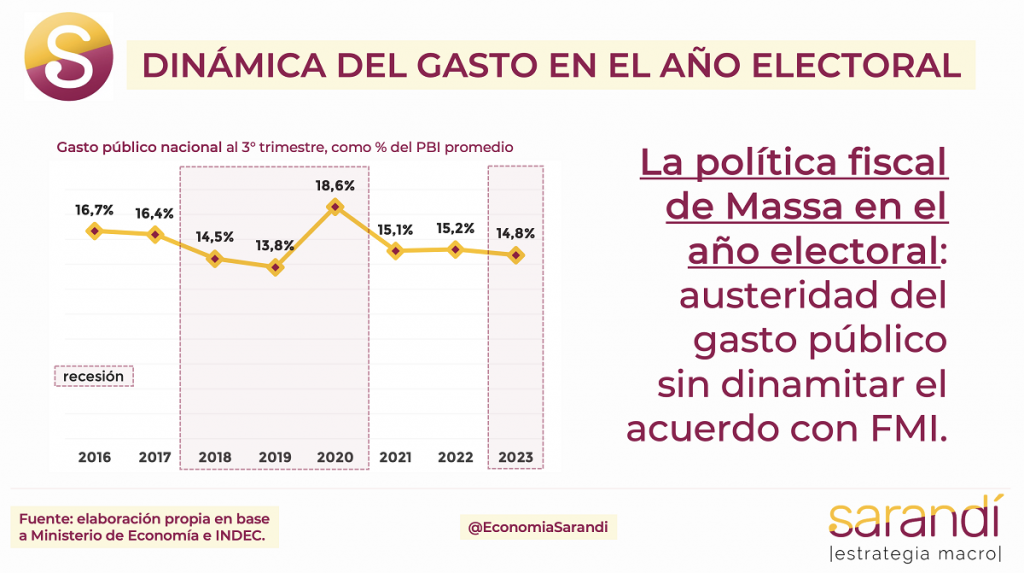

Dinámica del gasto en el año electoral

Esta semana analizamos la dinámica del gasto público en el contexto electoral. Con datos oficiales al tercer trimestre, examinamos el desglose de las erogaciones nacionales y las proyecciones en materia fiscal. También evaluamos la posibilidad de cumplir la meta establecida en el acuerdo con el FMI, tanto como las posibilidad de llegar a un superávit en 2024.

CLAVES EN UNA PÁGINA

• Restringir el gasto siempre es complejo con una economía altamente indexada.

• Una parte relevante del presupuesto se ajusta por la inflación e impide apelar a la licuación para consolidar fiscalmente.

• El contexto político también tiene un rol. Tal como había ocurrido en 2019, el gobierno no pudo postergar el ajuste, que tuvo curso en pleno ciclo electoral.

• Las restricciones del programa con el Fondo Monetario son múltiples. Ir a un incumplimiento ex profeso podría ser una estocada final para las expectativas

• En este informe semanal analizamos la dinámica de las cuentas públicas 2023.

• Detallando las erogaciones, discutimos la factibilidad de cumplimiento de la meta del FMI y llegar al superávit 2023.

• En cuanto a las variables macro para fin de año, preservamos el indicador rojo sobre la proyección del PBI, dada la proliferación de las distorsiones macro.

• Mantenemos la marca de seguimiento sobre la proyección de déficit primario.

• Sostenemos la visión sobre el Dólar MEP en $950, que moderó su recorrido tras las tensiones previas a las generales

• No alteramos la previsión de suba para el IPC hasta 170% por la falta de anclas.

• Conservamos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

LA DINÁMICA DEL GASTO

La situación fiscal en Argentina sigue delicada, con una continuidad de trece años al hilo con cuentas públicas en rojo. Las exigencias de convergencia fiscal del programa con el FMI colisionan con la escasez de recursos por la sequía. El gasto excepcional de la construcción del gasoducto exigió al bloque de erogaciones de capital, que suele presentar estacionalidad en los años impares. Todo esto se combina con un proceso electoral largo, que pone un piso alto a las partidas con mayor incidencia política.

El gasto público consolidado registró una caída en siete de los nueve meses del 2023 con datos disponibles. Incluso en agosto y septiembre, meses electorales por excelencia, el gasto se contrajo 5,9% promedio real. Viendo la onda larga, se trata de un proceso que tuvo inicio con el recambio de autoridades en el Ministerio de Economía, cuando Guzmán le colgó los botines al Presidente y se produjo un viraje en la política fiscal.

El primer mojón de moderación fiscal lo puso Batakis con un programa muy restrictivo que calzaba erogaciones con las proyecciones reales de caja. En igual sentido, anunció el congelamiento de la planta de personal junto con la implementación de un sistema de cuentas únicas para centralizar las prioridades del gasto. El interregno Batakis duró solo un mes. Massa mantuvo sus lineamientos sin las objeciones políticas que sufría Guzmán, quien debía sobreactuar su actitud expansiva. Massa puso en cuadro la política fiscal con un recorte de partidas para la gran mayoría de funciones del sector público. El punto máximo de austeridad se dio al cierre del 2023, cuando la caída del gasto trepó al 20% contra la inflación.

El bloque de “prestaciones sociales” es el más relevante del presupuesto. Representa un 54,6% del gasto y se compone por mayoría de cuentas ajustables por inflación. En este segmento se presenta un recorte real del 5,5% con datos al tercer trimestre del año. Este ajuste hace buena parte del “trabajo sucio” para evitar que el déficit se dispare, dada su alta incidencia y su gestión centralizada en la órbita de la administración central.

El desglose de las prestaciones sociales muestra para los primeros tres trimestres 2023 un ajuste real del gasto jubilatorio del 7,4% y de las asignaciones familiares (incluida AUH) en el orden del 27,4%. Puede resultar paradójico que este retroceso ocurra a pesar de tratarse de mayoría de rubros indexados. La razón está en las características del proceso de súper inflación, que por su velocidad licúa mucho más rápido de lo que la fórmula recompone. El Gobierno compensa parcialmente sobre sectores vulnerables a través de transferencias de ingresos, pero no alcanza ante una marcha de precios agobiante.

Otro grupo importante de conceptos del gasto es el de “subsidios económicos”, donde se contabiliza el esfuerzo que hace el Estado para abaratar el costo de vida de las familias. En los últimos meses se avanzó en un proceso gradual de normalización tarifaria, en el marco de un programa con el FMI que exige sincerar los precios relativos. El gasto por subsidios económicos retrocede 23% en relación a la inflación para los primeros tres trimestres del año. Se explica casi en su totalidad por una menor cobertura del Estado sobre la tarifa de los servicios energéticos, cuya incidencia se redujo en 0,2 puntos del PBI durante este 2023.

HACIA LA CONSOLIDACIÓN

Dependiendo del consumo, este año ya se registraron aumentos en las tarifas de gas natural y electricidad de hasta el 300% en el área metropolitana del AMBA, pero todavía resta camino por recorrer. En un contexto de restricción presupuestaria, esta distorsión al sistema de precios no solo parece fiscalmente irresponsable, sino también es cuestionable desde un punto de vista ético. Se trata de una mala focalización de recursos, con sesgo regresivo en el plano distributivo y con efectos negativos en cuanto a la eficiencia energética.

El gasto de capital se mantuvo indemne al ajuste de las cuentas públicas. Se trata de transferencias a los distritos para obras de infraestructura, construcción de viviendas, saneamiento y demás. Al mes de septiembre el gasto de capital acumula una suba del 10,9% contra la inflación. Es así que su participación promedio como porcentaje del total asciende al 8,9% para el promedio de 2023, contra un nivel del 7,4% en igual periodo del pasado.

Esta jerarquización redundó en que el gasto de capital alcance la mayor participación relativa en seis ejercicios. Durante el primer semestre, una parte significativa del incremento se debe a la inversión extraordinaria por el Gasoducto Néstor Kirchner. La construcción de los cuatro tramos y las obras complementarias implicó un costo por el equivalente a U$S 2.700 millones. Se financió con fondos públicos derivados del aporte extraordinario a las grandes fortunas del 2020 y rentas generales. Para la segunda etapa del gasoducto se prevén aportes de privados, como las petroleras que sacan provecho de la mayor capacidad de transportar la producción.

Agregados de segundo orden como las transferencias a provincias y universidades tienen un menor peso relativo. Ambos bloques explican menos del 10% de las erogaciones totales. Los números para lo que va del 2023 son disímiles, con un recorte del 2,2% real sobre Provincias y una mejora del 4,7% sobre Universidades. Nada de esto mueve la aguja en el corto plazo, a pesar de su dimensión simbólica y política, dada la relevancia de los perceptores de estas partidas de gasto público.

Otro aspecto relevante tiene que ver con la continuidad del programa con el FMI, que exige una retracción del déficit primario al 1,9% en el año. El acumulado del rojo al tercer trimestre ya asciende al 1,5%, pero restan los meses más exigentes del año. La nueva evaluación del EFF2022 se hará con el resultado del balotaje sobre la mesa. Parece poco probable que el ganador de las elecciones tenga incentivos a patear el tablero, pero tampoco se ve margen para mayor austeridad en un diciembre caliente. Hay margen para poner en caja la meta de déficit apelando a martingalas contables, como llevar al límite la deuda flotante permitida y pisar la ejecución en las áreas poco relevantes.

Massa pudo anclar mínimamente la dinámica fiscal por su validación política interna. Apenas asumió se blindó a críticas internas, a pesar que aplicó un programa de ajuste. Hacia delante, el Ministro se comprometió a ir rápidamente a un superávit fiscal primario de un punto del PBI en 2024. Esto implicaría sobrecumplir el programa con el FMI y llegar a terreno positivo por primera vez en trece años. Sería una señal muy positiva para el mercado y un ancla para las expectativas. Pero no luce fácil. La primera posta es cerrar este año sin sobresaltos macro…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

27°C

Seguinos