ECONOMíA

12 de septiembre de 2023

Plan "Freezer Dulce" por 90 días

Esta semana analizamos el "Plan Freezer Dulce" de congelamiento de precios por 90 días con transferencias de recursos al sector privado. Detallando los rubros acordados y examinando la dinámica previa de cada sector, discutimos los posibles efectos de la medida, la factibilidad de su cumplimiento y los eventuales riesgos para el día 91.

CLAVES EN UNA PÁGINA

• La dinámica inflacionaria de agosto se llevó puestos los ya debilitados salarios.

• No es un flagelo novedoso para un país con desequilibrios sistemáticos, pero el desgaste de un tercer año consecutivo con aceleración del IPC causa estragos.

• Sin posibilidad de emprender cambios de fondo sobre el funcionamiento de la macro, el manotazo de los parches sirve.

• El gobierno está decidido a quemar los últimos cartuchos para forzar un clima de recomposición módica de ingresos.

• En este informe semanal analizamos el Plan Massa para el congelamiento de precios con transferencias de recursos.

• Examinando el alcance de las medidas y factibilidad de aplicación, evaluamos los efectos y riesgos tras las elecciones.

• En cuanto a las variables a fin de año, modificamos la proyección del Dólar MEP hasta los $750, por la debilidad macro en aumento tras las elecciones.

• También subimos el pronóstico del IPC a 155% por el impacto de la devaluación.

• Incorporamos la marca de seguimiento sobre la proyección del PBI, dado el ruido por la tensión cambiaria este mes.

• Sostenemos la proyección de reservas netas en una baja de U$S 8000 millones por la fuerte merma de las exportación.

• También preservamos la estimación de déficit, en base a lo acordado con el FMI.

DEVALUACIÓN Y DESPUÉS…

El inicio de septiembre pone en claro que está en curso un “Plan Freezer Dulce”. Se compone de una serie de congelamientos de precios, además de transferencias a las familias. Este programa de transición busca poner un dique de contención a la licuación de los ingresos post devaluación. También tabicar el espiral inflacionario, en un contexto complejo por la inestabilidad política, el desalineamiento de expectativas y la imposibilidad de anclar otras variables nominales por el acuerdo con el FMI. El fogonazo inflacionario de agosto estuvo 100% ligado a la devaluación.

El sacudón del 22% negociado con el FMI para el día posterior a las primarias se trasladó muy rápidamente. Técnicamente diríamos que se trató de uno de los pass through más grandes de la historia. Sin credibilidad y con escasa artillería, este resultado lucía evidente. Una devaluación sin timing ni programa que le de sustento siempre corre el riesgo de sufrir todos los efectos nocivos (aceleración de precios, impacto distributivo) sin capturar los aspectos positivos (mejora del saldo externo y la recaudación).

Otro resultado paradójico del 14 de agosto fue la continuidad de la brecha en los mismos niveles, dado el salto equivalente de los tipos de cambio paralelos. Todo se desplazó para arriba, pero los umbrales no se achicaron en lo absoluto. Una duda a despejar las próximas semanas será el efecto del congelamiento del dólar oficial en $350. Dos meses completos sin corrimientos (ni siquiera por inflación) pueden amortiguar otras subas de costos para las empresas y moderar los pasajes a consumidor. Todo a expensas de acumular menos reservas.

Sobre fines de agosto la Secretaría de Comercio recuperó la centralidad perdida a partir del lanzamiento de la Unidad de Renegociación de Precios. Se trata de un área que el gobierno busca jerarquizar con figuras políticas de peso como Guillermo Michel y Carlos Castagneto.

Las negociaciones se enfocaron en propiciar condiciones de posibilidad en el vínculo con las empresas para avanzar en el congelamiento de precios. Para esto, El Ministerio de Economía convalidó medidas compensatorias, como bonos fiscales, créditos flexibles y la promesa de morigerar cargas patronales para reducir la presión impositiva. A pesar de estos beneficios, los agrupamientos privados de aquellas industrias reguladas aceptaron a regañadientes la decisión oficial.

En lo conceptual, repudian la distorsión de precios relativos y la menor rentabilidad fruto del incremento de costos. Hasta octubre es esperable que surjan tensiones en lo discursivo y estrategias para eludir la medida, pero a grandes rasgos el Ejecutivo tiene herramientas para ralentizar la tendencia creciente de precios en estos ítems.

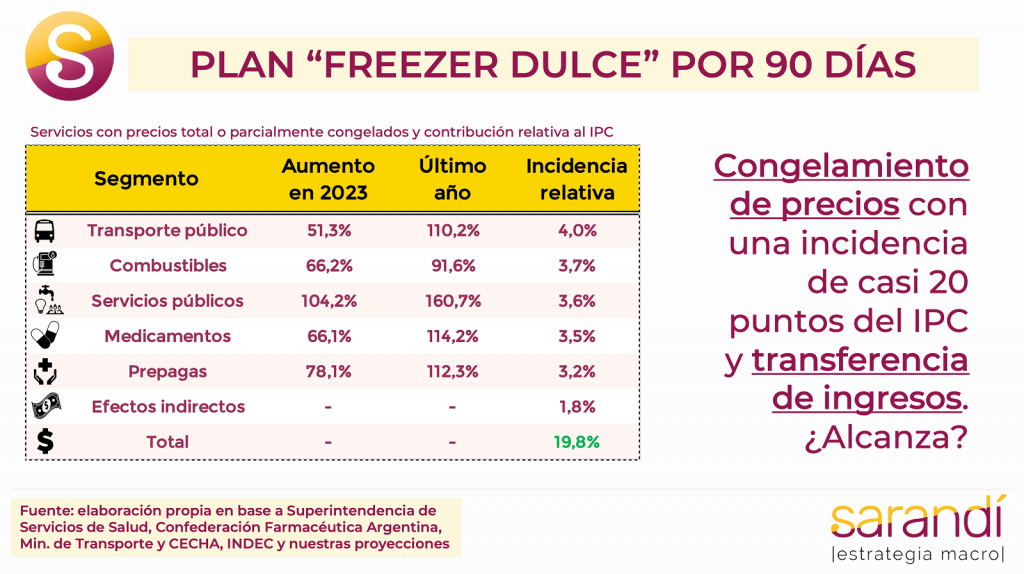

La medicina prepaga es uno de los actores principales del “Plan Freezer Dulce”. Después de varios idas y vueltas, las empresas se terminaron allanando al acuerdo de precios estables por 90 días. Por las características del servicio, se trata de una actividad regulada por la Superintendencia de Servicios de Salud, que desde 2022 habilita los aumentos periódicos de las cuotas en función al “índice de costos de la salud”. Aún así, el rubro acarrea un retraso relativo del 5,6% contra el promedio general de precios solo en el lapso de los últimos dos años.

EL PLAN “FREEZER DULCE”

La letra chica marca que las prestadoras podrán incorporar a los precios el porcentaje acumulado de inflación cuando finalice el trimestre. También se verifica la aplicación de copagos para cada vez más tratamientos. Es interesante notar que se trata un servicio asociado a un concepto muy valorado por nuestra Sociedad (la “salud”). No obstante, es consumido por un estrato de individuos bien encumbrados en la distribución del ingreso. Se estima que solo el 20% de población de mayor capacidad adquisitiva paga directamente o deriva aportes a las prepagas. No parece ser el bloque socioeconómico en mayor emergencia.

No solo congelaron las empresas de salud. Los combustibles también permanecerán estables hasta octubre. Previo a esto, las refinadoras trasladaron la mitad de la devaluación del mes pasado, por el orden del 12,5%. Aún así, el subsidio implícito para consumidores finales en la compra de naftas sigue creciendo. El salario medio actualmente compra 1.158 litros de combustible líquido Premium, mientras que a inicios de 2022 compraba 1.024 litros (13% menos que hoy).

Al igual que en el sector salud, el malestar entre las petroleras es ostensible. Por esto, la Secretaría de Energía restableció el régimen a través del cual exime a las refinadoras del pago de los impuestos a los combustibles. Caerán los recursos tributarios para el Estado, a cambio del abaratamiento relativo del costo para la demanda. Es un envión de competitividad de corto plazo para la producción, y más salario disponible para las familias. Menos claro es su efecto económico en lo que hace a la progresividad de la medida.

Terminadas las PASO, Massa frenó nuevos aumentos en medicamentos hasta fines de octubre. Según el Ministro se afrontará con el “esfuerzo compartido” entre el Estado y las empresas. El primero resignará recauación de impuestos, mientras que las segundas sacrificarán parte de rentabilidad.

Otros precios determinados directamente por el Ejecutivo Nacional también fueron congelados. El boleto de transporte metropolitano se estaba ajustando en relación a la inflación, pero el incremento de septiembre ya fue suspendido. Asimismo, las tarifas de servicios públicos (luz, gas y agua) no registrarán nuevos aumentos hasta el 31 de octubre para los segmentos que aún mantienen una parte de subsidios (30% del total).

La suba promedio del segmento servicios público del IPC fue del 160% en el último año. Es un porcentaje significativo, pero aún resta camino por recorrer hasta resolver el atraso relativo de los año previos. Con todo, Economía metió en este “Plan Freezer Dulce” a por lo menos seis bloques de precios, con una contribución relativa al IPC en el orden del 20%.

Por fuera de la oportunidad electoral, está claro que el “Plan Freezer Dulce” es hoy lo único que el gobierno puede intentar para que no se potencie la caída del poder adquisitivo. Modificaciones más profundas que ataquen el problema de fondo (la inflación) tendrán lugar solo a partir de la implementación de un programa de estabilización. Con muchísimas restricciones, sin margen político y a un mes de las generales, Massa solo puede intentar evitar que se precipiten las variables. La pregunta del millón es qué puede pasar a partir del día 91, con precios relativos muy retrasados y una olla a presión cada vez más complicada de manejar.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

21.2°C

Seguinos