ECONOMíA

9 de mayo de 2023

Adelantamiento de dólares del FMI

Esta semana analizamos los efectos de un eventual adelantamiento del esquema de desembolsos del Fondo Monetario, en función a las negociaciones de los últimos días. Planteando escenarios para el nuevo flujo de ingresos y pagos evaluamos consecuencias macro, productivas y políticas.

CLAVES EN UNA PÁGINA

• Con efecto dominó la falta de lluvias ya se llevó puesta la solidez de reservas, la actividad económica y la recaudación.

• Las estrategias se van agotando: no alcanzan los swaps, ni la administración del comercio, ni los préstamos puente.

• Si bien no transitamos el período de devolución del EFF 2022, este año ya es el primero que cuenta con pagos netos.

• Reestructurar el cronograma puede dar al gobierno saliente un soft landing para no dinamitar completo el acuerdo.

• En este informe semanal analizamos los pros y contras de adelantar el esquema de desembolsos del Fondo Monetario.

• Planteando escenarios para el nuevo flujo de ingresos y pagos, evaluamos efectos macro, productivos y políticos.

• En cuanto a las proyecciones macro, rebajamos la previsión de acumulación de reservas a un rojo de U$S 4.000 millones, dado el impacto de la sequía.

• Mantenemos la marca de eventual revisión sobre el Dólar MEP, con dudas tras la corrida cambiaria del mes previo.

• Sostenemos la marca de seguimiento sobre el crecimiento de la producción.

• No alteramos la previsión de suba del IPC en 105%, dada la persistente inercia.

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target sellado con el FMI.

ESCASEAN LOS DÓLARES

Etapa crítica del año por las dudas sobre la estabilidad financiera y la consistencia del programa macro. La cercanía con la etapa electoral agrega ruido en un mercado que desconfía sobre la voluntad del gobierno para adecuarse a criterios básicos de prudencia fiscal. En el medio de todo esto la sequía restringió la capacidad de pago en moneda extranjera, en el marco del primer año de desembolsos netos con el FMI. La posibilidad reformulación del cronograma de desembolsos y pagos se vuelve una posibilidad cada vez más concreta conforme otras estrategias se disipan.

La posición de reservas tocó su nivel más bajo desde inicios del 2022. Con nuestros números los dólares de libre disponibilidad apenas superan los U$S 1.300 millones, pero otras estimaciones las posicionan en zona neutra o levemente negativa. En cualquier caso, las importaciones mensuales están únicamente sustentadas por el flujo de cobros de las (menguadas) exportaciones de bienes. La reciente medida para ampliar los plazos de autorización de pagos de servicios y fletes por el sistema SIRASE fue la exteriorización del grado de emergencia de la situación actual. Se suma a las restricciones ya vigentes para los pagos cash de bienes a partir de determinado umbral y para la cancelación de deuda privada por la vía del MULC, además del severo cepo para la remisión de utilidades.

Con un Banco Central famélico de dólares es imposible anclar las expectativas. El mercado huele sangre y sabe que la capacidad del Gobierno para hacer frente a una corrida sigue siendo muy limitada por la falta de poder de fuego y las restricciones.

El contexto productivo del principal sector generador de divisas es determinante. Mes tras mes el efecto de la sequía es más profundo y conlleva un recorte de las proyecciones de cosecha. Por caso, la producción de soja superó los 42 millones de toneladas en 2022, mientras que este 2023 la previsión empezó en 37 millones y ya recortó a solo 23 millones. Es un 45,5% menos, con impacto directo en el ingreso de los dólares indispensables para que no se frene la actividad económica.

El cierre del primer trimestre del año muestra el daño sobre el comercio exterior, con una reducción del 39,4% en las cantidades exportadas de productos primarios. Los precios promedio de nuestras exportaciones quebraron la tendencia creciente de 2022, pero siguen altos en términos históricos. La cosecha en Brasil fue superlativa, y la potencia regional está abasteciendo todos los mercados que Argentina deja disponibles. Hacia delante, las condiciones de lluvias y humedad del suelo están mejorando y las últimas predicciones meteorológicas marcan la inminencia de la llegada del Niño para la última mitad del 2023.

El tercer programa de incremento exportador (también conocido como “Dólar Agro”) muestra números mucho menos auspiciosos que las ediciones anteriores. Transcurridos 19 días de vigencia se registraron liquidaciones de granos levemente superiores a los U$S 2.000 millones. En magnitudes comparables para oleaginosas, se trata de 3.3 millones de toneladas, contra 4.8 millones de toneladas del Dólar Soja II y casi 13 millones de toneladas del Dólar Soja I. Aún restan tres semanas de vigencia del programa y la expectativa es alcanzar U$S 5.000 millones.

ADELANTAR DESEMBOLSOS

El componente financiero también es un factor relevante para la decisión de comercializar, por las distorsiones del mercado de cambios. Quitó incentivos el salto en abril de la brecha entre el valor de la preferencia cambiaria para el complejo soja VS las cotizaciones alternativas de dólar. El MEP llegó a tocar los $473, aunque después se estacionó en la zona de los $430. La brecha entre ambos segmentos hoy es similar a las dos etapas anteriores de Dólar Soja (aproximadamente 30%), pero el techo nominal previo y la separación con el Blue aún dejan impregnada la expectativa de una futura suba.

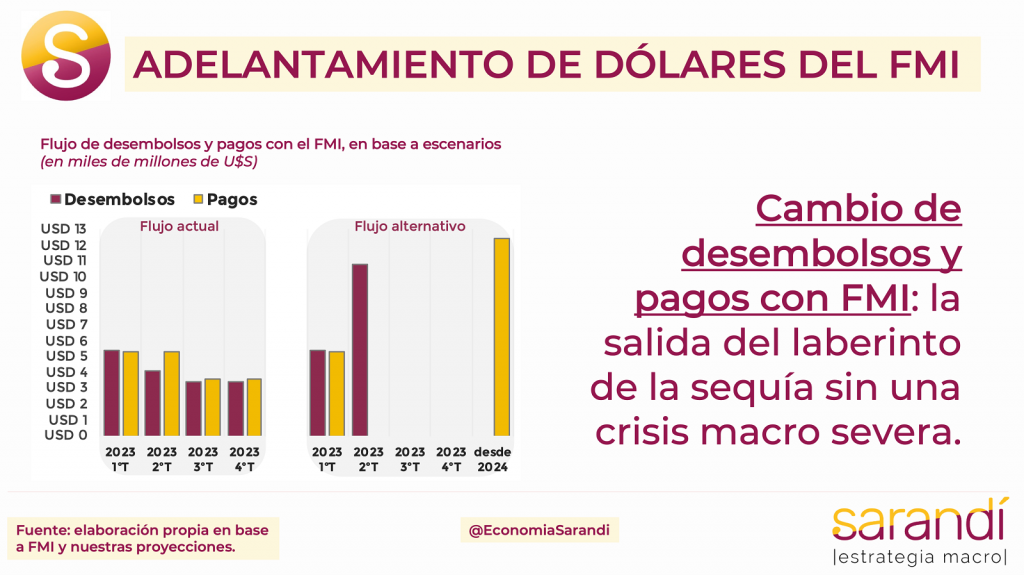

La hipótesis de adelantamiento de los derechos especiales de giro (convertibles en dólares) del programa de facilidades extendidas 2022 surge por los diálogos que se empezaron a entablar en las últimas semanas. Su implementación permitiría incorporar rápidamente más de U$S 10.000 millones a las arcas del Banco Central, correspondientes a los desembolsos de junio, septiembre y diciembre. Conllevaría la postergación de los pagos programados, que dejarían un saldo neto negativo por más de U$S 1.500 millones para lo que resta de 2023. Este cambio no tiene que ver con discontinuar el EFF 2022. Podría llevarse a cabo por aprobación directa del FMI sin necesidad de pasar por el Congreso, como exige la Ley 27.612 para el caso de nuevos programas.

Las voces más críticas de la relación del Gobierno con el FMI piden una revisión integral del acuerdo, que reformule el plazo de devolución, los sobrecargos de tasa de interés y los condicionamientos de política. Esta posibilidad luce improbable por el poco tiempo remanente de la actual administración

Existen implicancias múltiples si se perfecciona el adelanto de fondos y se despejan los pagos 2023. En materia macro aliviará la contingencia climática, suavizando la liquidez de dólares a la espera de mayores ventas externas sobre la parte final del año. En el plano productivo dará fluidez a las importaciones de bienes, para no frenar completamente la economía. En relación a las expectativas permitirá descomprimir las presiones alcistas sobre los mercado paralelos de dólar, si se evalúa que el Gobierno no escatimará esfuerzos para contrarrestar una corrida.

Por último, la habilitación del FMI podría funcionar como ancla institucional, amortiguando parte de la incertidumbre que suele prevalecer en momentos de elevada beligerancia política. No está claro si el organismo multilateral prestaría acuerdo para estos cambios. Las señales que vienen dando van en el sentido de no dejar caer a la argentina, pero siempre con resguardos para advertir los eventuales riesgos de decisiones dispendiosas.

¿Qué sacrificio estará dispuesto a hacer Massa para destrabar el cambio en el flujo de pagos 2023? Una alternativa que se barajó estos días fue la de “ofrendar” una aceleración en la convergencia fiscal. El aumento recientemente conocido en la tarifa de gas y luz para buena parte de los consumidores del AMBA va en esa dirección. También la ralentización de nuevas transferencias compensatorias para sectores de bajos recursos en un contexto de franca aceleración inflacionaria. Habrá que esperar. En cualquier caso, todos en el Gobierno saben que una “claudicación ideológica” es poco relevante si el resultado es evitar una crisis económica y política de proporciones, que con la dinámica de estos meses parece a la vuelta de la esquina.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos