ECONOMíA

21 de marzo de 2023

Hacia la etapa final: control de daños

Esta semana analizamos las alternativas del Gobierno para iniciar un proceso de control de daños frente a la crisis. Examinando las diferentes variables macro, establecemos hipótesis sobre los riesgos en el horizonte económico, y las posibilidades de morigerar el daño de los imponderables como la sequía y la crisis bancaria externa.

CLAVES EN UNA PÁGINA

• Momento de aceptar la crudeza del impacto de la seca: va a barrer con el crecimiento, la recaudación y las divisas

• El siguiente paso es diseñar medidas para minimizar el impacto económico.

• Implica modificar la narrativa política y reducir al mínimo toda decisión que pueda afectar expectativas de mercado

• Por la falta de un ancla nominal el riesgo es sobregirarse acelerando y chocar de frente. Manejar el equilibrio no es fácil.

• En este informe semanal analizamos las alternativas del Gobierno Nacional para hacer control de daños frente a la crisis.

• Examinando las diferentes variables macro, establecemos hipótesis sobre los riesgos en el horizonte económico, y las posibilidades de morigerar el daño.

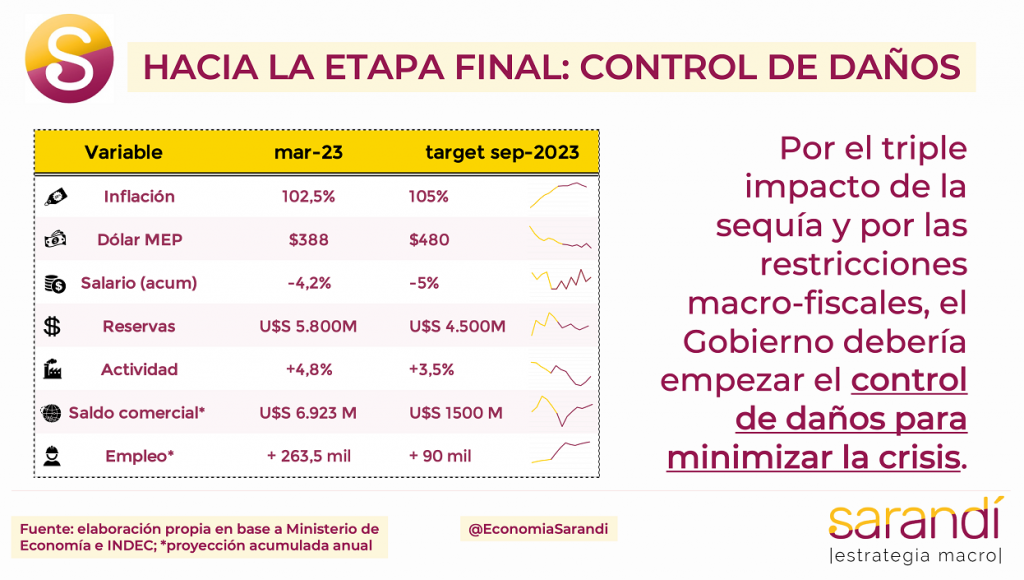

• En cuanto a las proyecciones macro, incorporamos una marca de revisión sobre la hipótesis de aumento en el IPC.

• Corregimos a la baja el parámetro de variación del PBI por efecto sequía al 0%

• Por el mismo factor modificamos la proyección de acumulación de reservas a solo U$S 1.000 millones en el año 2023

• Sobre el Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target sellado con el FMI.

CONTROL DE DAÑOS

Comienza la fase final de control de daños en materia económica. También lo podríamos llamar “cuidados paliativos”, atento a que la situación es irreversible. Quedando medio año efectivo de gestión para Alberto Fernández ya sabemos que no logrará bajar la inflación. En el mejor de los casos la va a sostener en estos niveles exorbitantes, o puede subir un escalón más si se precipitan algunas variables críticas.

Tampoco son buenas las perspectivas para mejorar la condición financiera del Estado Nacional para este año, directamente ligada a la consolidación de reservas. Incluso hoy tambalea la posibilidad de sostener el crecimiento y hay grandes posibilidades que la economía se estanque. En este punto el gobierno debería apuntar todos los cañones a asegurar la estabilidad y reducir la probabilidad de un desborde.

Una actitud imprudente de política económica que aplique anabólicos para las elecciones podría desanclar las expectativas y aumentar la incertidumbre. En un contexto en el que casi todo ya se mueve al 100%, mantener equilibrios mínimos es un trabajo de orfebrería.

El avance de las semanas expuso la profundidad del impacto de la sequía. Las previsiones actuales de la Bolsa de Cereales ya marcan una caída de exportaciones por U$S 21.000 millones para los cinco principales cultivos (soja, maíz, trigo, girasol y sorgo). Atento a este escenario se evalúa conveniencia para un Dólar Soja 3. A favor, si la cotización fuera suficiente movilizaría las liquidaciones del remanente que está en stock a la espera de mejor precio. En contra, se deberá considerar el efecto monetario extra por el dólar diferencial.

Si pensamos una actualización por inflación desde los $230 de diciembre hasta $300 en mayo y bajo una hipótesis de liquidación de exportaciones por U$S 5.000 millones, la preferencia cambiaria implicaría un excedente de emisión por aproximadamente $400 mil millones. Esto puede separar aún más la oferta y la demanda de pesos, con efecto directo sobre la inflación.

En cualquier caso, el sector externo mostrará una debilidad mayúscula este año y no debe descartarse que se oficien medidas para racionar aún más el acceso a dólares oficiales para el segmento de servicios. En materia productiva el último activo con el que contaba el Gobierno se empieza a agotar. La narrativa reciente implicaba poner en valor la continuidad del crecimiento a pesar de todas las contrariedades, pero la sequía parece llevarse todo puesto. Con una incidencia relativa del 10% en las cuentas nacionales, el mal desempeño de la cosecha tendrá un impacto negativo directo sobre el PBI del 2023. También cuentan los efectos indirectos e inducidos, producto de todas las actividades vinculadas como proveedoras de la producción primaria.

Por último, el costo de oportunidad fruto de un menor acceso a divisas para el sector de transformación. Todavía es osada toda estimación para el cierre de este año, pero el estancamiento ya un dato inminente. Forzar los niveles de actividad a expensas de descompensar más la solidez financiera y de reservas, puede ser complicado. Dicho de otro modo, la caída potencial del PBI ante un desacople de las expectativas sería tanto mayor que el eventual envión que se le pueda dar a partir de una expansión fiscal efímera.

SE ACABÓ EL TIEMPO

Especulando sobre la percepción general, la eventual capitalización de una suba moderada del PBI es insignificante en relación a lo que se puede perder en caso de una crisis severa que ponga en jaque la estabilidad macro cambiaria. Respecto a la inflación, los últimos datos de febrero confirmaron la aceleración en alimentos vinculada al salto en el precio de la carne vacuna.

Después de un 2022 con aumentos muy por debajo del promedio, llegó la esperada disminución de la oferta de animales en pie, con impacto en precios. Otros rubros que traccionaron fuerte en los últimos meses son los de hotelería, restaurantes y comunicaciones. Muy propio de este régimen de alta inflación es un retraso relativo en algunos capítulos del IPC por determinado período, seguido de una posterior actualización discreta de proporciones.

En el estadio actual del esquema de alta inflación la duración de los contratos es muy reducida y la indexación casi plena. Los programas de acuerdos de precios en este entorno tienen efectividad casi nula. Todos los elementos conducen a una situación delicada, con riesgo concreto de espiralización nominal. Por esto, es esencial mantener un manejo ordenado de la política fiscal, recuperar los equilibrios monetarios y cuidar que no se desordenen las expectativas, lo que podría acelerar el corrimiento de los dólares paralelos. Íntimamente vinculado a la dinámica de precios está la evolución del poder adquisitivo de los ingresos. En 2022 los salarios registrados aumentaron 2,8% menos que la inflación y si nos remontamos a diciembre del 2019 la merma del poder adquisitivo asciende al 4,2%.

Son retrocesos acotados, atendiendo a las complejidades e imponderables de la época, pero se trata de una merma al fin. Diferente es el desempeño del empleo, donde se verifican 30 meses consecutivos de crecimiento en el segmento privado, que supera largamente el retroceso de la pandemia y ya se posiciona 4,5% arriba del inicio de gestión. El mercado de trabajo está caminando hacia un esquema de virtual pleno empleo con salarios bajos. En este respecto el Ejecutivo Nacional también está en un dilema, porque proliferan todo tipo de reclamos para acelerar la recomposición de ingresos a partir de transferencias o la definición de aumentos privados por decreto. En cualquier caso, el principal driver del poder adquisitivo de los sectores con ingresos fijos es la inflación. Si la curva del IPC siempre asciende y nunca quiebra a la baja, no habrá martingala posible para generar una mejora permamente.

La situación es crítica y ya no hay tiempo para ninguna reforma estructural o política económica disruptiva. La apuesta es estacionar el auto lo menos chocado posible y que pase el que sigue. Aunque en Argentina seis meses pueden ser eternos. No es lo mismo llegar a las elecciones con una economía desordenada pero estable, que con una macro detonada y en el medio de una corrida. Ensayar un manejo laxo de las cuentas públicas en los últimos meses de un Gobierno puede ser contraproducente.

El Ministro Massa parece comprenderlo y sigue comprometido con una prudencia estricta, acorde al sendero del programa EFF con el FMI. Al fin y al cabo no se termina todo en 2023. Hacer control de daños puede ser la mejor decisión para no dinamitar competitividad política de cara al largo plazo…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

18.5°C

Seguinos