ECONOMíA

21 de febrero de 2023

¿Wayver con el FMI o menor crecimiento del PBI?

Esta semana analizamos la factibilidad de cumplir la meta de acumulación de reservas con el FMI para este año. Con hipótesis sobre la evolución de las principales variables, examinamos los riesgos para la posición de dólares, la estabilidad macroeconómica y la continuidad del proceso de crecimiento económico.

CLAVES EN UNA PÁGINA

• Nadie quiere vender; todos quieren comprar. El Banco Central no para de vender dólares en este primer bimestre.

• La brecha cambiaria hace estragos. Sin trajes a medida como el Dólar Soja los incentivos a la exportación se reducen.

• Tras cartón llegó la sequía, jaqueando la posibilidad de robustecer las reservas.

• Todo esto hace pensar en un dilema a corto plazo, por medio del cual se deba decidir si incumplir el acuerdo con el FMI o resignar crecimiento económico.

• En este informe semanal analizamos la factibilidad de cumplir la meta con el FMI de acumulación de reservas netas.

• Con hipótesis sobre las principales variables macro, examinamos riesgos para la posición de dólares de este año.

• En cuanto a las proyecciones 2023, incorporamos una marca de posible revisión para la hipótesis de la inflación.

• Sobre la previsión de crecimiento del PBI anticipamos una suba de solo un 2%

• Respecto al Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Para las reservas internacionales netas pronosticamos una suba de U$S 5.100 millones, levemente mayor a la del 2022

• Por último estimamos un déficit fiscal en la zona del 1,9% (sin contar intereses), en línea con el target fijado con el FMI.

EL DELICADO EQUILIBRIO

El primer bimestre del 2023 empezó muy inestable en el plano financiero. Los precios de los bonos soberanos en dólares comenzaron a recortar a tono con un escenario global no tan ameno para los países emergentes, por la expectativa de una extensión del entorno de tasas de interés altas. El riesgo país de Argentina volvió a superar los 2.100 puntos básicos y la brecha cambiaria se mantiene elevada, a pesar que las cotizaciones paralelas parecen haber encontrado un techo de corto plazo.

La política cambiaria oficial mantiene el “Plan Aguantar”, que implica actualizar el dólar oficial conforme a inflación. Dejar de usar el tipo de cambio como ancla evitó una disparada de la brecha, que igualmente se mantiene alta en términos históricos, promediando un 80,4%. A pesar de la acumulación de reservas de fines del año pasado tras la segunda etapa del Dólar Soja, la macroeconomía sigue débil por no lograr un superávit externo consistente.

Las razones se encuentran en la elevada dependencia de importaciones para sostener el nivel del PBI, la estacionalidad disfuncional del flujo de exportaciones y las distorsiones del desdoblamiento cambiario de hecho. Las reservas de libre disponibilidad cayeron casi U$S 1.000 millones en lo que va de 2023, porque todos quieren comprarle al Banco Central, pero nadie quiere venderle. Hoy los principales ingresos en el MULC se dan a partir de créditos de organismos multilaterales que financian proyectos para el desarrollo. En la emergencia Massa elabora estrategias para fortalecer reservas, como un eventual Swap con Brasil o un REPO con bancos de inversión.

En este contexto llegó la sequía. Proyecciones de Agricultura y cámaras compensadoras del mercado de granos marcan un detrimento del orden de los U$S 12.000 millones, por todo concepto. Sobre trigo y maíz implica una reducción de los saldos exportables, además del impacto sobre los precios internos. En soja el daño aún es difuso, pero sin dudas la cosecha gruesa llegará con menor disponibilidad para abastecer a la industria de transformación. Los precios internacionales siguen altos, pero no compensan el efecto de las menores cantidades por el factor climático.

El segmento de energéticos recortó 40% promedio desde máximos, mientras que los commodities agrarios bajaron alrededor del 20%. El momentáneo impasse en la escalada bélica entre Rusia y Ucrania, la tensa calma entre EEUU y China, junto con indicadores de actividad global que empiezan a mostrar una reversión alcista, hacen pensar que los precios pueden haber encontrado una zona de estabilización en el corto plazo.

En cualquier caso, las autoridades económicas este año se curaron en salud y negociaron por anticipado la compra de barcos de GNL, con un ahorro esperado de U$S 2.100 millones por pago cash. Otro aspecto complejo para los próximos meses se vincula a la deuda comercial. A mitad del 2022 el Banco Central decidió diferir pagos exigiendo a las empresas que financien parcialmente sus operaciones de importación de bienes. Mientras que se logró construir un puente de emergencia en un contexto de reservas muy menguadas, el hecho de patear para delante los pagos tiene un límite toda vez que llega el momento de entregar los dólares.

¿ALCANZAN LOS DÓLARES?

En números, la deuda comercial aumentó un 40,5% (+U$S 15.000 millones) entre el tercer trimestre de 2021 y el mismo período de 2022. Se explica por una suba excepcional de la deuda por prefinanciamiento de exportaciones (+63,7% o U$S 4.142 millones) y un aumento sensible en el mencionado financiamiento de importaciones (+40% o U$S 8.888 millones). Esta estrategia de comprar tiempo hoy se vuelve como un búmeran que el Gobierno deberá controlar. Sin mucho margen para pedalear nuevamente los pagos, es factible que se equilibre limitando más la autorización de las compras en efectivo a través del sistema SIRA.

En 2022 se registró un saldo positivo de dólares por casi U$S 4.800 millones en concepto de bienes. Se trató de un segundo semestre con mayor liquidación de granos, tras una primera parte del año con fuerte retención por parte de los productores fruto de las distorsiones cambiarias. El resultado positivo en mercancías fue más que compensado por el rojo en el rubro servicios, que escaló a más de U$S 10.000 millones. En este bloque se destacan egresos por fletes superiores a los U$S 4.000 millones y un desbalance de U$S 6.800 millones en la cuenta viajes, que incluye aéreo y paquetes, turoperadores y otros pagos con tarjetas al exterior. La gran magnitud de esta cuenta determinó la implementación del Dólar Tarjeta. La decisión de encarecer las compras en el exterior llegó tarde y parece mostrar una efectividad acotada. Después de dos años de apreciación significativa de todos los dólares, incluso los paralelos más altos empiezan a ser percibidos como “no tan caros” en el mercado.

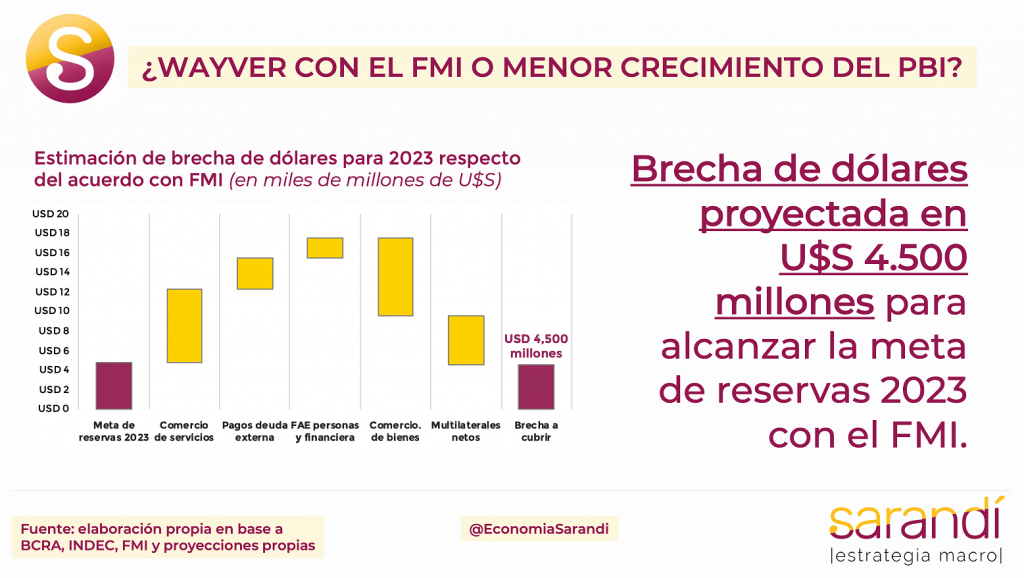

Proyectando escenarios contingentes sobre la evolución comercial, la dinámica de capitales financieros y los préstamos de multilaterales, estimamos un gap de alrededor de U$S 4.500 millones para este año. Si el programa en dólares no cierra el riesgo es que se desanclen las expectativas y se exprese en un nuevo aumento de las cotizaciones paralelas de dólar. Las alternativas para salir del laberinto son dos: resignarse a un menor nivel de producción que ralentice la demanda de insumos y bienes intermedios importados, o empezar a allanar el terreno para una revisión de la pauta de acumulación de reservas fijada para este año en U$S 4.800 millones por medio del acuerdo EFF 2022 con el FMI.

Negociar un waiver con el organismo podría evitar un incumplimiento traumático, sin resignar puntos de crecimiento. La razón objetiva para validar un corrimiento del target de reservas es evidente: un shock exógeno imprevisible y mensurable, como es la sequía. Claro que una eventual dispensa no sería inocua en términos de expectativas: podría generar un nuevo aumento del riesgo país, dada la menor capacidad de pago esperada de la deuda. Al fin y al cabo, tanto los desembolsos del programa con el Fondo como los vencimientos con los privados saldrán de la misma caja desde el año 2026. Con todo, el mes próximo será crítico en esta definición, que también determinará el timing para convalidar la próxima etapa del Dólar Soja, instancia indispensable para la liquidación de la gruesa.

La manta sigue siendo muy corta y el Ministro Massa tendrá que definir el mal menor. No solo atendiendo a un criterio de sostenibilidad macro, si no también mirando las señales de la política en un año donde todos se juegan todo.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

28.2°C

Seguinos