ECONOMíA

31 de enero de 2023

El dilema Massa: recisión o ruido financiero

Esta semana analizamos la tensión entre estabilidad financiera y crecimiento económico para este 2023. Indagando en los datos del comercio exterior para el año pasado, trabajamos hipótesis sobre el desempeño conjunto del PBI y las importaciones, en función a escenarios para variables internas y otras exógenas.

CLAVES EN UNA PÁGINA

• El desempeño comercial del 2022 fue grisáceo. Afectaron las distorsiones de la macro y la sorpresa del factor global.

• La presión por sumar reservas. en el marco del acuerdo con el FMI, exigió dar lugar a estrategias de intervención.

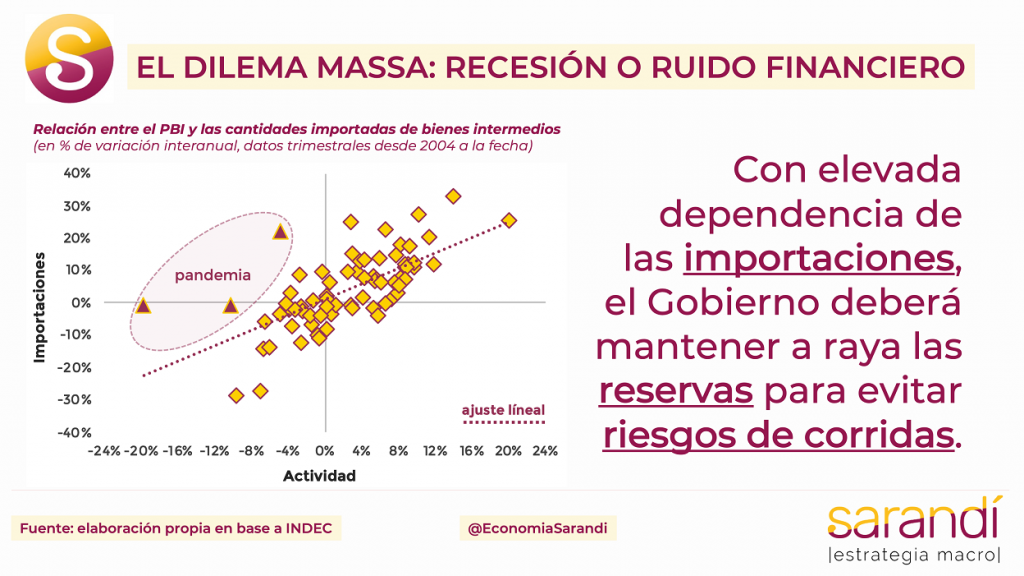

• Con una elasticidad cada vez más alta sobre los bienes importados, el daño sobre la producción se vuelve evidente.

• Dada la restricción externa, el Gobierno tendrá que elegir cuánto crecimiento resignar para reducir el ruido financiero.

• En este informe semanal analizamos la tensión entre estabilidad financiera y crecimiento económico para este 2023.

• Con todo, examinamos hipótesis sobre el desempeño conjunto del PBI y de las importaciones, en función a escenarios para variables internas y otras exógenas

• En cuanto a las proyecciones de cierre para 2023 consignamos un IPC del 66%.

• Sobre la previsión de crecimiento del PBI anticipamos una suba de solo el 2%.

• Respecto al Dólar MEP vemos una suba a la zona de los $490 para fines del año próximo, esto es, un 50,8% de aumento.

• Para las reservas internacionales netas pronosticamos una suba de U$S 5.100 millones, levemente mayor a la de 2022.

• Por último, estimamos un déficit fiscal del orden del 1,9% (sin contar intereses), en línea con el target fijado con el FMI.

LABERINTO IMPORTACIONES

La preocupación permanente por la falta de dólares se potencia en un año electoral. Históricamente aplaca la demanda de pesos y los fondos de inversión se posicionan en divisas para cubrirse de la volatilidad financiera. Hay además objetivos a cumplir con el FMI, que exige acumular U$S 4.800 millones para fines de diciembre.

Todo esto quitará grados de libertad para aliviar restricciones comerciales, a pesar de las quejas por parte de las empresas impedidas de planificar convenientemente su producción. De fondo se disimula la procrastinación del desaguisado cambiario, con cotizaciones que no reflejan la competitividad relativa de nuestra economía e impiden alinear incentivos a través del sistema de precios del comercio exterior. Todavía en “Plan Aguantar”, el Ministro de Economía busca hacer equilibrio en la cuerda floja que divide el abismo de ingresar en una nueva recesión y el riesgo de una nueva corrida sobre la moneda, sin los instrumentos para poder contrarrestarla.

Los datos de cierre del 2022 en materia de importaciones muestran dos momentos bien diferenciados. En el primer semestre se conjugaron las mayores necesidades de insumos y bienes de capital por el arrastre de crecimiento económico, con precios de los commodities al alza. Las compras en el exterior no paraban de subir. Tocaron máximos en junio, cuando se superaron los U$S 8.600 millones, a causa de elevados pagos de gas a Bolivia y barcos con GNL. En cantidades, las importaciones recuperaron pari passu desde la salida de la pandemia. Al 3º trimestre 2022 se posicionaban solo 7% debajo del nivel máximo.

Esta escalada es perfectamente compatible con la recuperación del PBI per cápita, demostrando la ligazón indefectible entre crecimiento y dependencia externa. Mismo fenómeno se da en el rubro servicios, con pagos netos que superaron los U$S 10.000 millones el año pasado. A pesar de la segmentación cambiaria, con la disposición de cuantiosos impuestos al turismo y gastos en el exterior, parece registrarse una notoria insensibilidad a la baja en estos patrones de consumo.

El turismo y los pagos con tarjeta están respondiendo muy poco al efecto precio. Las exportaciones, por su parte, presentaron una dinámica heterogénea en 2022. Sufrieron las distorsiones macro, a pesar del buen contexto de demanda global. En valores se alcanzó un récord histórico con más de U$S 81.500 millones, aunque el gran determinante fue el extraordinario contexto para los commodities. Por caso, el complejo cerealero oleaginoso consolidó el mejor año de la historia en ventas al exterior, con ingresos por más de U$S 40.000 millones. Aún así, el segmento de productos primarios y manufacturas agrarias perdió participación en el comercio, pasando de explicar un 67,7% promedio en 2021 a 64,7% en 2022.

Es así que el saldo comercial se redujo un 53,1% en relación al cierre del 2021. No es fácil cuantificar el costo de oportunidad de los problemas cambiarios sobre las exportaciones. En las mercancías el efecto puede ser acotado, dada la dificultad para vender unidades físicas sin declarar. En cambio, en el sector servicios existen mecanismos para evitar declarar operaciones con el exterior. Son dólares que no ingresan, fruto de una macro muy disfuncional.

EL DILEMA DE LOS DÓLARES

No descubrimos nada planteando que el ritmo productivo este año va a estar estrictamente ligado a la disponibilidad de dólares, y esto fuertemente vinculado a los resultados de la cosecha gruesa del segundo trimestre. A partir de las contingencias, el Gobierno deberá definir cómo manejar el equilibrio entre pax financiera y crecimiento, cuya contracara es el par inestabilidad/estancamiento. Conforme vaya avanzando el flujo de liquidación de dólares se abrirá la posibilidad de flexibilizar controles a las importaciones, a expensas de una mayor velocidad de acumulación de reservas internacionales.

De otro modo, una posición más robusta del BCRA ayudaría a despejar eventuales ruidos financieros y ganar solidez para afrontar movimientos disruptivos en los meses de tensión política. Surge así un dilema, donde un aliento excesivo a la actividad económica puede restar poder de fuego para hacer frente a presiones especulativas pero, a su vez, una producción menos vibrante puede deteriorar el empleo y la recuperación salarial. El nuevo sistema de importaciones SIRA parece haber fijado un límite implícito de U$S 6.000 millones mensuales.

Este eventual techo encuentra razón en por lo menos dos factores:

• El stockeo previo por los anticipos de compras, desde 2021. Este proceso se motivó por la disparada de la brecha cambiaria, que generó incentivos espurios para un acceso excesivo al MULC. El Gobierno podría argumentar que ciertas empresas que utilizan intensivamente insumos importados ya armaron suficiente colchón de bienes intermedios estos meses.

• La necesidad de frenar una economía recalentada, donde la elevada inflación realimenta la demanda sobre bienes por parte de los pesos que buscan algún refugio material de valor. Si la velocidad de circulación del dinero no se detiene por causas genuinar (un mayor ahorro con vehículos de largo plazo), se puede parar en seco por medio de la insuficiencia de oferta. No sería una solución conveniente, pero es consecuencia de la manta corta de un contexto con multiplicidad de restricciones.

La dimensión política hace pensar que el Gobierno priorizará descomprimir la trayectoria de precios, para conservar algo de competitividad electoral. Esto no significa forzar una recesión, pero sí allanarse a una nueva velocidad de crecimiento, que no exponga la hinchazón ficticia por los dólares baratos de las restricciones cambiarias.

Las actuales condiciones macro generan cierta rigidez a la baja en las importaciones, obligando a administrar con más eficiencia las autorizaciones a las empresas que mueven la aguja por magnitud de operaciones. El escenario más promisorio cierra con niveles de actividad más moderados, pero evitando una recesión. Será clave el timing del ciclo de liquidaciones del sector primario, que el año pasado mostró una dinámica poco funcional. Si proliferan nuevos episodios de crisis, el Ejecutivo deberá priorizar la estabilidad financiera para minimizar el riesgo de aceleración nominal. Para esto no hay fórmulas mágicas. Sin mayor espacio para reformas económicas integrales, la alternativa es más cepo, más intervención de mercados y a colgarse del travesaño para llegar a diciembre...

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

Seguinos