ECONOMíA

13 de diciembre de 2022

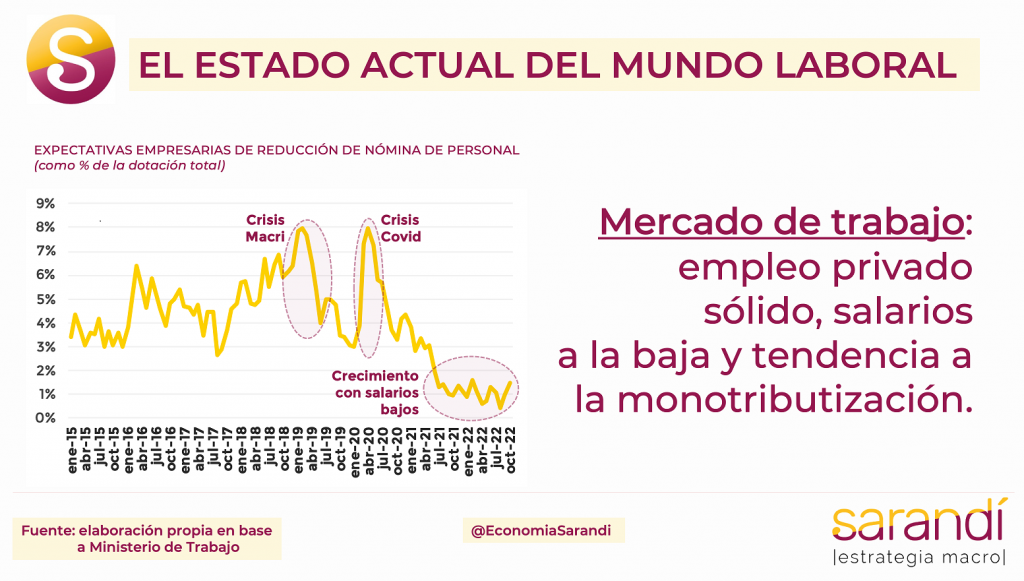

El estado actual del mundo laboral

Esta semana analizamos la situación actual del mercado de trabajo. Ponemos foco sobre la dinámica del empleo segmentando por actividades, jurisdicción y demás criterios. En paralelo, caracterizamos la evolución de los salarios en sus diferentes modalidades.

CLAVES EN UNA PÁGINA

• El mercado del trabajo presenta un conjunto de elementos determinantes.

• La producción mantuvo un año y medio de crecimiento después de la pandemia

• La “revancha del consumo” por las actividades pospuestas en 2020 volvió a poner en valor a sectores postergados

• La macro inestable no ayuda. Atenta contra la posibilidad de poder planificar

• El saldo de estos años muestra puntos fuertes, pero otros puntos pendientes.

• Trascurridas tres cuartas partes del Gobierno la tendencia del empleo y del poder adquisitivo parece consolidada.

• En este informe semanal analizamos la situación actual del mercado de trabajo • Ponemos el foco sobre la dinámica del empleo y estudiamos la evolución de los salarios en los diferentes segmentos

• Respecto a las proyecciones para 2022, mantenemos los números del informe preliminar para todas las variables, a excepción del dólar alternativo MEP.

• Ajustamos la hipótesis para el Dólar Bolsa hasta los $320, dada la escalada nominal de estos días. En cualquier caso, sigue cotizando 25% debajo del máximo de julio ajustado por inflación.

• Mantenemos un indicador verde para la proyección de crecimiento económico, dado el menor ritmo de ralentización en los indicadores de actividad productiva.

EL EMPLEO Y LA PRODUCCIÓN

El empleo y la producción son los puntos fuertes de la gestión económica de este Gobierno. En base a protección efectiva del mercado interno y algunas condiciones macroeconómicas favorables, la gestión Fernández cerrará con mayor PBI per cápita y empleo privado que al inicio de Gobierno.

Distinto será el saldo de los salarios que muy posiblemente consoliden un nuevo ciclo bajista, aunque menos pronunciado que en el cuatrienio previo. La aceleración inflacionaria de este año barrió por completo el colchón previo y aumentó la heterogeneidad de ingresos por actividad y modalidad contractual. La conjunción de los mayores niveles de empleo con bajos salarios (en poder de compra) volvió a poner en escena la figura de “trabajadores pobres”, que no es nueva en la historia económica argentina, pero era una figura muy remota.

La amplia insatisfacción con las condiciones socioeconómicas son el escollo que enfrenta el Gobierno para poder narrar las bondades de una experiencia económica con buenos resultados en producción y creación de puestos de trabajo. Los factores que movilizan la creación de empleo privado son múltiples y pueden ser parcialmente estimulados por un marco de políticas económicas. En general conjugan la evaluación de coyuntura sobre el ciclo económico con aspectos institucionales y las expectativas de los empresarios a largo plazo. Los movimientos en el mundo del trabajo formal muestran mayor elasticidad a la baja que en momentos de prosperidad, producto de la rigidez histórica de nuestro mercado laboral.

Entre los elementos de corto plazo, se resalta:

• La actividad productiva y vigor del mercado interno, que motiva ampliar la nómina de personal cuando se evalúa la factibilidad del proceso de crecimiento.

• La capacidad de compra de los salarios, gravitante sobre la fortaleza de la demanda. En momentos expansivos, predomina la oportunidad de ampliar las ventas.

• La estabilidad cambiaria y financiera, de alta relevancia cuando las empresas tienen dependencia de componentes importados y baja flexibilidad para trasladar precios.

En números, el empleo total registra 16 meses consecutivos de crecimiento. Punta a punta el aumento promedio ya trepa al 6,3%, pero con disparidades por tipo. Mientras que la cantidad de monotributistas aumentó 21% desde diciembre del 2019, el empleo en el sector público creció un 5% y la cantidad de asalariados privados escaló 3,8%. Esto confirma la profundización de la “monotributización” secular del mercado de trabajo, rasgo característico tras años de precarización de facto. En el detalle por sectores se destaca la construcción como punta de lanza en la creación de empleo, con un crecimiento del 10,6% en el parcial de gestión Fernández. Acompañan con buen desempeño las actividades empresariales (+8,1%), la industria (+7,3%) y el comercio (+5,2%). En contraste, la actividad agrícola presenta un descenso acumulado del 3,2%, junto a un mal desempeño de servicios sociales (-1,8%) y transporte y comunicaciones (-1,7%). En el plano geográfico, todas las Provincias registraron un aumento en el empleo privado, con excepción de Tucumán.

BAJOS Y PRECARIZADOS

La dinámica de los salarios muestra una tendencia a la baja desde hace cinco años. Diferenciando por períodos se encuentran dos segmentos bien marcados en las dos últimas administraciones económicas. La primera parte del Gobierno de Macri mostró una leve mejora del salario promedio, traccionada por la apreciación cambiaria del 2017 con el influjo de dólares por el diferencial de tasa. En la segunda parte de ese Gobierno se dio la debacle a causa de la crisis de balanza de pagos y deuda, que derivaron en una brutal devaluación con aceleración de precios, acumulando una retracción promedio del 18% en cuatro años.

La gestión de Alberto Fernández muestra algún aspecto compartido, pero en otra escala. Los primeros dos años presentaron una recuperación de salarios en el margen, a partir del colchón inicial por la determinación del aumento de suma fija por decreto, que mejoró el salario promedio un 9% (real) en el primer bimestre. Desde fines de 2021 la aceleración inflacionaria hizo estragos y se fue devorando paulatinamente la mejora previa. El acumulado desde fines de 2019 muestra una merma del 3%.

La trayectoria del poder de compra de los salarios depende centralmente de la calidad de la macro. La capacidad de un Gobierno para torcer un rumbo de deterioro es limitada si en paralelo no se ordena un sistema económico más sano y estable. El gran problema para la política es que los pilares estructurales de la economía pueden mostrar mejoras a una velocidad mucho menor que las necesidades electorales. Destacamos a continuación algunas variables que influyen decididamente:

• La inflación es el principal determinante. A pesar que se aliente una recomposición significativa en paritarias, es difícil que se produzca una recuperación de los salarios en contextos de aceleración de precios. No ocurrió en ninguna experiencia histórica.

• La tasa de devaluación es otro factor preponderante. Movimientos discretos del dólar anticipan recortes del poder adquisitivo, porque propagan rápidamente a los precios internos. En los últimos años, dada la segmentación del mercado de cambios, pasó a tener mayor relevancia la dinámica de los dólares alternativos libres.

Mirando hacia delante, es esperable que se sostenga el ritmo de crecimiento en el empleo en el año restante, a pesar que se modere la velocidad por la desaceleración en el ritmo de aumento de la actividad productiva. Más incierto es el devenir a corto plazo para los salarios. En el mejor escenario funciona el Plan Massa y en abril van a tener lugar actualizaciones paritarias en la zona del 5% mensual contra una inflación que empiece con tres. En cambio, de darse un escenario negativo predomina la alta persistencia de subas de precios y no se alcanza recuperación alguna del salario real en 2023. Esta dicotomía marcará buena parte de las perspectivas electorales de cara a las Presidenciales.

En cualquier caso no es poco haber sostenido un desempeño firme de creación de empleo en una situación internacional de excepción como se vivió estos años. El debate que vendrá los próximos años será la sostenibilidad de un modelo con protecciones sectoriales como soporte de la demanda. Tema que pondrá en tensión tanto intereses privados como voluntades políticas…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

18.2°C

Seguinos