ECONOMíA

6 de diciembre de 2022

El ajuste que evitó el colapso macro

Esta semana analizamos el ajuste de la cuentas públicas que desarrolló el Ministro Sergio Massa para evitar un colapso macro. Desde un enfoque fiscal, indagamos el detalle de las partidas de ingresos y gastos para el primer trimestre de la administración económica que inició en agosto.

CLAVES EN UNA PÁGINA

• Habiendo pasado más de cien días, ya hay datos suficientes para evaluar el programa económico de Sergio Massa.

• Se basó en anclar expectativas que quedaron desacopladas después de las corridas financiera y cambiaria de julio.

• No parece forzado argumentar que la política restrictiva evitó un escenario de crisis macro con espiralización nominal.

• Tampoco es menos cierto que todo programa de austeridad tiene efectos socioeconómicos e impacto productivo

• En este informe semanal analizamos el ajuste de la cuentas públicas que está desarrollando el Ministro Sergio Massa.

• Con un abordaje fiscal, indagamos en el detalle de partidas de ingresos y gastos para el primer trimestre de esta gestión.

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables, con excepción de la suba de reservas netas.

• Ajustamos la acumulación de reservas para este año a U$S 6.000 millones, por la implementación del nuevo Dólar Soja

• Mantenemos un indicador verde para la proyección de crecimiento económico, dado el menor ritmo de ralentización en los indicadores de actividad productiva.

• Por último, dejamos una marca roja en la previsión del Dólar MEP, tras la escalada que tuvo lugar el mes pasado.

EL AJUSTE DE SERGIO MASSA

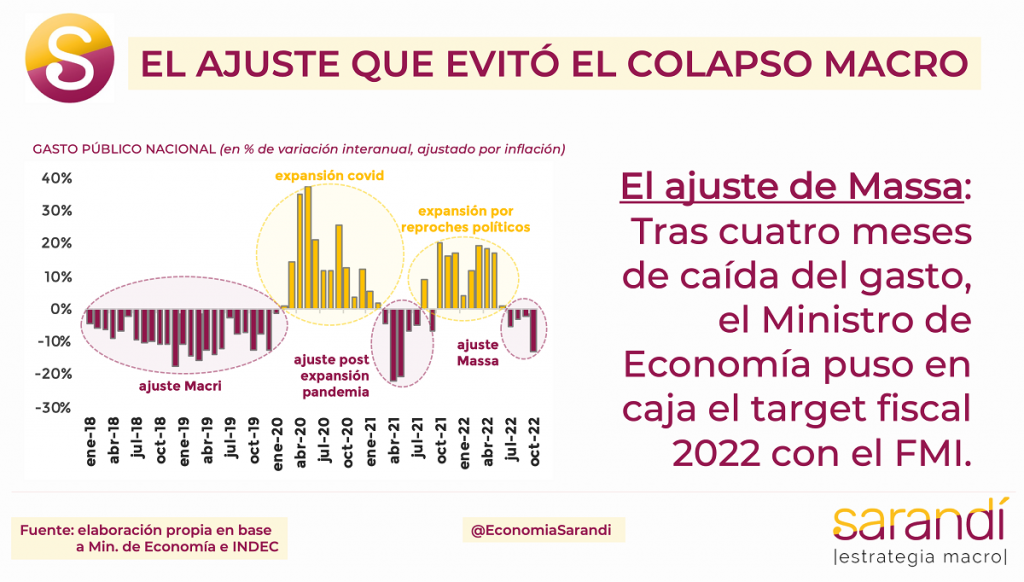

Avanza el plan económico de Sergio Massa. En materia fiscal implica encuadrar el gasto público, que venía desbandado en la primera mitad de este año. Su capacidad política y la cohesión interna que produce su figura evita que emanen críticas desde el interior del Gobierno. El ordenamiento de las cuentas públicas garantiza el cumplimiento de las metas acordadas con el Fondo Monetario, que lucía complicado hace unos meses por el descontrol en la cuenta de subsidios económicos.

El impacto del ajuste fiscal muestra una conexión difusa con los niveles de actividad, que sufren una mayor erosión por la dinámica inflacionaria y los cuellos de botella en la oferta productiva. La moderación del gasto sí parece tener efectos positivos sobre las expectativas, ya que se aplacaron los análisis críticos que pronosticaban un estallido macro inminente. Con todo, falta superar la etapa más álgida del año en el mes de diciembre. El Ejecutivo armó algo de colchón fiscal para disponer medidas de alivio, en caso que el zapato apriete en demasía en diciembre. Tres factores explican el trazo grueso de la mayor moderación fiscal en el primer trimestre de la gestión Massa con los datos registrados:

• Una desaceleración marcada en los recursos discrecionales para la seguridad social. En particular, se acotaron a su mínima expresión los bonos y las transferencias del Ejecutivo para colectivos en situación vulnerabilidad. Nuevamente en este punto la muñeca política de Massa impide que escale la conflictividad y lo blinda de crítcas al interior del Ejecutivo.

• La primera etapa del sinceramiento tarifario, con el arrastre del mecanismo de “segmentación” heredado, además del esquema de ahorro por consumo. En la primera parte de este año esta partida se había desmadrado, dado el fuerte incremento de las cantidades importadas y el encarecimiento de precios de la energía.

• Una contracción marcada en el ritmo de transferencias hacia las Provincias. Este componente traía una inercia considerable por la pandemia, pero después no se redujo lo suficiente a pesar de que la mayoría de las jurisdicciones mantienen cuentas públicas equilibradas o superavitarias.

La inflación hace el trabajo sucio para poner en caja la trayectoria fiscal. Es tanto más fácil propiciar condiciones para un ajuste cuando la nominalidad de la economía viaja a una velocidad del 90% que cuando los precios se mantienen estables. Es así que en el último mes con datos disponibles (octubre) la caída real del gasto escaló al 13%. En el detalle por segmentos, el primer trimestre de gestión de Sergio Massa muestra una retracción del 6,4% en prestaciones sociales, una merma del 8,8% en fondos para universidades, una caída del 13,2% en gastos de funcionamiento, una baja del 17,4% en subsidios económicos y una disminución del 19,6% en los giros a las Provincias. Solo crecen los gastos de capital (+48,8%) vinculados a obras de infraestructura en las Provincias, aunque explican solo 10% del gasto total. Así, y a pesar del crecimiento macro, proyectamos una compresión del gasto en 0,4 puntos del PBI para el último trimestre del año, comparando con igual período en 2021.

EN EL FILO DEL PRECIPICIO

En su reciente comunicado técnico el FMI reafirmó la necesidad de mantener los parámetros del acuerdo de cara al año próximo. En los papeles exigiría una reducción del déficit de 0,6 puntos porcentuales hasta 1,9% del PBI. No obstante, la consolidación será más cercana a un punto del PBI, dado que en este primer semestre se incurrió en el artilugio contable de computar las rentas de la propiedad fruto de la diferencia entre valor nominal y valor de mercado de las colocaciones en pesos. Vetada esta artimaña el Gobierno deberá extremar esfuerzos por reducir el gasto.

En medio de la campaña presidencial se verá restringido de incurrir en una expansión como la realizada por Macri en 2019. Como alternativa puede flexibilizarse parcialmente la austeridad en los meses de campaña, compensando sobre el cierre del 2023. En cualquier caso, serán equilibrios delicados, dado el contexto político.

Vale preguntarse por el impacto del ajuste sobre la actividad. En la mitología económica está bastante extendida la idea de que una desaceleración del gasto tiene efectos contractivos severos sobre la producción. Sin mayores estudios sobre elasticidades y multiplicadores, podemos intuir que el cuello de botella para la actividad se determina por la insuficiencia de reservas que causa estragos en sectores con dependencia importadora. Una vocación muy expansiva en el gasto no hace más que reanimar una demanda interna que no matchea con las capacidades de generar dólares. Dicho de otro modo, enfriar la economía también es una estrategia para aminorar la presión sobre la restricción externa.

El impacto social no es mucho más claro. La asistencia a sectores vulnerables tiene un elevado grado de indexación, aunque nunca es suficiente en un contexto de aceleración inflacionaria. Los recortes del gasto afectan principalmente a sectores medios/altos, que verán reducidos ingresos disponibles en el corto plazo. Para toda la ciudadanía, el mejor alivio no parece ser recibir un cheque del Estado, si no acotarla efervescencia de precios.

Como cierre la dimensión política, donde Massa se mueve como pez en el agua. Cuesta imaginar otro dirigente dentro del oficialismo que hubiera podido aplicar control de daños con tanta efectividad, y total grado de maniobra para disponer medidas a gusto y piacere. Es incierto cuánto ayudará el actual esquema macro-fiscal para anclar las expectativas y lograr el cumplimiento de la (agresiva) meta que se puso el Ministro para el mes de abril. Como solemos marcar en estas líneas, haber eludido un escenario de colapso con espiralización ya es un logro en sí mismo.

Un último punto no menor es el rol de la oposición. Un poco por el Mundial, pero un poco también por conveniencia, en las últimas semanas se redujo el grado de beligerancia con el plan económico por parte de referentes opositores. Parece haber en este punto una valoración pragmática: si este Gobierno deja una economía con todos los problemas nominales, pero en un camino decidido de orden en las cuentas públicas, entonces se dan las condiciones para profundizar ese programa minimizando costos políticos. Al fin y al cabo el equilibrio fiscal está a la vuelta de la esquina y va a representar un capital simbólico muy importante gobierne el partido que gobierne…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

27.9°C

Seguinos