ECONOMíA

8 de noviembre de 2022

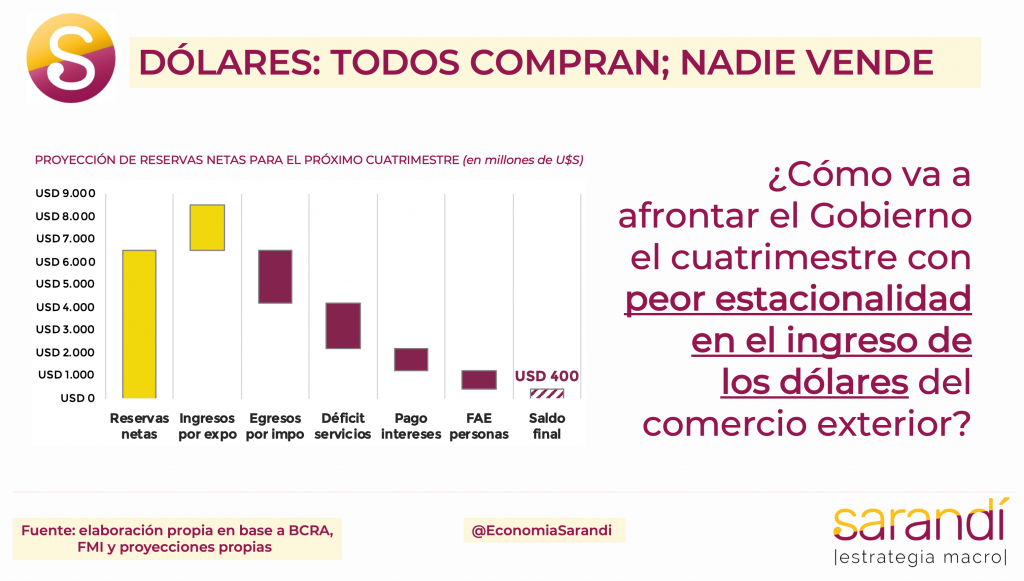

Dólares: todos compran; nadie vende

Esta semana analizamos los problemas que tendrá el Ejecutivo para transitar el cuatrimestre con menor oferta de dólares de origen comercial. Caracterizamos los desequilibrios que afronta el Gobierno en el sector externo, y presentamos escenarios macro proyectados.

CLAVES EN UNA PÁGINA

• Todos compran dólares y nadie vende.

• El derrotero de dólares en las últimas semanas mostró un anticipo del cuello de botella que viene en el cuatrimestre.

• Entramos en la etapa del año de menor oferta, y las condiciones cambiarias tan distorsionadas magnifican esta escasez

• Las alternativas de administración en base a restricciones se muestran poco efectivas y las estrategias para dar trajes a medida ya empiezan a agotarse.

• En este informe semanal analizamos los problemas que tendrá el Ejecutivo para transitar el cuatrimestre con menor oferta de dólares de origen comercial.

• Así, caracterizamos los desequilibrios que afronta el Gobierno en el sector externo, vinculando con la distorsión en variables macro y en mercados críticos.

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro.

• Sostenemos una marca roja sobre la previsión inflacionaria a la espera del impacto de la última suba en regulados.

• En cambio, sumamos un indicador en verde sobre la hipótesis de cierre fiscal con la posibilidad de sobrecumplir la meta primaria por el recorte en el gasto.

• También incorporamos una marca en verde para la previsión de crecimiento, que sigue firme, aunque falten dólares.

TODOS COMPRAN, NADIE VENDE

Mes completo tras el éxito del Dólar que posibilitó el ingreso de U$S 8.100 millones en liquidaciones de granos y oleaginosas. La merma en el ingreso de dólares comerciales se hace sentir y empiezan a vislumbrarse nubarrones en el horizonte. El Banco Central deja trascender que cuenta con las divisas suficientes para cerrar el programa de dólares, que hoy presenta un evidente desequilibrio de demanda. Aún así, el escenario base que barajan puede estar sujeto a contingencias internas y shocks externos.

La posibilidad de construir un puente seguro hasta los meses de la cosecha hoy luce poco probable. También parece desgastada la alternativa de mayores restricciones, dada la debilidad política del Gobierno. En cualquier caso, la falta de reservas tiene una base mucho más profunda que un problema coyuntural.

La próxima gestión deberá encarar cambios de fondo para normalizar el funcionamiento de los mercados vinculados al comercio, además de sincerar variables en el plano macro y en el financiero. El escenario mundial cambiante de estos años está determinando condiciones extraordinarias en el intercambio. Los precios promedio de los productos que Argentina exporta se incrementaron 29,3% al tercer trimestre de 2022, en relación a 2019. En contraste, los precios promedio de las exportaciones cayeron 2% para igual período. En cambio, los términos de intercambio domésticos verificaron una mejora significativa este año, tocando máximos históricos en el primer trimestre. Nada de esto se pudo aprovechar, producto de los problemas severos del mercado de cambios.

El retraso en las exportaciones del sector primario fue la norma, fruto del desincentivo que genera la inmensa brecha cambiaria. Lo contrario ocurrió con las importaciones, que registraron un incremento notorio por adelanto de compras de todo tipo. El Ministerio de Economía acaba de modificar el régimen de acceso al MULC para empresas importadoras, a partir del nuevo sistema SIRA. En los hechos, se espera que funcione a partir de un límite cuantitativo mensual estricto. Otro factor que contribuye a erosionar la posición de dólares es el segmento de servicios, que acumuló un déficit superior a los U$S 1.000 millones en cada uno de los últimos tres meses. Con esta dinámica, se encamina a cerrar el año con un déficit bien superior a los U$S 10.000 millones.

El Gobierno enfocó sobre este segmento con dos medidas específicas para reducir la demanda e incrementar la oferta:

• La implementación del Dólar Qatar, que encareció los pagos con tarjeta al exterior (mayormente turismo) con otro adicional de 25%. A pesar de que se mantendrá como la cotización más alta, es posible que modifique poco las conductas de consumo. No todo pago en el exterior se puede cancelar en billetes, además que la compra en el Blue no siempre resulta accesible.

• La reciente alternativa para que el turismo receptivo pueda liquidar operaciones de consumo con tarjeta a la cotización financiera MEP. También por cuestiones de simplicidad y seguridad parece probable que muchos visitantes aprovechen esta modalidad de pago, aumentando en el margen la oferta de dólares financieros.

LAS SECUELAS DEL CEPO

Cuando se revise esta etapa en materia económica se deberá evaluar críticamente el desacople del comercio exterior con el ciclo económico. Hay una incompatibilidad entre el nivel actual del PBI per cápita y las cantidades importadas de bienes. No solo influye la tentación de aprovechar el subsidio implícito que reciben las compras en el exterior, dada la elevada brecha cambiaria contra los dólares libres.

En los dos últimos años pareció tener lugar un marcado anticipo de importaciones para stockeo por parte de las empresas que utilizan insumos del exterior. El proceso está signado por la sensación permanente de un BCRA sin reservas, donde todo el tiempo están por implementarse nuevas restricciones y nadie tiene previsión del costo de reposición. Es poco lo que se puede hacer para este comportamiento del sector privado, que es racional evaluando la ecuación económica. El Gobierno intentó estrategias para “administrar mejor” y hasta discutió con algunos juzgados que otorgaban cautelares insólitas para acceder al MULC. Sin intención de devaluar, toda política de control por cantidades no es más que intentar retener agua entre las manos.

La pregunta del millón es si el Plan Aguantar aguanta. En cuanto a la posición de reservas, el desafío para el Gobierno será cuotificar el déficit cambiario hasta la próxima cosecha gruesa. El saldo deficitario de octubre ascendió a casi U$S 500 millones, con mayoría de días en rojo. Más allá de la aritmética fría y alguna martingala que se pueda hacer para exprimir las reservas, hay un riesgo elevado si no se destraban fuentes de ingresos en el corto plazo.

Es difícil mantener ancladas las expectativas si el goteo incesante de dólares no se revierte. En 2023 el ciclo electoral también jugará su parte, y puede volver a resurgir una demanda por dolarización que impulse nuevamente las cotizaciones paralelas de dólares. Más aún, el primer bimestre se suele caracterizar por la baja estacionalidad de la demanda de pesos y la escasez en la oferta de dólares comerciales.

Mirando hacia delante, no parece haber mucho margen para que el próximo Gobierno evite ir rápidamente hacia una normalización del mercado de cambios. Esto puede implicar diferentes mecanismos; algunos de shock y otros más secuenciales. Resulta evidente que para determinado nivel de tipo de cambio la oferta de dólares aparece. Ir a una devaluación y desregulación plena de forma desordenada traería muchas contrariedades. Facilitaría recomponer precios relativos en lo inmediato, pero también podría incentivar el ingreso de capitales golondrina que aprovechan el diferencial de tasa de interés. Recordando la experiencia 2016/17, la apreciación paulatina por el ingreso de dólares financieros terminó socavando el superávit de cuenta corriente y decantó en una crisis de balanza de pagos. Además, devaluar sin un programa consistente traería un fuerte daño social.

Vienen meses complicados donde Economía deberá combinar restricciones de tipo cuantitativo, incentivos sectoriales y mucho diálogo político para calmar a los descontentos. Massa tiene uñas de guitarrero para la negociación, pero tampoco hace magia. En última instancia, el Gobierno va a tener que identificar dónde le aprieta más el zapato y reconocer que el escenario first best dejó de existir hace mucho.

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

24.3°C

Seguinos