ECONOMíA

25 de octubre de 2022

2023 de elecciones ¿Se viene un Plan Bomba?

¿Que impacto puede tener sobre la ecoomía el desarrollo del nuevo ciclo electoral de 2023?

CLAVES EN UNA PÁGINA

• Entramos en la parte final del año y la economía empieza a perder centralidad

• Los próximos meses la agenda va a gravitar sobre la posibilidad de cumplir los parámetros del acuerdo con el FMI.

• El Gobierno definió descartar ir hacia un Plan de Estabilización. Hoy la apuesta es el control de daños del Plan Aguantar

• En cualquier caso, la multiplicidad de parches sobre el modelo económico en curso va a dejar secuelas hacia delante.

• Con el trasfondo electoral surge un dilema: cuánto costo pagará hoy el Gobierno para dejar prolija su herencia. • En este informe semanal discutimos hipótesis sobre la economía 2023 y la herencia que dejará esta administración

• Analizando las principales variables de la macroeconomía, discutimos como disparador si hay curso un “Plan Bomba”

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro.

• Sostenemos una marca roja sobre la previsión inflacionaria, dada la fuerte persistencia inflacionaria aún restando la ronda de suba en servicios regulados.

• En cambio sacamos el indicador de seguimiento sobre la hipótesis de crecimiento, dados los buenos datos en el bimestre crítico, que alejan la economía de un escenario de recesión.

¿HAY UN PLAN BOMBA?

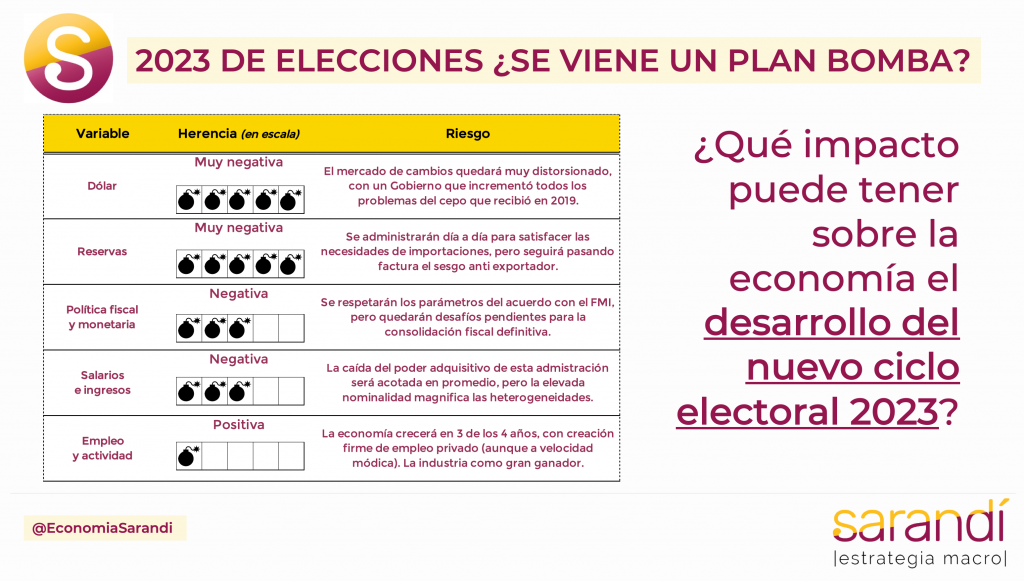

Descartada la posibilidad de implementar un Plan de Estabilización, el Gobierno intentará aquietar las aguas para evitar un escenario de espiralización nominal. A pesar de mantener el sendero de moderado ordenamiento macro, nada garantiza que el Plan Aguantar efectivamente aguante.

Los desafíos son múltiples, y las posibilidades de desalineamiento en las variables críticas se incrementa conforme se acerca el ciclo electoral. Desde lo político empiezan a abrirse dilemas para el oficialismo. En un contexto de baja competitividad para reelegir, se reducen los incentivos a sostener las mejores pautas de prudencia fiscal y monetaria. Ni que hablar de hacer el “trabajo sucio” de reformas de fondo, que pueden derivar en resultados indeseables en el corto plazo. Si este fuera el caso, parece relevante evaluar hipótesis sobre la eventual herencia de la actual administración en el plano macro.

¿Estamos ante un nuevo ‘Plan Bomba’? El acuerdo con el Fondo Monetario pavimenta un sendero en materia fiscal, monetaria y de acumulación de reservas. Para un Gobierno con escasa credibilidad, por sus múltiples vaivenes, el acuerdo es un ancla que evita un desbande. El recorrido gradual de consistencia macro que el organismo exige implica un conjunto de criterios básicos para evitar un desacople insalvable de las expectativas. El programa sí conlleva desafíos mayúsculos desde 2026, cuando los vencimientos de capital van a presionar sobre el stock de reservas. Son muchos años de gracia, y en un escenario optimista Argentina podría llegar a ese punto con los dólares suficientes para poder repagar.

Asumido que el EFF 2022 se mantiene, el Gobierno se va a allanar al cumplimiento de la meta fiscal del 2,5% del PBI este año, y el 1,9% del PBI en 2023. Asumiendo que el nivel de ingresos del sector público se mantiene estable como porcentaje del PBI, entonces el esfuerzo para la reducción del gasto escalará hasta 0,9 puntos. El diferencial extra de 0,3 puntos es fruto de la reciente prohibición de computar las rentas por la emisión primaria de títulos públicos atados a la inflación. Con un Presupuesto muy restrictivo en servicios sociales y económicos, no parece difícil cumplir el objetivo pactado con el FMI.

Más interesante parece ser el timing del gasto público, de cara al año próximo. El monitoreo de cumplimiento parcial tiene periodicidad trimestral, pero esta pauta puede flexibilizarse a una única evaluación anual. Por ende, puede llegar a verse un Ejecutivo acelerando las aplicaciones del gasto en el tercer trimestre del 2023, y consumiendo anticipadamente parte de los recursos de la última parte del año, que es el momento con mayores necesidades de gastos. Atado al presupuesto está el debate sobre su financiamiento. Descontamos que el cierre del programa financiero 2022 está garantizado.

El Gobierno tiene que consolidar un rolleo del 130% para el último bimestre y aún puede mejorar las condiciones para llegar con holgura. Cada mes que pasa se empiezan a encender algunas luces de alarma sobre la posibilidad de pasar los vencimientos de corto al otro lado del muro del 2023. Algo de ruido por declaraciones de dirigentes opositores generó un gap de rendimientos para los bonos con duración mayor a un año, que todavía no se logra cerrar.

LUCES Y (MUCHAS) SOMBRAS

Además del desafío de ‘cruzar el Rubicón’, resulta inquietante la magnitud de necesidades de financiamiento del sector público para el año próximo. Sumando el déficit primario y los intereses se consolida alrededor de 3,7 puntos del PBI que el Gobierno deberá conseguir en el mercado doméstico. Pasar la gorra tiene un límite, porque la economía está fuertemente desmonetizada y la demanda de pesos seguirá cayendo en la cercanía de las elecciones.

Es esperable que parte del sistema financiero evite aumentar su exposición al sector público. Párrafo aparte para la olla a presión del segmento dólares. La posición de reservas está débil, pero el Gobierno sigue teniendo el as bajo la manga de diseñarle trajes a medida al sector primario, reconociendo cotizaciones preferenciales. La demanda de dólares para todo propósito seguirá firme en el año restante. No solo por la necesidad de mantener girando la rueda de la producción, si no también por las distorsiones propias del desdoblamiento de facto.

Pensando eventuales cambios de régimen con un nuevo Gobierno, la posición de reservas del BCRA se vuelve un dato fundamental. Si la nueva administración define una normalización acelerada del mercado de cambios, va a tener que diseñar nuevas estrategias para consolidar la posición de reservas y evitar que el tipo de cambio libre se acomode en un equilibrio malo. Préstamos con multilaterales, adelantos del sector exportador o un nuevo blanqueo pueden ser mecanismos a los que se recurra en 2024. Aún así, salir del desquicio de este cepo implicará pagar costos que hoy aún parecen difíciles de dimensionar.

No todo será negativo en materia de herencia económica. Esta administración encuentra puntos fuertes en el pilar productivo y en la dinámica del empleo. Sobre lo primero, los niveles de actividad son hoy compatibles con los de inicios de 2018. En menos de dos años se revirtió toda la caída de la pandemia y la crisis de balanza de pagos de la gestión Macri. Muy en particular, algunos sectores como la industria, la construcción, la minería y la actividad hidrocarburífera han sido los grandes ganadores de este modelo.

El correlato directo es la creación de empleo privado. En la comparativa punta a punta se registran casi 200 mil puestos más que a inicios de mandato Fernández, con un incremento del 3,2%. El buen pasar socioproductivo puede sostenerse hasta el recambio constitucional, aunque la velocidad será más moderada. En cualquier caso, es conveniente recibir una economía con cierto colchón por tres años de recuperación del PBI, a diferencia de una seguidilla de dos años de recesión y virtual default como ocurrió en 2019.

Especulando, el mayor vigor de la actividad incluso puede amortiguar un freno inducido para disciplinar la inflación, en el marco de un plan de estabilización integrador.

En síntesis, el Plan Aguantar se irá convirtiendo en un Plan Bomba con el desarrollo del año próximo. Se expresará en todos los segmentos macro emparchen sin correcciones de fondo. Nada de lo que se viene va a ser fácil, a pesar de que las urgencias de la deuda son menores que en 2019 y la economía productiva está activa. La normalización de los mercados disfuncionales la hará el próximo Gobierno, que deberá mostrar pericia y decisión política para no cortar el cable equivocado de la bomba…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

27°C

Seguinos